【晨星焦点基金系列】:成长风格持续占优,易方达科翔混合基金的制胜之道

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

易方达科翔混合

基金代码:

110013

基金类型:

积极配置 - 大盘成长

基准指数:

沪深300相对成长全收益

报告日期:2026-01-15

基本资料

成立日期:

2008-11-13

基金规模(亿元):

42.09

基金规模日期:

2025-09-30

晨星三年评级:

晨星五年评级:

基金经理:

陈皓

基金公司:

易方达基金管理有限公司

股票投资风格箱:

年度综合费率:

1.76%

晨星观点

2026 年以来 A 股市场喜迎“开门红”行情,核心指数稳步抬升,上证指数、深证成指年内均录得正收益。市场风格虽趋于均衡,但成长主线优势凸显,科技成长赛道热度延续;消费、周期、制造等板块盈利修复迹象逐步显现,板块间表现分化程度持续收窄。在这样的市场格局下,挑选一只擅长把握经济转型中成长机遇且具备长期投资价值的基金,无疑是贴合当下行情的明智之选。

易方达科翔混合基金不仅受益于经验丰富、投资能力出众的基金经理以及资源颇丰的研究团队,更依托其历经多轮市场周期检验并持续迭代优化的投资流程,该流程深度融合中观行业比较与自下而上个股精选,且在偏大的规模体量下行之有效,中长期为投资者创造了亮眼的业绩。

风险提示:相比以大盘和超大盘股为主的晨星类别基准指数和同类平均而言,该基金具备明显的中小盘偏向,在大盘股主导的行情中存在跑输基准指数及同类平均的潜在风险。

基金经理陈皓先生于2014年5月开始管理该基金。陈皓先生是一位投研经验丰富且任职稳定的基金经理,他自2007年入行以来一直在易方达从事投研工作,目前已经积累了18年投研经验,其中公募基金管理经验达13年,对该基金的管理期也有超过11年的时间。他在新兴成长板块的投资上拥有丰厚的积淀,且在18年的投研生涯中通过能力圈的拓展,从一位以TMT和中小盘投资见长的基金经理成长为一位全市场选手。相对去年,陈皓先生管理的产品数量和规模保持相对稳定。目前共管理8只公募基金,截至2025年三季度末,他的公募总管理规模为299亿,较去年同期的310亿保持相对稳定。共包括A股、A股+港股2种投资策略,不同的策略之间主要是投资范围不同,基金经理采用相同的方法管理这些基金。除了管理组合外,陈皓先生目前在公司没有担任其他行政管理职责,他可以将全部精力用于组合管理。

该基金的研究支持主要来自于给该基金提供针对性研究支持小团队,该团队主要负责覆盖和挖掘与陈皓先生投资策略关联度更高的领域,为其提供有针对性的研究支持。另外,易方达资源充沛且实力雄厚的股票研究团队也可以给陈皓先生在宏观策略、行业和个股层面提供广泛全面的研究支持。

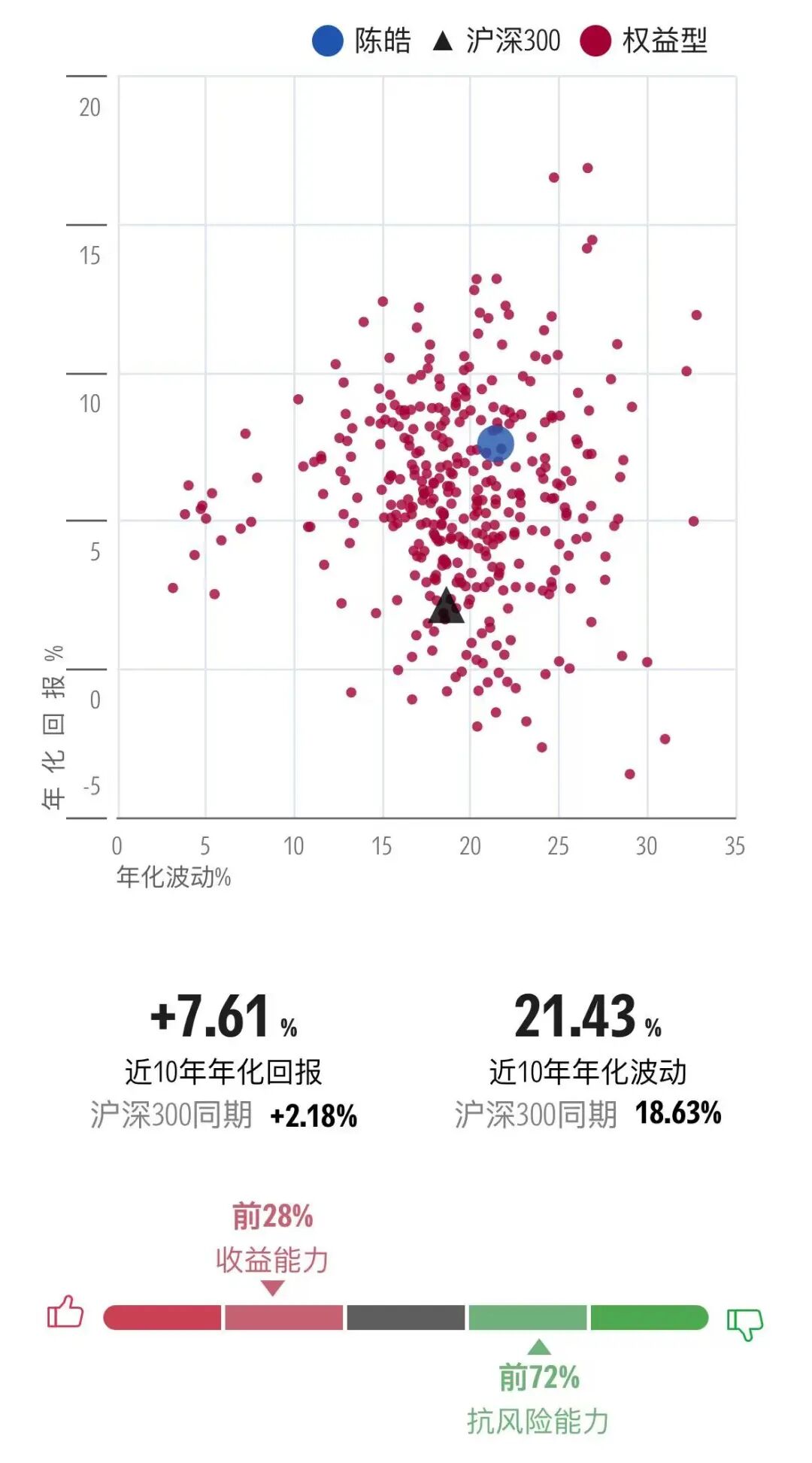

图表1 基金经理近十年风险回报

数据截止日期:2025年12月31日

数据来源:晨星基金小程序

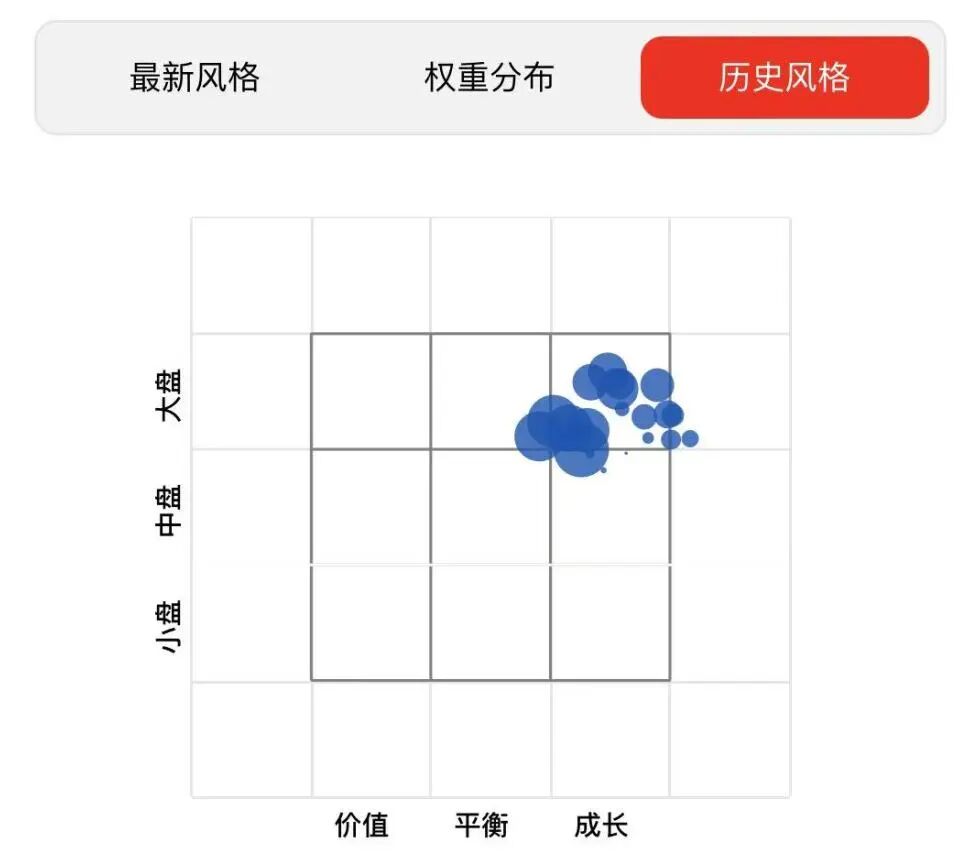

基金经理成长投资风格较为鲜明。该基金策略中侧重对中观行业层面的判断并在选股层面侧重对中小盘股票的投资以及专属的研究团队为其提供支持是该基金区别于同类基金的亮点。该基金的投资策略是结合中观的行业比较和自下而上的个股筛选,着重投资于中长期成长趋势显著的行业、以及其中能够受益行业增长而有较大盈利和市值增长空间的个股。基金经理也会阶段性地参与估值处于历史区间底部、基本面有反转信号的板块投资机会。组合构建层面,基金经理倾向于在行业配置上适度集中,且分散持股。基金的组合特征很好地反映了基金经理的投资策略,在中小盘和成长性板块上长期维持较高的投资比重,组合整体的市值水平历史上保持在低于同类和基准沪深300相对成长指数的水平。组合历史单一行业占比基本控制在30%以内,组合持股数在70-100只之间,前十大集中度则较少超过45%,与基金经理适度集中持有行业、分散持股的组合构建理念较为契合。

基金经理的投资框架在坚守核心逻辑的同时持续优化。自2018年以来,基金经理在个股筛选上更加注重企业财报质量和管理层的执行力,组合年度换手率因此由原先的400-500%降低到2018年以来的200%以内的水平。而且基金经理2019年以来也在加强对大盘股的研究和配置,但我们并没有发现基金经理在选股上有偏离其投资理念和框架的情况,无论是中小盘还是大盘股,基金经理在个股筛选上首要看重的仍是行业的发展趋势和企业的盈利增长空间,并且从业绩归因来看,基金经理在大、中、小盘的选股上都体现了相对出色的超额收益能力。2023年以来,该基金成长投资风格在价值风格占优的市场环境下遭遇较大挑战,基金经理为了更好地容纳大规模资金管理以及兼顾这种弱经济和强主题的市场环境,在投资框架里面提升了对中观行业层面的判断,倾向于更多的从行业配置层面去获取超额收益,但为了控制组合风险,单一行业占比仍然会维持在30%以内,同时也会兼顾自下而上选股。我们也看到组合行业集中度相比之前略有所提升,前三大申万行业占比从原来的平均40%左右提升至2023年以来平均接近50%,但由于时间相对较短,而且单一行业配置上限保持不变,我们暂没有观察到行业配置给组合带来超额收益的情况发生明显变化。考虑到中观行业层面判断一直在基金经理的投资框架中占很大的比重,而且历史行业配置也为组合贡献了不错的超额收益,我们认为基金经理有能力去驾驭优化后的投资框架。

图表2 晨星风格箱

数据起止日期:现任基金经理任期以来

数据来源:晨星基金小程序

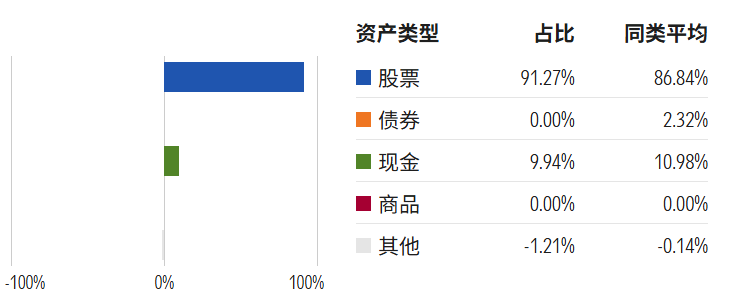

图表3 资产分布

数据截止日期:2025年06月30日

数据来源:晨星中国官网

图表4 股票行业分布

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

图表5 基金换手率

数据起止日期:2020年06月30日至2025年06月30日

数据来源:晨星基金小程序

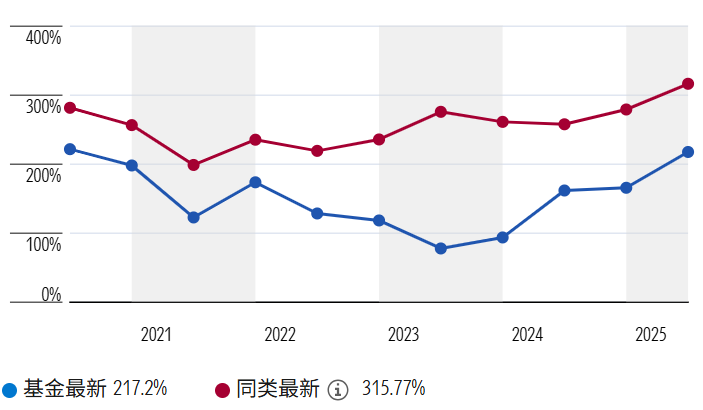

该基金自陈皓先生2014年5月管理以来获得了较为突出的超额收益和风险调整后收益。截至2025年12月31日,该基金在基金经理任期内取得了19.96%的年化收益,超越基准沪深300相对成长指数年化收益率达12.48%,在同类积极配置-大盘成长型基金中排在第2个百分位。由于成长风格鲜明以及对中小盘的偏好,该基金历史上在包括2015年成长股大幅上涨以及2021年中小盘股领涨的行情中体现出了较强的向上弹性;而且随着基金经理2019年以来在大盘股上的拓展以及对选股的加强,基金在2019至2020年大盘蓝筹领涨的行情中也获得了优于同类基金平均水平和基准的较好表现;但在2024年价值股主导的行情中基金受逆风影响较同类基金和基准而言表现相对偏弱。组合超配电子、计算机给组合带来了一定的正贡献,但组合超配医药和基础化工、低配金融,同时基金经理在计算机、医药等行业的选股均对组合造成了拖累,使得组合2024年仅获得0.47%的负收益,跑输基准6.48%,在同类基金中排名60%。2025年,该基金受益顺风,组合超配科技、低配食品饮料,同时在科技、基础化工等行业的选股均为组合贡献了一定的超额收益,组合获得72.25%的回报率,跑赢基准收益率达39.81%,在同类基金中排名8%。

图表6 业绩归因

数据截止日期:2025年06月30日

数据来源:晨星基金小程序

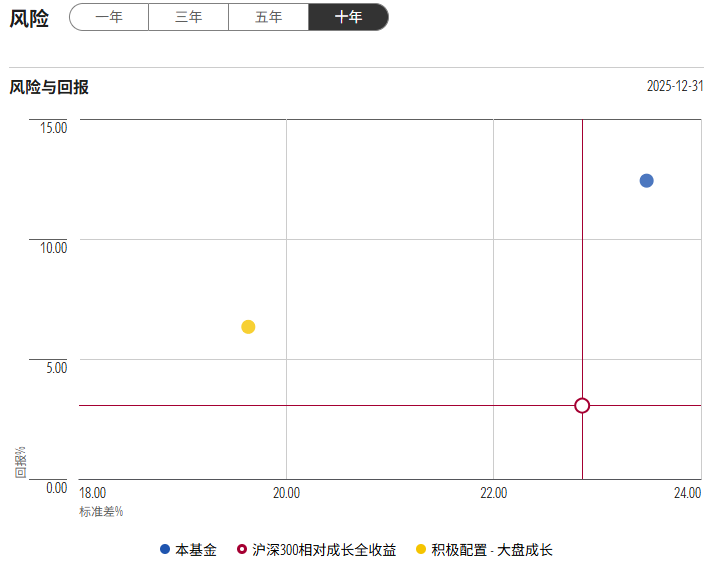

风控方面,基金经理对新兴成长和中小盘股票的偏好以及适度集中的行业配置结构使得该基金在基金经理管理期内的业绩波动(以标准差衡量)高于基准和同类平均,下行风险也高于同类平均。但基金经理也以较高的超额收益对投资者承担的风险进行了补偿。截至2025年底,该基金在基金经理任期内风险调整后收益(以夏普比率衡量)达0.98,战胜基准沪深300相对成长指数同期的0.45,在同类基金中排名6%。

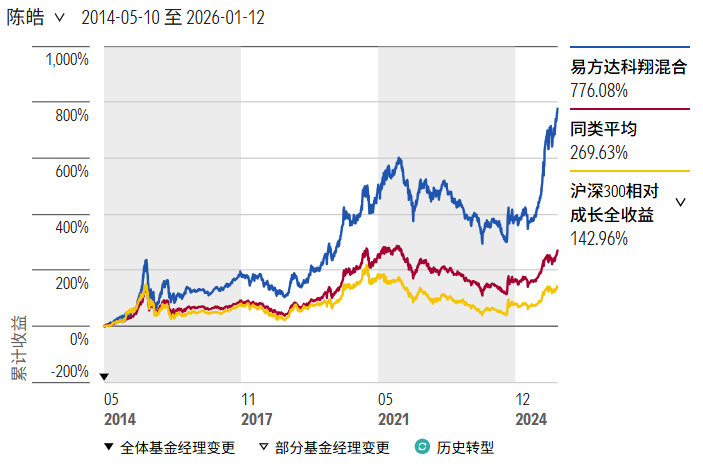

图表7 业绩走势

数据截止日期:现任基金经理任期以来

数据来源:晨星中国官网

图表8 风险收益指标

数据截止日期:2025年12月31日

数据来源:晨星中国官网

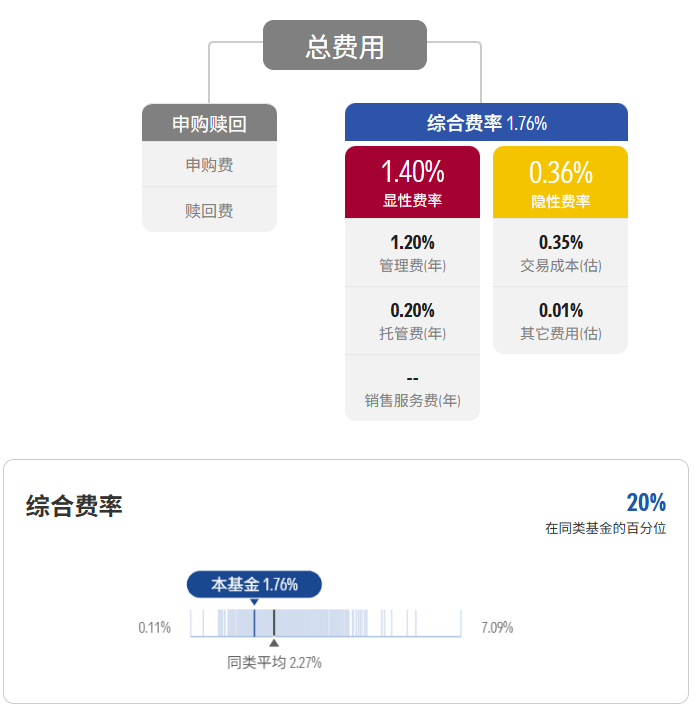

另外,费用方面,该基金年度综合费率为1.76%,包括1.4%的年度运作费用和0.36%的年度交易及其他费用,明显低于同类平均2.27%的综合费率。一方面,该基金管理费率和托管费率相对同类基金较低;另一方面,该基金相对同类基金较低的交易费用也为投资者节约了成本。

图表9 费率与成本

数据截至日期:2025年06月30日

数据来源:晨星基金小程序

注:管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2025年上半年的区间数据,并进行年化处理。

点击文末“阅读原文”,上晨星中国官网解锁更多基金信息!

推 荐 阅 读

作者 | 晨星(中国)研究中心 代景霞