【晨星焦点基金系列】动荡市中的蓝筹之锚,发现核心资产的精准指针

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

华夏沪深300ETF

基金代码:

510330

基金类型:

大盘平衡股票

基准指数:

沪深300收益指数

报告日期:2026-04-15

基本资料

成立日期:

2012-12-25

基金规模(亿元):

2286.56

基金规模日期:

2025-12-31

晨星三年评级:

晨星五年评级:

基金经理:

赵宗庭

基金公司:

华夏基金管理有限公司

股票投资风格箱:

年度综合费率:

0.22%

晨星观点

2026年3月以来,全球资本市场经历了由地缘冲突主导的压力测试,中东局势引发国际油价剧烈波动,亚太股市接连承压。在外部不确定性加剧、内部经济处于新旧动能转换的背景下,汇聚A股核心资产的沪深300指数展现出持续的配置价值。作为A股大盘蓝筹的标杆指数,沪深300囊括了沪深两市规模大、流动性好的300只龙头个股。与此同时,伴随国内产业升级进程持续推进,其行业结构也正从传统的“金融+消费”逐步向“金融+科技+消费”转变,科技板块权重明显提升。这一变化使沪深300在保持核心蓝筹属性的同时,一定程度上兼具了分享产业升级红利的弹性,很大程度上契合长线资金布局A股的配置需求。

华夏沪深300ETF由华夏基金数量投资部以团队化模式管理运作,人员配置较充足、指数投研经验较丰富且团队稳定性较强。基金依托自主研发的成熟指数跟踪系统,实现了成分股监控、指数调整应对、组合日常再平衡的全流程系统化管理。从过往中长期运作结果来看,该基金跟踪紧密度表现较优,跟踪偏离度与跟踪误差均处于同指数基金中的较低水平。

风险提示:大盘平衡股票分类下的规模指数,在市值上存在进一步分层,具体表现为从超大盘到大盘内部的不同层级。在利用该分类下规模指数进行资产配置时,需关注不同规模指数实际对应的市值层级差异。此外,作为被动管理下的指数基金,该基金会跟随指数同向波动,本身不具备控制下行风险的能力。

该基金由华夏基金数量投资部以团队管理为核心的模式下进行运作管理:基金经理作为各自所管基金的第一负责人,领导基金经理小组在基金合同和投资决策权限范围内开展日常投资运作,重要决策则提交量化投资决策委员会讨论决策。华夏基金数量投资部由指数投研经验超20年的徐猛先生领导,划分指数投资和主动量化两大业务条线。其中,指数投资条线由徐猛先生直接管理,共13位基金经理,平均从业年限达12年以上,公募基金管理年限平均近5年,人均管理近10只非联接指数基金,产品覆盖宽基、行业主题、QDII、商品、港股及Smart Beta等多个类别,团队指数投研经验丰富,具备多品类产品管理能力。指数研究支持方面,研究员平均从业年限3-5年,每位研究员同时覆盖指数编制、指数优化、指数投资策略、基金运作等多个领域,并为系统自动化监控提供人工补充支持,对成分股调整、基本面、流动性、停复牌及公司事件等关键事项进行重点监控。与此同时,团队人员稳定性较高,近年来部门亦持续补充人才以不断夯实投研力量。

基金经理赵宗庭先生自2017年4月17日起管理该基金,拥有18年指数投研经验,积淀深厚。他于2008年6月加入华夏基金,先后担任研究发展部产品经理、数量投资部研究员,2015-2016年期间就职嘉实基金,担任指数投资部基金经理助理及国际资产管理基金经理,2016年重返华夏基金后,历任基金经理、高级副总裁及投资部总监。虽其现任投资部总监,但该职位不涉及行政事务性工作,基金经理工作重心聚焦于基金运作管理。目前赵宗庭先生共管理11只ETF及8只联接基金,产品类型涵盖宽基类、行业类、QDII及Smart Beta。鉴于旗下产品核心跟踪机制较为统一、无实质性差异,且整体跟踪流程依托成熟的指数跟踪系统开展,自动化水平较高,能够在很大程度上减轻人工干预的工作压力,因此我们认为,其管理基金数量的多少,并不会在运作管理层面形成明显的压力差异。

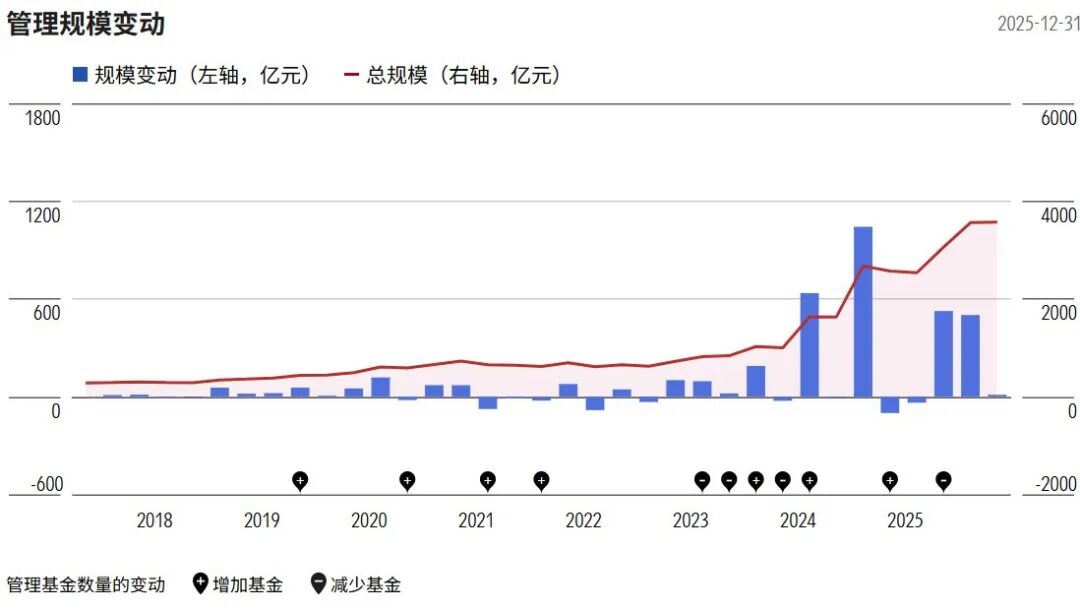

图表1 基金经理管理规模和基金数量变动

数据截止日期:2025年12月31日

数据来源:晨星中国官网

该基金以完全复制法跟踪沪深300指数。作为A股大盘规模指数的核心代表之一,沪深300编制聚焦头部市值与优质流动性:先按过去一年日均成交额由高到低排名,剔除排名后50%的证券,再按过去一年日均总市值由高到低排名,选取前300名作为指数样本,最终采用自由流通市值加权法编制,精准覆盖了大盘股头部群体。截至2025年12月31日,指数成分股合计市值占沪深A股总市值约60%,且市值覆盖高度集中于顶端区间:55%数量的成分股总市值超1000亿,基本囊括了沪深A股所有千亿以上股票;近35%数量的成分股总市值在500-1000亿,该部分成分股合计市值占沪深A股同市值区间总市值的60%。由此可见,沪深300能够充分地反映A股市值头部公司的整体表现。

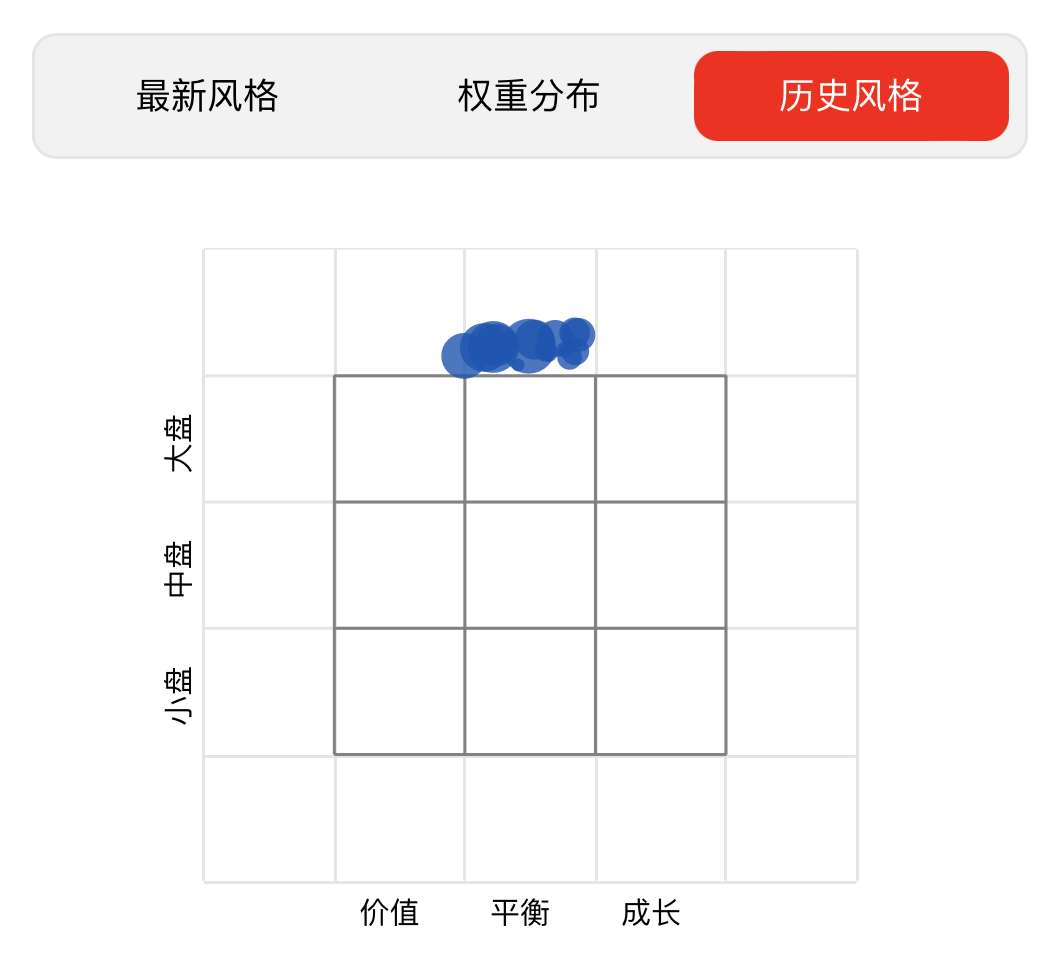

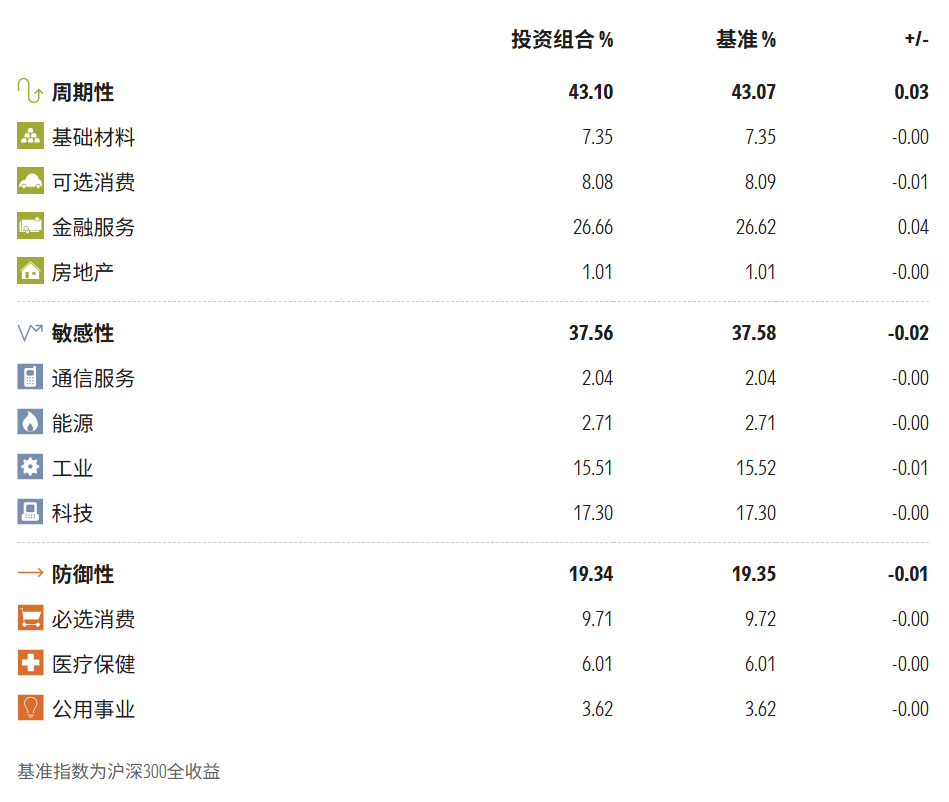

作为大盘平衡股票分类的基准指数,沪深300对该分类整体也具有较强的代表性。从风格维度看,市值层面,该指数与同类基金平均水平都属于大盘范畴,且偏向超大盘布局;风格层面,二者均以平衡风格为核心特征,且在平衡偏成长、平衡偏价值的倾斜方向与偏离幅度上,多数时期较为接近。截至 2025年12月31日的过去五年,二者在大盘平衡、大盘成长、大盘价值三类风格上的平均占比均维持在30%左右。从行业配置维度看,沪深300与同类平均整体也较为相似,截至2025年12月31日的过去五年数据显示,两者在行业配置结构、变化趋势和分散度上呈现较高一致性:其一,前三行业格局基本一致,沪深300过去五年平均配置比例居前的行业为银行、食品饮料、非银金融,合计占比约三成,同类平均过去五年平均配置比例居前的行业为食品饮料、电力设备、银行,合计亦占三成左右;其二,行业分布差异较小,银行、非银金融、电力设备三大行业在两者间的过去五年平均配置比例差距均在2个百分点左右,其余行业平均配置比例的差异均值仅为0.3个百分点;其三,行业配置动态变化趋同,如2021-2023年新能源板块行情起伏,电力设备在二者中的配置比例同步经历了明显的先升后降,以及2024年下半年以来,电子行业(尤其是半导体领域)景气度与市值的提升,推动该行业在二者中的配置比例同步上行,同期食品饮料则因市值不断缩水,在二者中的配置比例不断下降。综上,尽管存在些许差异,但沪深300与同类平均在行业配置结构、变化趋势及分散度上保持较高一致性,能够在一定程度上表征大盘平衡股票类基金的整体行业暴露情况。

图表2 晨星风格箱

数据起止日期:现任基金经理任期以来

数据来源:晨星基金小程序

组合分散度方面,以截至2025年12月31日的过去五年为观测周期,沪深300组合中单只成分股权重平均值为0.3%,最大权重为6.2%,前十大成分股权重合计平均值为22.8%,组合分散度较好,可一定程度上降低个股集中度风险。此外,指数整体运行有着较好的稳定性,主要体现在编制规则与调仓机制两方面。编制规则上,沪深300自2005年5月发布以来,历经5次规则优化和补充,包括优化选样逻辑、增设退市替代、大市值新股快速纳入及老样本缓冲区规则,还扩容科创板并统一创业板纳入时限。这些调整补充均为基本框架内的局部优化,未改变核心逻辑,既体现了编制规则的稳定性,又能通过应势调整适配市场,在一定程度上维持了指数代表性。调仓机制上,沪深300于每年6月和12月进行两次成分股定期调整,并设置了缓冲区规则,有助于降低指数组合的不必要换手。从实际执行情况来看,截至2025年12月31日,过去五年指数成分股年均换手率为3.1%,单次调整中新纳入/剔除成分股的单只权重平均不超过0.2%,每次调整数量平均在20只以内,组合持仓整体较为稳定。

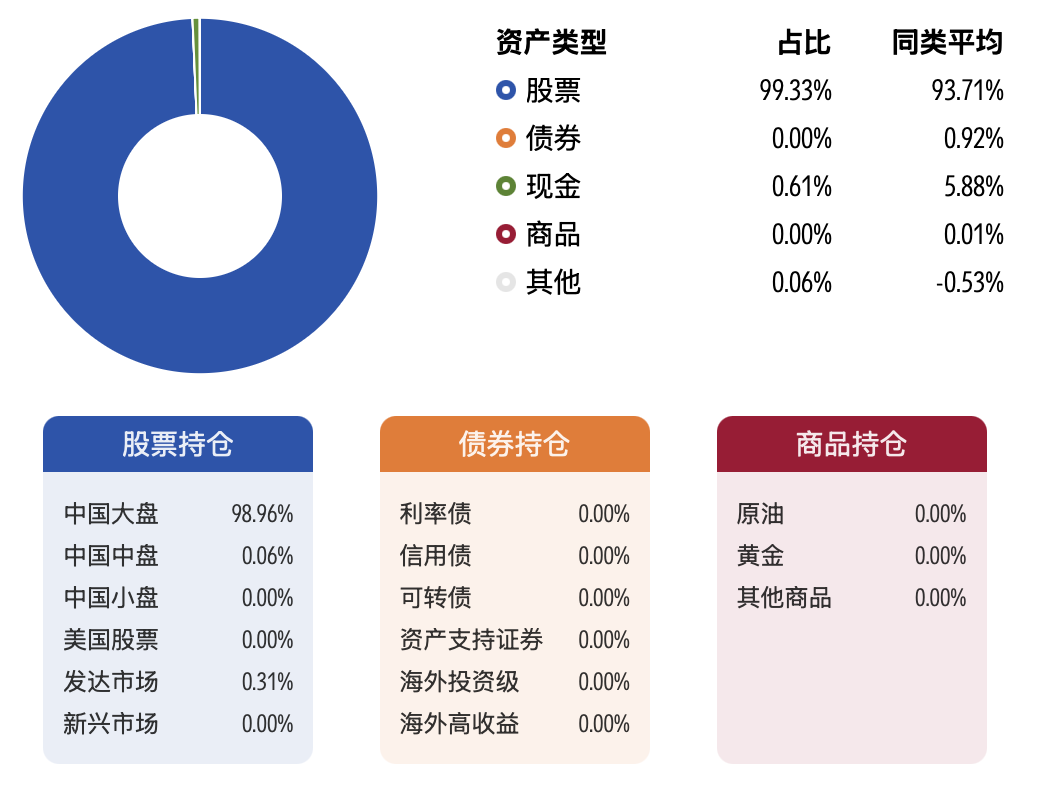

图表3 资产分布

数据截止日期:2025年12月31日

数据来源:晨星中国官网

图表4 股票行业分布

数据截止日期:2025年12月31日

数据来源:晨星中国官网

基金的跟踪流程方面,在完全复制模式下,依托华夏自主开发的指数跟踪系统,一站式完成指数监控、ETF组合监控、调仓、跟踪误差分析与管理等全流程工作。其中,交易执行由交易管理部负责。风险管理方面,独立于部门的风险管理部负责监控基金投资运作的主要过程,同时部门内设专人监控ETF交易情况及折溢价水平等。具体来看,核心跟踪流程主要涵盖四个方面:一是成分股监控,主要从基本面、公司事件和流动性三方面展开,其中基本面监控主要关注成分股是否存在风险警示情形,以做出适当应对来规避流动性风险,公司事件监控侧重涉及股本变动且组合无法自动调整的情形,如配股、增发等,基金经理会根据股本变动引发的权重变化进行及时调整;二是日常再平衡,指数跟踪系统每日计算组合权重偏离度并进行监控,当偏离度超过设定阈值时触发再平衡操作;三是指数调整应对,主要包括定期与临时成分股调整策略的制定和执行,成分股调整策略先由基金经理牵头制定,随后部门会针对所涉成分股的流动性、预计调整量和调整方向进行集体讨论,最终确定基金的调整方案;四是现金管理,该基金长期维持近满仓运作状态,过去五年现金仓位平均为0.7%,同时,基金适度配置沪深300股指期货,旨在满足申赎流动性需求的同时,降低因申赎产生的现金仓位波动对指数跟踪效果造成影响,而且为避免期货持仓对跟踪误差产生较大影响,基金将股指期货持仓控制在较低水平,过去五年平均持仓比例为0.7%。

从跟踪执行结果来看,在当前市场存续且成立满5年的19只沪深300指数基金中,该基金在跟踪偏离度和跟踪误差上表现均较好。跟踪偏离度方面,截至2026年3月31日,按五年期年化费前跟踪偏离度绝对值由低到高排列,该基金排名第3,五年期年化费前跟踪偏离度为0.06%,远小于上述19只基金0.61%的平均值。跟踪误差方面,截至2026年3月31日,该基金五年期年化跟踪误差为0.11%,同样明显低于上述19只成立满5年的沪深300指数基金0.52%的平均水平。由此可见,该基金在过去五年对沪深300指数实现了较为紧密的跟踪,且跟踪状态保持相对稳定。

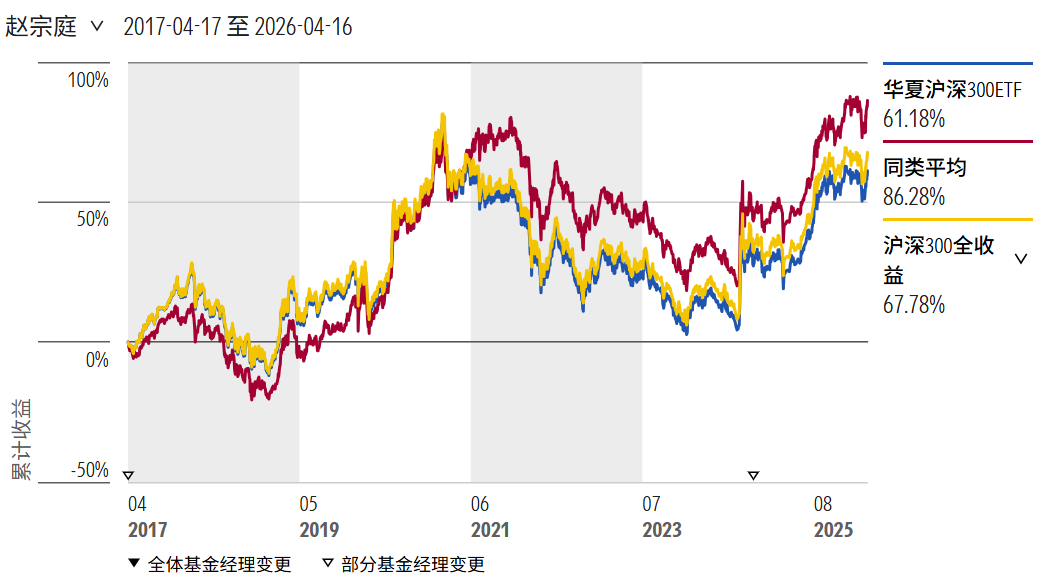

图表5 业绩走势

数据截止日期:现任基金经理任期以来

数据来源:晨星中国官网

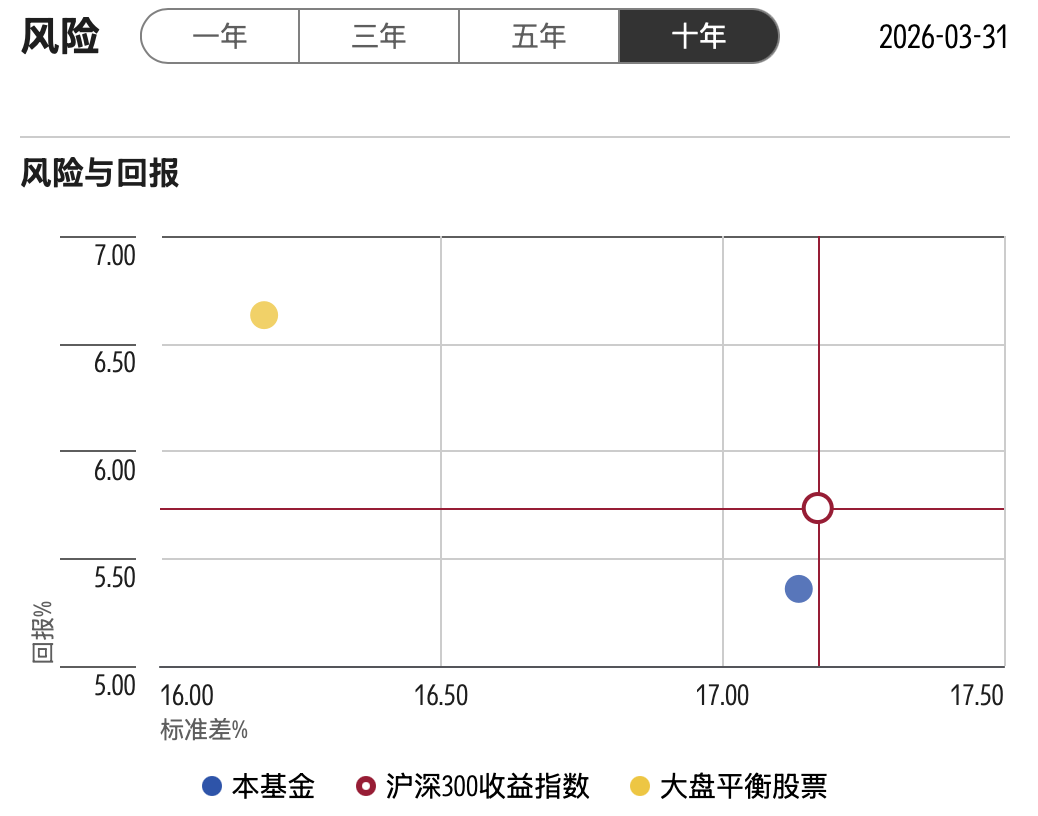

图表6 风险收益指标

数据截止日期:2026年3月31日

数据来源:晨星中国官网

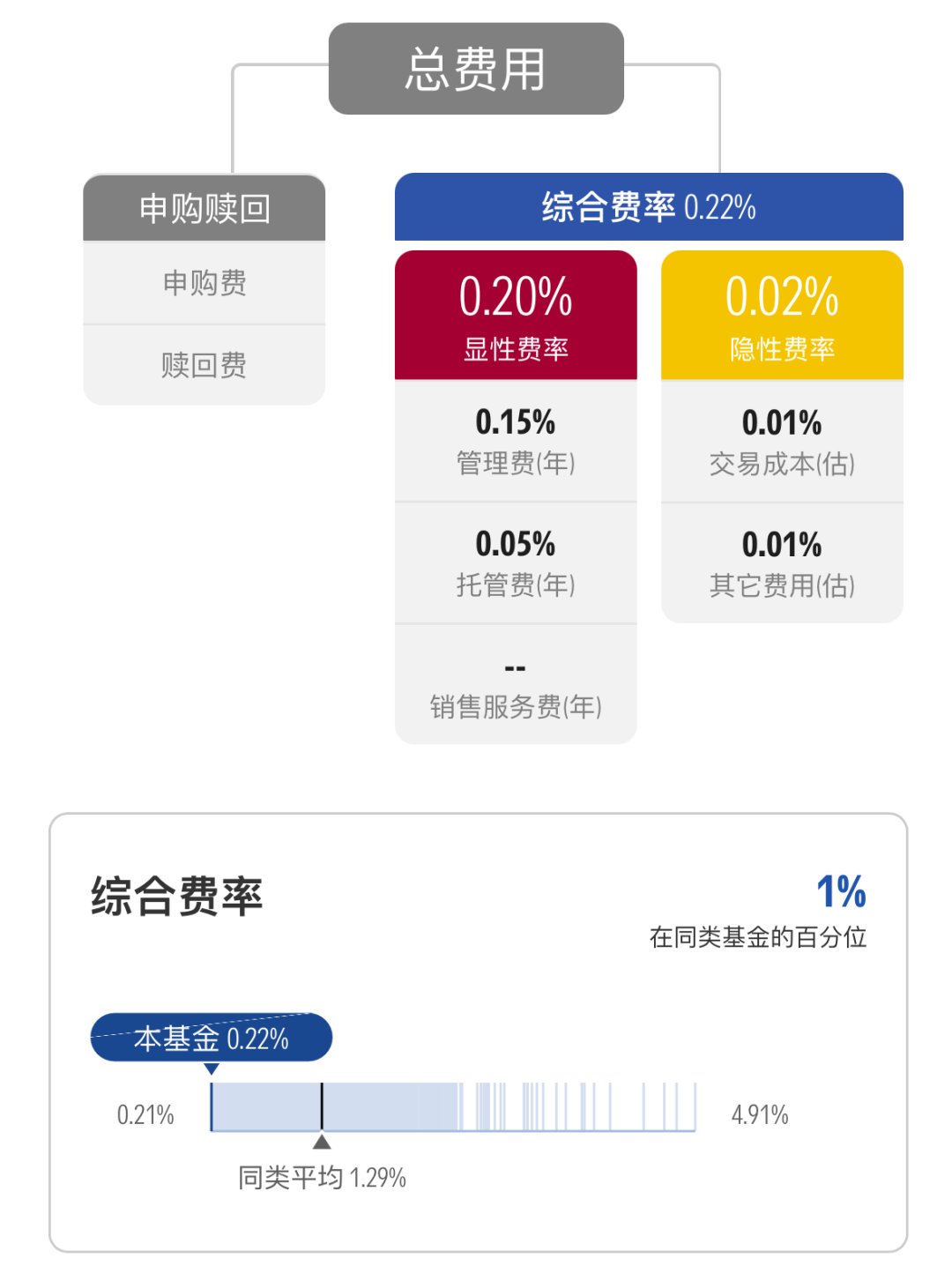

另外,费用方面,该基金年度综合费率为0.22%,包括0.2%的年度运作费用和0.02%的年度交易及其他费用,明显低于同类平均1.29%的综合费率,也明显低于当前市场存续的26只沪深300指数基金0.45%的平均水平。一方面,该基金管理费率和托管费率相对同类基金较低,有助于降低费用对跟踪紧密度的影响;另一方面,该基金相对同类基金较低的交易费用也为投资者节约了成本。

图表7 费率与成本

数据截至日期:2025年12月31日

数据来源:晨星基金小程序

注:其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2025年的区间数据。

点击文末“阅读原文”,上晨星中国官网解锁更多基金信息!

推 荐 阅 读

作者 | 晨星(中国)研究中心 崔悦