基金擂台赛 | 震荡市稳中求进,这两只可转债基金值得关注

首先,让我们来了解两只基金的基本信息:

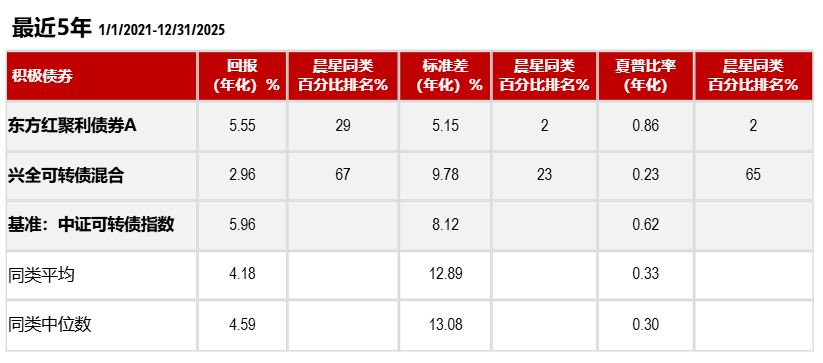

图表1:基金基本资料

数据来源:晨星中国官网;

数据截至日期:2025年12月31日

01

投资团队

自2019年9月成立以来,东方红聚利债券基金一直由基金经理孔令超先生负责管理,其具备14年的证券从业管理经验和超过9年的公募基金管理经验。兴全可转债混合基金则自2019年1月起由基金经理虞淼先生担纲,其拥有15年的证券从业管理经验和7年的公募基金管理经验。两位基金经理的研究背景各有侧重:孔令超自券商研究所策略研究员成长而来,先后积累了5年宏观利率与股票策略研究经验。后续通过管理多只固收+产品,进一步拓展在股票、纯债和可转债的多资产投资管理能力。虞淼的研究背景则更聚焦于含权类资产,在积累了6年股票研究经验之后,他通过管理股票专户、混合型基金和固收+基金,筑牢了股票和可转债的投资能力。工作负荷方面,截至2025年12月底,孔令超和虞淼分别管理8只和3只产品,合计管理规模分别为253亿元和41亿元。行政职责方面,虞淼目前并无行政职责,而孔令超先生目前担任公司混合资产投资部总经理,需要统筹和规划部门发展方向,但其对于基金经理精力占用相对可控。整体而言,两位基金经理的工作精力仍聚焦于投研上,工作负荷保持稳定。

研究支持方面,东方红资产管理与兴证全球基金在研究员人数、研究经验和稳定性上均位居行业中上游水平,在固收和权益投资上为两只基金提供了相匹配的专业研究支持。具体来看,东方红资产管理聚焦利率债、信评和转债等多元资产研究,为基金经理制定投资策略提供了良好的个债和策略支持。股票研究团队也从行业和个股层面为组合提供全面支持。兴证全球基金的固收研究团队在分工上同样聚焦宏观利率、信用债与可转债三大方向,为组合提供了稳定的研究支持。权益研究团队按行业划分研究小组,通过行业深度跟踪、个股覆盖与投资推荐,为组合股票投资环节提供良好支持。

02

投资流程

东方红聚利债券基金定位为可转债策略基金,以自下而上配置可转债为主,自上而下配置纯债为辅。兴全可转债混合基金是市场上唯一采取30%较高股票仓位上限的可转债基金,以投资可转债和股票为主、利率债为辅,力争在控制风险的基础上获取基金资产的长期稳定增值。在大类资产配置策略上,东方红聚利债券基金的可转债配置比例可在0%-140%之间灵活调整,基金经理会在可转债估值较低时增配可转债,反之则倾向降低配置,其仓位灵活性处于同类较高水平。兴全可转债混合基金较少进行大类资产配置的择时操作,股票仓位保持在20%-30%的较高水平,可转债仓位则维持在50%-65%。相较于同类可转债基金而言,该基金的股票仓位更高,可转债仓位偏低。

在可转债投资方面,两只基金均采取自下而上的方式精选个券,且都以平衡和偏债型为主、偏股型转债为辅,但选券思路和侧重点有所区别:东方红聚利债券基金会从基本面良好的可转债中精选估值水平合理的个券。对于基本面相对普通、信用风险相对可控的转债个券,也会通过定量的方式捕捉价格被低估的个券,并结合定性评估对个券进行分散配置。兴全可转债混合基金偏好发行主体资质相对较好、流动性较高的权重类转债,同时也会关注TMT、化工、有色等高波动行业发行的转债个券,认为这类行业的正股估值或盈利波动较大,在捕捉板块上涨机会的同时,还能降低下行风险。此外,基金经理会关注发行主体的转股诉求,对于行业属性较好、有下修动力的转债个券,在价格合适时会择优配置。

纯债投资方面,两只基金都将其当作现金管理的工具:东方红聚利在配置上以流动性较好的高等级信用债和利率债为主,其中信用债的仓位一般在75%以内,偏好短久期、高等级的产业债、公司债和二永债,不做信用下沉。利率债的配置比例通常不超过20%,品种上以政金债为主。组合整体久期在2年之内调整,杠杆策略整体稳健,在100%-130%的范围内灵活调整。截至2025年四季度,组合在基金经理管理期内的平均杠杆水平约108%。兴全可转债混合基金会用5%以内的利率债仓位进行流动性管理,品种上以政金债为主,并不会参与信用债的投资。杠杆策略整体保守,在100%-115%的范围内调整。截至2025年四季度,组合在基金经理管理期内的平均杠杆水平约106%。

股票投资方面,兴全可转债混合基金以自下而上选股为核心,结合自上而下的宏观及中观行业判断,较为均衡地投资低估值、具备稳定分红的红利股,以及估值相对合理、业绩增长确定性较强的成长股,风格箱上呈现为大盘平衡风格。对于估值过高、缺乏业绩支撑的标的,以及短期主题性机会,基金经理则保持谨慎,较少参与。行业选择上,基金经理倾向选择顺周期领域(如金融、地产、化工等)及泛成长领域(如电子、动力电池等),对行业机会的判断聚焦一年及以上维度的中长期逻辑,重点关注行业供需格局、企业盈利增长的持续性。投资组合的换手率低于晨星同类平均水平,符合基金经理相对注重中长期机会的投资策略。基金经理对个股通常进行分散配置,前十大重仓股占股票仓位的集中度在多数时间处于30%-60%的较低水平。

03

业绩表现

两只基金大部分时间在可转债的仓位比例上会低于同类平均水平,且兴全可转债混合基金的股票投资部分更为稳健、相较同类更偏价值风格,相较于同类以可转债配置为主和以大盘成长风格为主的股票风格配置,因而在基金经理任期内的基金波动性均低于同类平均。东方红聚利债券基金的可转债配置仓位更为灵活,其在可转债市场估值水平达到阶段性高位时表现可能会弱于同类平均(例如2020、2021年),但在市场波动加剧的行情下会展现出更强的抗跌性(例如2022、2024年)。 相较而言,兴全可转债混合基金的股票仓位处于同类较高水平、与权益市场的相关性更高,在权益熊市、特别是转债表现优于权益的市场行情中表现会弱于同类平均,反之则可能表现占优。另外,组合对股票采取较为均衡的配置策略,股票风格箱稳定在大盘平衡风格,相较于整体偏大盘成长的同类可转债基金而言,其在价值风格表现占优的行情下可能表现优于同类平均(例如2022、2024年),反之在成长风格表现占优的行情下表现可能欠佳(例如2019年)。

图表2:历史业绩表现对比

数据来源:Morningstar Direct;

数据截至日期:2025年12月31日

04

费用

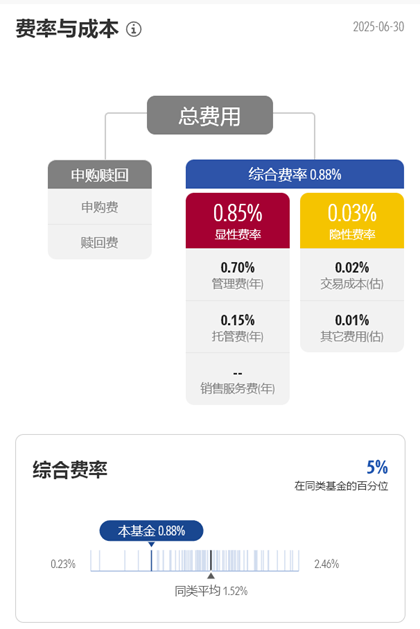

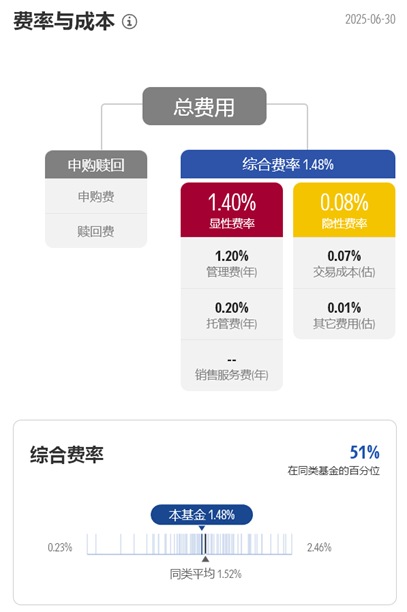

在费用方面,两只基金的综合费率均低于同类平均水平,并且东方红聚利债券基金的费率低于兴全可转债混合基金。造成两者费率差异的主要原因是东方红聚利债券基金的管理费、托管费和交易费均低于兴全可转债混合基金。

图表3:东方红聚利债券基金(左)和兴全可转债混合基金(右)费用对比

数据来源:晨星基金小程序

数据截止日期:2025年6月30日

其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2025年上半年的区间数据,并进行年化处理

上晨星基金小程序,查询了解更多基金信息!

推 荐 阅 读

作者 | 晨星(中国)研究中心 王方琳