被基金经理自购的基金,闭眼买能躺赢吗?

众所周知,基金定期报告会披露期末基金管理人的从业人员持有该基金的情况,其中涵盖基金经理的自购情况。

今天我们就来聊聊这些被基金经理自购的基金:投这些基金是不是就一定稳赚?值得我们闭眼“抄作业”吗?

01

基金经理与投资者的利益一致性

晨星美国研究发现,除了基金费用之外,基金经理是否持有自己管理的基金也是影响基金能否取得良好业绩的重要因素。同时,基金经理是否持有自己管理的基金也是晨星基金定性评价体系中在投研团队层面重点考量的因素之一。

在美国,自2004年以来,资产管理公司就被要求披露基金经理在基金中的持仓情况。

而在国内,证监会2012年发布规定,鼓励基金管理公司对高级管理人员、基金投资和研究部门负责人、基金经理等购买本公司管理或本人管理的基金份额作出制度安排,明确规定了基金从业人员购买基金的持有期限,并要求在基金相关报告中披露基金经理持有基金份额的数量区间。

2022 年,中国证券投资基金业协会进一步出台《基金管理公司绩效考核与薪酬管理指引》,要求基金管理公司高级管理人员、主要业务部门负责人、基金经理将一定比例的绩效薪酬购买本公司或本人管理的公募基金,且对权益类基金的购买比例作出规定,从制度层面强化基金管理人与投资者的利益绑定。

02

哪些基金经理购买了自己管理的基金?

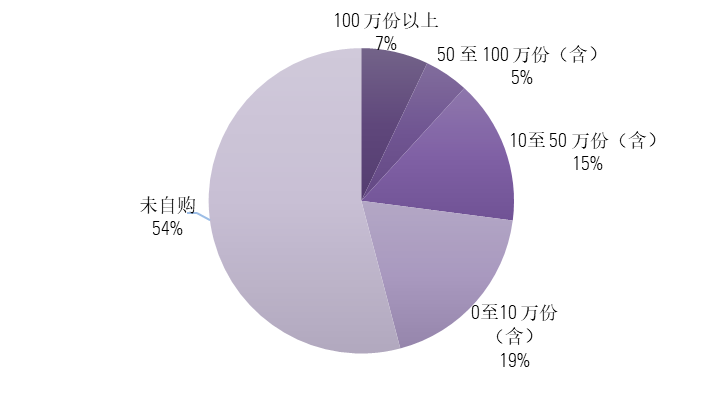

从最新披露的2024年年报数据来看,12131只基金中,基金经理持有份额为 0 的基金数量占比达 54%,持有 100 万份以上的基金数量仅占 7%。

从中不难看出,当前仍然还有超过半数的基金经理没有购买自己管理的基金,而且基金经理持有100万份以上的基金数量也相对较少。

公募基金市场基金经理自购情况统计

数据来源:晨星Direct;截至日期:2024年12月31日

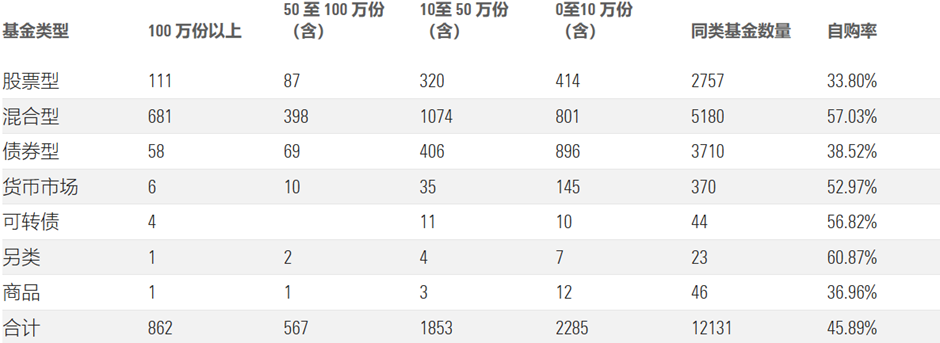

从基金大类来看,混合型基金的自购率明显超过股票型和债券型基金。

我们推测,这可能与国内基金经理整体偏年轻,以及主动权益基金长期超额收益较为显著存在一定的关联。年轻基金经理处于职业生涯上升期与财富积累初期,风险承受能力较强,更倾向通过投资较高收益潜力的基金产品实现财富快速增长。

而当前股票型基金中多为被动指数型基金,混合型基金则均为主动管理型基金,主动管理型基金拉长看存在一定超额收益,这使得基金经理更愿意自购混合型基金,以分享主动投资带来的回报潜力。

值得一提的是,货币市场基金的自购率超过50%,其中还有6只基金的基金经理自购达100万份以上,而且这些基金经理多数持有时间超过3年。这在货币基金投资中并不常见,反映出这些基金经理对所管理货币基金的高度认可。

各类型基金基金经理自购情况统计

数据来源:晨星Direct;截至日期:2024年12月31日

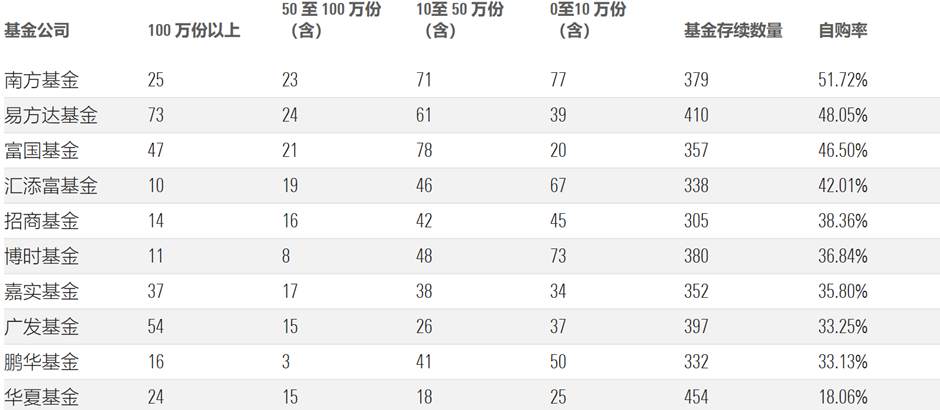

基金存续数量较多的前十家基金公司中,各家基金公司旗下基金经理自购率呈现出较为显著的差异。

其中,南方基金以51.72%的基金经理自购率居首,其次为易方达基金、富国基金、汇添富基金,基金经理自购率均超过40%。

较高的自购率意味着基金经理与投资者的利益得到了更好的捆绑,更有力地促进了二者利益的一致性。

基金存续数量较多的前十家基金公司旗下基金经理自购情况统计

数据来源:晨星Direct;截至日期:2024年12月31日

03

有基金经理自购的基金是否业绩更好?

为了探寻基金经理自购与产品业绩之间的关系,我们选取 2021 年底已成立的基金,对 2021年至 2024 年三年期年化回报率进行分析。

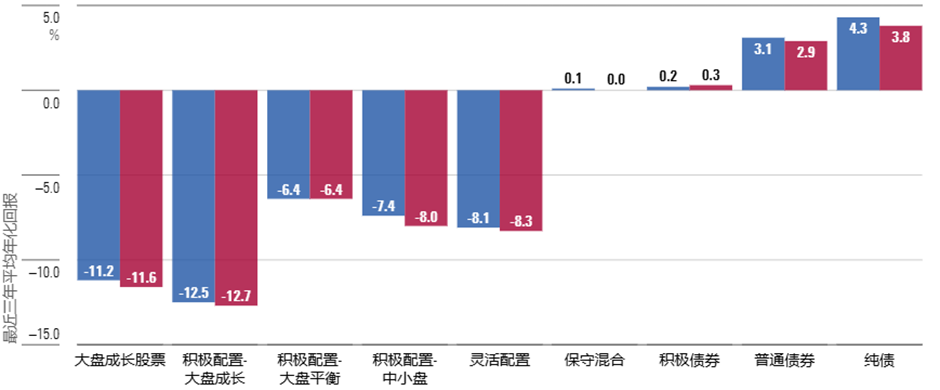

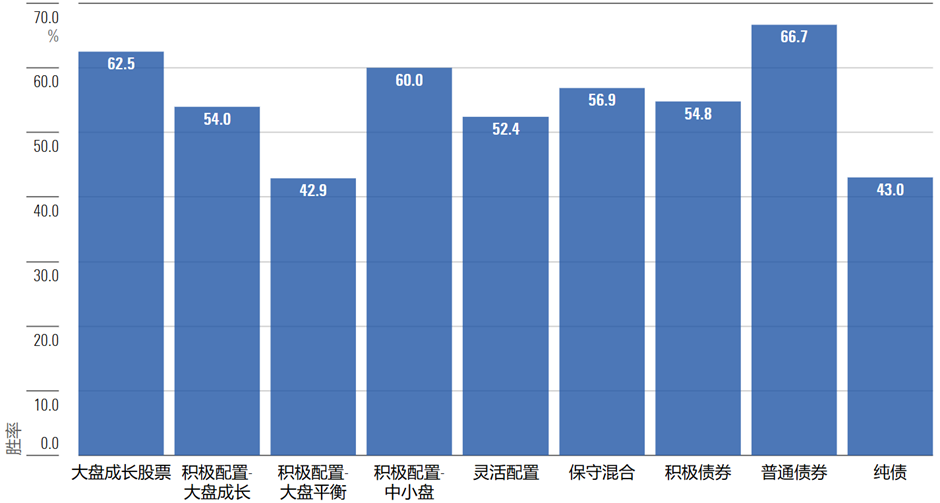

结果显示,各类型中有基金经理自购的产品,其最近三年年化回报率的均值基本均超越同类平均水平,同时展现出更高的胜率。

其中,大盘成长股票、积极配置-中小盘、普通债券型基金中有基金经理自购的产品胜率均在60%及以上。由此可见,有基金经理自购的基金,从中长期来看,跑赢同类基金的概率更高。

不过,不同类型的基金之间胜率存在差异。

其中,偏股型基金中,大盘成长股票、积极配置-大盘成长、积极配置-中小盘基金,有基金经理自购的产品胜率均超过50%,但在积极配置-大盘平衡基金中胜率则不足50%。

究其原因,自购行为使得基金经理更注重基金的长期发展,不会仅仅为了追求短期业绩而进行急功近利的操作。他们会更加关注基金的风险控制和长期投资价值,有助于提升基金长期业绩的稳定性和可持续性,而这一优势往往在风险更高、业绩分化更明显的基金类型中体现的更为明显。

同样的道理,我们可以看到债券型基金中,积极债券和普通债券型基金中有基金经理自购的产品胜率均在50%以上,而纯债基金则不足50%。

各类型中有基金经理自购的基金最近三年平均年化回报与同类平均的比较

数据来源:晨星Direct;截至日期:2024年12月31日

各类型中有基金经理自购的基金最近三年胜率

数据来源:晨星Direct;截至日期:2024年12月31日

不过,值得注意的是,随着监管层的对基金行业绩效考核和薪酬管理的逐步完善和落实,我们预期越来越多的基金经理加入到自购的行列。

如此一来,基金经理自购对基金业绩的影响将会逐渐减弱。同时,由于目前数据披露仅为份额区间,若能进一步披露实际持有份额或金额,将为投资者提供更具价值的参考。

当然,这也并不意味着投资者在评估基金潜力时,可以只看基金经理是否有购买自己管理的基金。投研团队、投资流程、基金公司、费率等定性、定量因素,对于基金未来业绩表现同样至关重要。

毕竟,基金的潜力是多种因素协同作用的结果。

作者 | 代景霞

往期推荐 ●●

// 1

// 2

// 3