【晨星奖牌基金系列】:富国天利增长债券

晨星基金奖牌评级 ——

富国天利增长债券

基金代码:

100018

基金类型:

普通债券

基准指数:

中证全债指数

报告日期:2023-11-09

基本信息

基本资料

01

成立日期:

2003-12-02

基金规模(亿元):

149.88

基金规模日期:

2023-09-30

晨星三年评级:

晨星五年评级:

基金经理:

黄纪亮

投资策略与组合特征

资产配置(%)

02

投资组合日期:2023/09/30

券种分布(%)

03

投资组合日期:2023/09/30

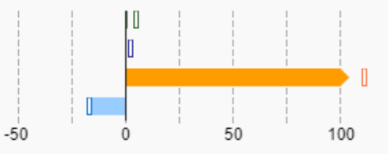

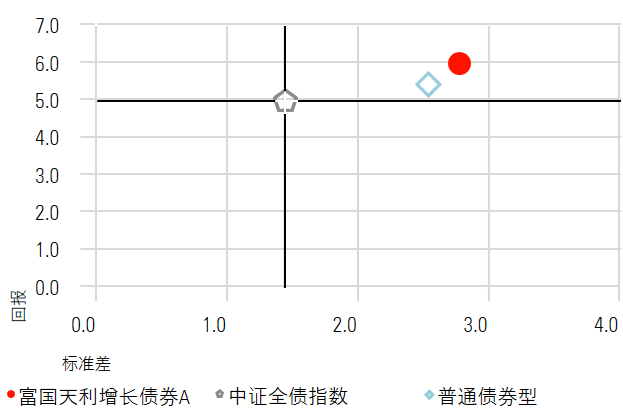

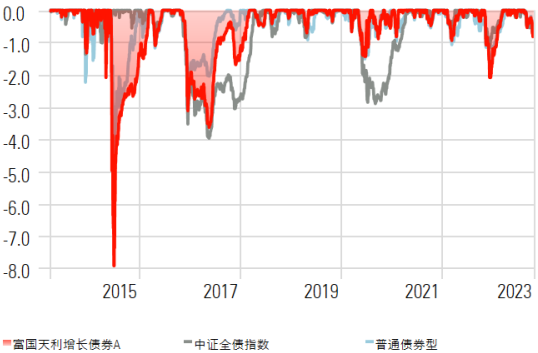

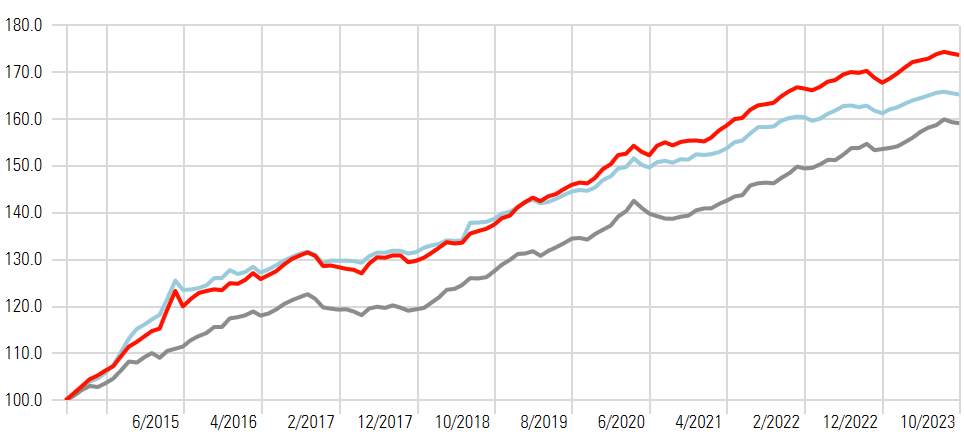

业绩与风险

风险回报(%)

04

起止日期:2014/03/26 到 2023/10/31 (现任基金经理任期以来,下同)

回撤(%)

05

起止日期: 2014/03/26 到 2023/10/31

累计收益率(%)

06

时间段:2014/03/26 到 2023/10/31

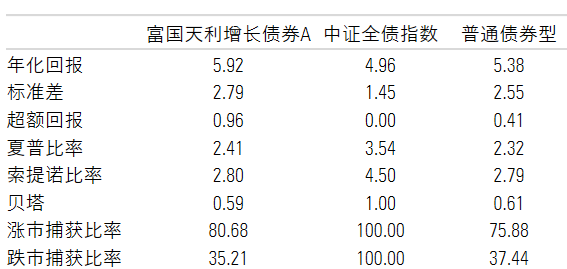

风险业绩指标(%)

07

时间段:2014/03/26 到 2023/10/31

晨星观点

“固收+”策略的本质是以投资固定收益资产为主获取基础收益,并在控制回撤的前提下,配置一定比例的风险资产来增强收益。常见的风险资产主要包括股票和可转债,与之相对应的“固收+”策略则又可以分为两种:一种主要通过投资股票资产(或既投股票又投可转债)来获取业绩弹性,另一种则主要通过投资可转债来兼顾权益市场机会。今天我们分享的是一只通过可转债来适度兼顾权益市场投资机会的低风险“固收+”产品,该基金历史中长期业绩表现出色,且风险控制较好,使其风险调整后收益表现位居同类基金前列。在投资流程方面,后续我们将继续关注基金负债端的稳定性及可能发生的大额赎回对基金运作的影响。

富国天利增长债券由资深基金经理黄纪亮先生担纲,同时背靠资源充沛且分工明确的信用研究团队和策略研究团队。基金注重分散投资及严格控制回撤,其相对稳健的投资流程历经多轮市场周期的检验,并持续为投资者获取优异的风险调整后收益。整体而言,我们认为该基金在基金经理及投资流程方面均在同类基金中具备竞争优势,以兼顾债券市场和权益市场投资机会但又不承担较多风险的投资作为组合的核心配置。

基金经理黄纪亮先生长期深耕于债券投资领域且能力出众。富国天利增长债券自2014年3月起由富国固收投资部总经理兼固收策略研究部总经理黄纪亮先生管理。黄纪亮先生债券投研经验十分丰富,从事债券研究和投资已超过15年,具备成熟稳定的债券投资理念和框架,擅于在宏观和政策研判的基础上,综合运用资产配置、久期调整、类属券种配置和杠杆等债券投资策略为组合获取长期稳健的投资回报。工作负荷方面,作为固收投资部总监兼固收策略研究部总经理,黄纪亮先生承担的行政管理工作相对可控,其主要精力仍然聚焦于组合管理上,管理产品以“信用债”和“信用债+转债”策略为主。值得一提的是,基金经理在2022年新增管理了一只积极债券型基金-富国裕利债券,但其主要负责该基金的资产配置、仓位调整和债券投资,股票投资部分则由其他基金经理负责,因此不需要分散精力去拓展其股票投资能力圈,整体工作负荷相对可控。此外,富国信用研究部和策略研究部为基金经理在信用挖掘、可转债投资和各类策略运用方面提供充分且全面的支持。

基金注重低风险资产的大类资产配置,主要通过灵活调整信用债、利率债和可转债资产配比,并综合运用久期、杠杆、个券选择和类属券种配置等投资策略来获取长期稳健的投资收益。基金投资流程强调自上而下与自下而上相结合,首先根据宏观基本面和货币政策决定组合大类资产的比例、久期和杠杆水平,然后参考利率水平、行业变化和个券基本面等因素进行具体配置。资产配置方面,信用债比重维持在70%以上,利率债比重控制在30%以内,可转债仓位早期控制在10%以内,但随着近年来转债市场的大幅扩容及流动性的显著提升,仓位上限已提高至20%。信用债侧重自下而上的配置,并强调信用风险防范和个券分散化投资,主要通过类属券种配置和个券挖掘来获取超额收益。信用债类属券种配置方面,该基金历史上在城投债和产业债上配置较为均衡,较少参与地产债;自2021年以来,组合持续提升银行永续债、银行二级资本债等金融债的配置比例,并于2022年降低城投债的配比,在规避城投资产波动的同时也为组合带来一定的投资收益。利率债投资方面较为谨慎,在注重自上而下配置策略的同时兼顾相对确定的交易机会(参与频率为每年1-3次)。可转债亦注重分散化投资,以中低价平衡型的品种为主,适当参与进攻性的品种。该基金的久期和杠杆策略稳健,其中久期在1至4年的范围内灵活调整,杠杆维持在0-30%。整体来看,该基金投资流程在合理性、有效性和基金经理的执行等方面都表现较好,但负债端的不稳定性对投资运作造成一定影响。该基金较早将负债端管理纳入组合流动性管理的一部分,包括投前沟通、投后沟通、控制单一机构占比和限购等措施,但未对机构类型占比作具体限制。因此,在2022年2月和11月的两次银行理财集中赎回风波中,该基金因银行理财机构占比较高遭遇较大赎回,组合规模从高点的200亿元降至145亿元。目前基金持有人中的银行理财资金占比已降至较低水平,且基金经理后续考虑通过控制银行理财资金占比来降低组合集中赎回的风险,一定程度上缓解了我们的担忧,后续我们将继续关注基金负债端的稳定性及可能发生的大额赎回对基金运作的影响。

基金采用灵活调整各类资产配比,并综合运用久期、杠杆、个券选择和类属券种配置等投资策略,我们看到其在大多数市场行情下均具备超越同类平均的能力,但考虑基金在转债投资上以中低价平衡型转债为主,在权益市场大牛市行情中相较于侧重配置偏股型转债的同类基金不占优。该基金的历史表现基本一致。从年度业绩来看,该基金在过去8个完整年度中仅2017年和2022年略落后于同类平均,其余年度回报率均超越同类平均。其中2017年的偏弱表现主要受当年债性转债在债券熊市中下跌较多影响,而2022年偏弱的业绩表现则主要因为在11月债券市场连续调整的行情下,该基金未能及时降低仓位应对市场下跌,同时叠加银行理财资金的集中赎回的影响,导致组合业绩受到一定冲击。

中长期为投资者获取了稳定且出色的投资回报。截至2023年10月31日,该基金在黄纪亮先生任期内获取了5.92%的年化回报,排名同类普通债券型基金第33个百分位,最近三年和最近五年的年化回报率分别为3.84%和4.78%,分别排名同类第21和第17个百分位。基金在风险控制方面表现较好,最近三年和最近五年的业绩波动率和下行风险均低于同类平均水平。风险调整后收益方面,基金最近三年和最近五年的夏普比率和晨星风险调整后收益均处于同类较高水平。

点击文末阅读原文,了解关于本基金的更多内容!

晨星基金奖牌评级

晨星全球已于2022年9月宣布将两个前瞻性基金投资评级——晨星基金定性评级及晨星基金量化评级合并为一个评级:晨星基金奖牌评级,此次变更将于2023年第二季度生效。目前,在中国大陆尚未推出奖牌评级。统一评级系统不仅反映晨星对两个评级系统的有效性及品质的信心,而且更能反映基金量化评级及基金定性评级的融合度。

推 荐 阅 读

|

1 |

|

|

2 |

|

|

3 |

|

分析师|黄威