只有不到20%的主动偏股基金过去一年战胜了指数….

熟悉股神巴菲特的朋友可能都听说过“十年赌约”的故事。

巴菲特是指数投资的支持者,他认为指数基金的长期业绩能够战胜主动型基金,并建议普通投资者购买指数基金以获取市场平均收益,而不是自己去买卖股票。

2005年,他网上向主动基金宣战,赌未来十年内,标普500指数的基金业绩能战胜任意五只对冲基金的业绩组合,赌注是50万美元。

2007年,这场赌局终于迎来了唯一的应战者——华尔街的对冲基金经理泰德·西德斯。十年后,西德斯管理的五只对冲基金组合大败亏输,年化收益率只有2.96%;而巴菲特的标普500指数基金的年化收益率是8.5%,巴菲特取得了压倒性的胜利。

如果在前几年提到巴菲特的赌约,肯定会有人出来吐槽,说巴菲特说的可是美股和美国基金,而中国市场的有效性不如美股,主动投资仍有很大获取超额收益的空间。

确实,在过去很长一段时间,很多A股的专业投资者普遍认为主动基金战胜指数是一件轻而易举的事情,而且能够持续。

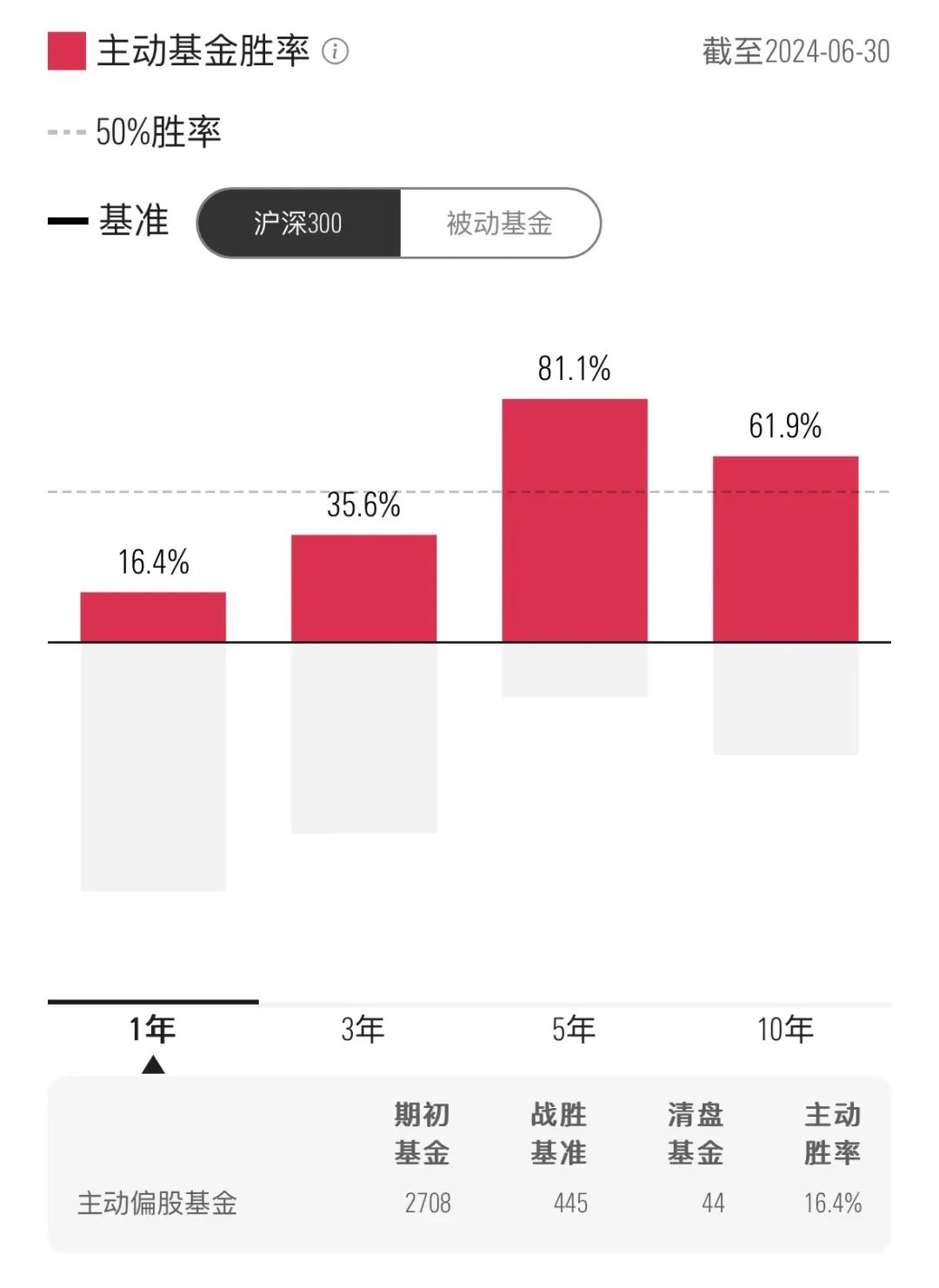

然而,从晨星最新一期主动基金战胜率数据来看,过去被各路神仙diss的沪深300指数,现在看来似乎也没有那么好战胜了。

截至2024年6月30日,主动基金相较于沪深300指数的1年期和3年期战胜率只有16.4%和35.6%。

数据来源:晨星基金小程序;数据截止日期:2024年6月30日

注:主动偏股型基金的计算选取范围包括了大盘成长股票、大盘平衡股票、大盘价值股票、中盘成长股票、中盘平衡股票、积极配置-大盘成长、积极配置-大盘平衡和积极配置-中小盘这几个晨星分类中,剔除指数基金、指数增强基金、ETF以及ETF联接基金后,采主动管理策略运作的基金。

什么是“战胜率”呢?这是晨星用来衡量基金相对业绩表现的一个指标。

主动基金的战胜率,是由“存活”和“业绩”两部分组成的。首先基金得在计算期内不清盘,至少先活下来,不让持有人在此期间“被迫赎回”。然后再谈业绩,看它是否能在这个业绩计算期,取得优于计算基准的收益。

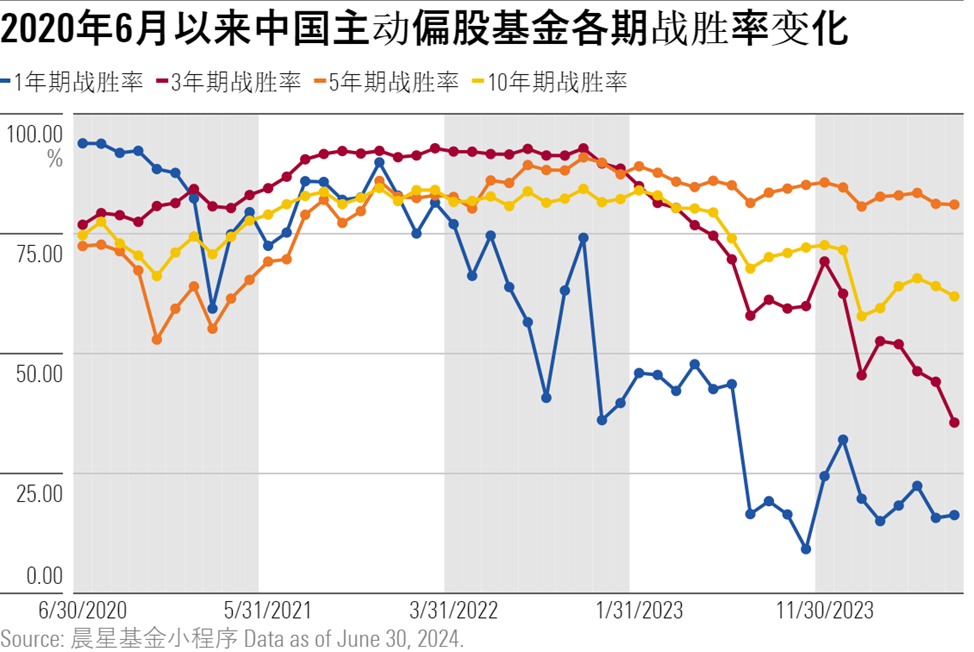

如果我们每个月监测一次主动基金在过去1、3、5、10年期业绩相较于沪深300指数的战胜率,会发现一个更有意思的变化——除了5年期,1、3、10年期的战胜率在这几年逐年下滑。

变化最大是1年期的战胜率,从2020年中的90%直接下滑到现在的16%。也就是说,在截至2024年6月底的过去的一年,只有16%的主动基金没有清盘且业绩跑赢了沪深300指数。

放在前几年来看,尤其是2022年之前,有的投资者“瞧不起”指数也情有可原。毕竟那个时候,市场上80、90%的主动基金都能战胜它。但事实证明,大部分主动基金创造超额的能力并没有那么由持续性,并不是在什么市场环境下都能跑赢指数的。

从投资的角度来看,公募基金确实整体对于最近几年表现比较好的价值风格配置得比较少。截至今年6月底,最近一年全市场表现最好的其实是银行板块,这个是公募基金整体配置得比较少的板块,而银行是沪深300里占比最大的行业。

再来看看中长期业绩,主动偏股基金3年期的战胜率也从去年开始出现大幅跳水。

在2021年7月至2022年10月期间,3年期的战胜率一直维持在90%以上,但从2023年开始也开始绷不住了。在2024年初的时候,已经只有不到一半的主动基金在过去三年能战胜指数,今年6月战胜率进一步下滑到35.6%。

如果要说原因,和1年期一样,最近三年市场里表现相对较好的是银行、传统能源这些板块,这些恰好是大多数公募主动基金相较于指数低配的板块。

5年期战胜率目前是各期数据里最高的,还维持在80%左右的水平。但是,我们细看最近5年期能跑赢沪深300的基金,发现其实很多基金都在“吃老本”。

在2022年中,大部分5年期可以跑赢大盘的基金,1年期和3年期业绩也能战胜指数;但是到了今年6月,虽然还是有80%以上的主动基金5年期的业绩跑赢指数,但是它们中有一半最近一年和最近三年都没有跑赢指数。因此,目前之所以5年期战胜率看着还不错,主要是在吃2019年和2020年业绩的老本。

10年期的战胜率也是受最近三年主动基金持续跑输的影响,下降到了60%左右,但整体较此前的变动不大。

一方面,十年期的计算期相对较长,有的基金前几年相对指数的超额积累得比较多,老本还够吃;另一方面,不可否认的是,部分能活10年以上的“老基金”确实业绩做得还是不错的。今年6月底十年期跑赢指数的产品中,有一半以上过去3年和5年的业绩都是跑赢指数的,甚至有20%在1、3、5年期都能战胜指数的。

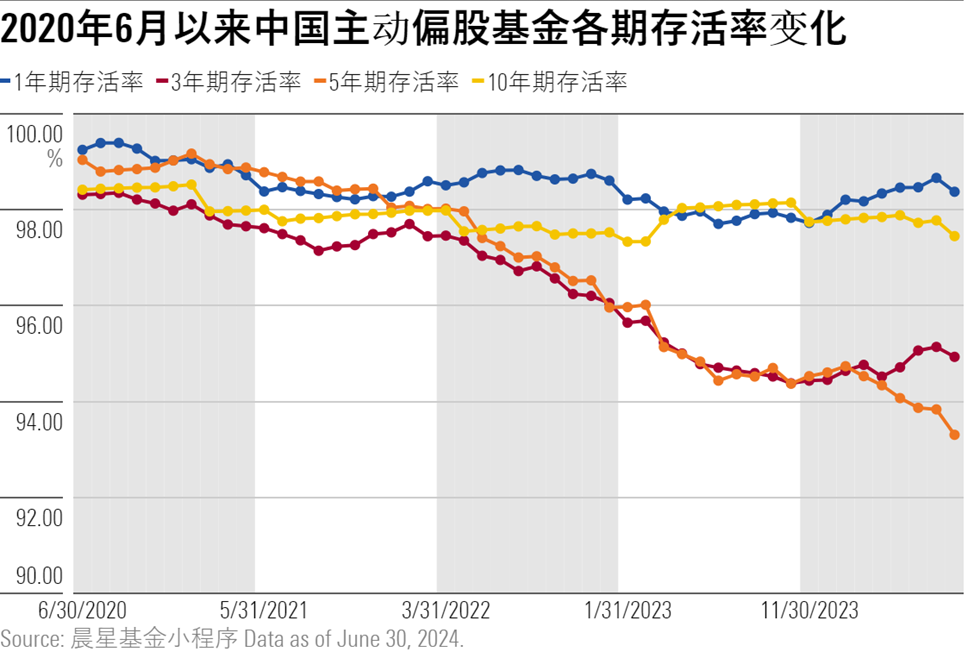

影响战胜率的除了业绩,还有清盘的因素。毕竟如果基金连这个业绩计算期都没活过,更谈不上用业绩去战胜指数了。

我们可以看到,虽然1年期和10年期整体存活率目前还保持在97-98%的水平,但3年和5年的基金存活率在最近几年也出现了明显下降。

这个结果其实和我们之前对近期清盘基金的研究结果是一致的,虽然最近五、六年发行了很多新基金,但这些产品的“生命力”都不太强,不到三、五年的时间就因为业绩不好或者规模缩水等原因清盘了。

不过,整体来说,清盘基金的数量在各期的计算里都不超过10%,主动基金最近几年相对基准战胜率走低的主要问题还是出在业绩上。

基金业绩、管理费、以及基金经理薪酬是最近被大家热议的话题。

我们现在看到的基金业绩,都是费后的表现,这个费用里包含了各种各样的费用,比如说管理费、托管费、投资交易产生的费用等等。

也就是说,如果一只基金的年度费率(我们也把这个叫做基金的运营成本)是2%,那这一年这个基金经理的业绩起点就是-2%。因为费率在那里,他和指数在业绩上都不是在一个起跑线上起跑的。

对于一个以战胜市场平均为投资目标的主动管理人来说,如果他的“投资才能”带来的收益无法覆盖分摊给投资者的成本,并且长期的费后业绩连市场平均水平——指数都无法战胜,确实会让人对它存在的价值打一个问号。

毕竟,主动基金在持仓和管理上都不如指数透明,投资者在选择时还要投入大量的精力去研究,还要承担主动基金经理投资能力和发挥不稳定的风险。如果基金经理发生变更,投资者又要花额外的时间决策是否还要继续投资这只基金。

就像我们之前在《好的基金经理都去哪了?》提到的,我们相信市场上的确是存在好的主动管理能力,但是随着市场和科技的进步,专业投资者越来越多、越来越卷,能拿到超额收益的一定只是少数人,这种能力注定是稀缺的。

这几年的很多主动基金业绩滑铁卢也表明了,即便是在一个不完全有效、散户居多的市场,并不是谁都能靠主动投资赚到钱的。