裁员、失业,打工人理财时该注意点啥

以下文章来源于晨星投资说

在最近发布的这期播客中,我们和上海交通大学上海高级金融学院的阎志鹏教授,一起聊了怎么为养老进行投资规划的问题。

阎教授提到了一个有趣的观点——我们在考虑怎么投资,各类资产怎么配的时候,也需考虑自己的职业因素。

在播客中,阎教授举了一个非常形象的例子:因为他是一名大学教授,收入和未来收入预期相对稳定,所以他把他的工作视为低风险的国债。

因此,他可以在金融投资中比较激进,所以低风险的资产拿得比较少,更多的钱投向股票等高风险的资产。

这种将股票、债券等金融资产与职业等人力资本综合考虑的投资组合方法,由晨星旗下资产配置咨询公司Ibbotson首创。

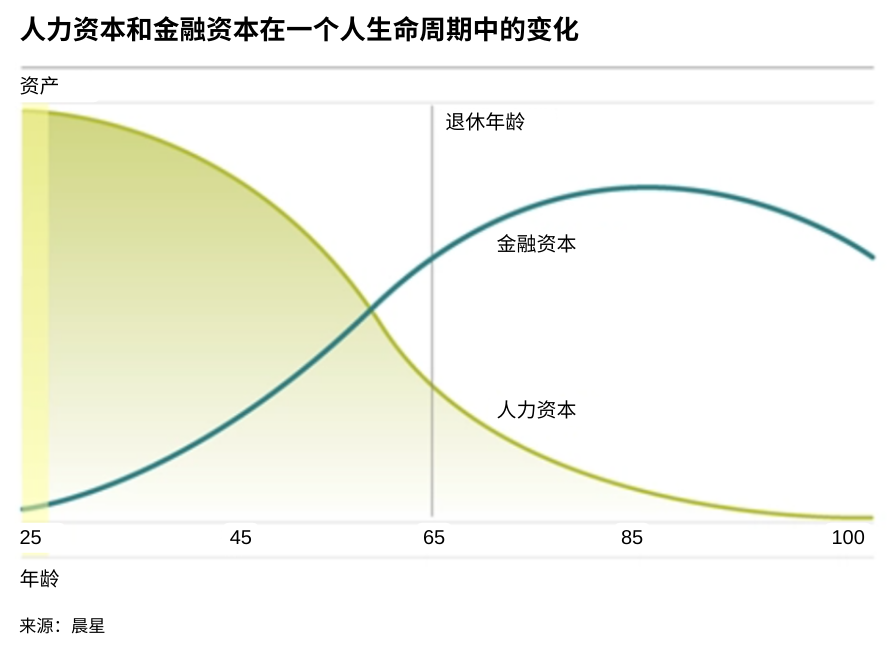

在这个投资方法中,投资者的个人总财富应包括“金融资本”和“不可交易的人力资本”两个部分。

其中,金融资本就是我们经常讨论的股票、债券、现金。

而人力资本,代表了投资者未来收入的折现,它会受到我们的个人技能、职业、年龄、雇主和行业等因素影响。

如下图所示,在一个人的在生命周期中,人力资本会随着投资者年龄的增长而不断减少,而金融资本理论上是随着年龄的增长不断增加的。

就在上周新鲜出炉的报告中,晨星的养老研究团队也强调了在挑选和配置产品时,要考虑到自己工作和所属行业的重要性。

在研究了2013-2022年期间美国263家不同公司员工的资产数据后,我们发现,如果在构建投资组合时考虑到自己的雇主或行业,并在这个基础上进行一些组合优化的调整,就可以降低组合的风险,并提高风险调整后收益。

正如前面提到的,金融资产只能代表投资者整体资产水平的一部分,对于很多人来说,总资产还要算上人力资本,包括房子在内的不动产、公司给的股票期权等不可交易或者流动性不好的资产。

而这些非金融资产,可以和你的金融资产起到风险对冲的作用。

比如,如果你是一家石油公司的管理层,并且你没有金融资产在别处,那么你会面临一个比较大的风险敞口,因为你未来的工资、奖金还有公司给你的股权激励,很大程度取决于石油行业和公司的发展。

由此可见,把自己的人力资本和金融资本放在一个篮子里是非常危险的,如果公司或者行业出现问题,你很容易受到工资和投资双杀的影响。

去年硅谷银行倒闭危机,也反映出了把自己的金融资产和人力资本集中在一家公司上的危害。

据华尔街日报的报道,硅谷银行的员工有18%的退休金资产都投资了硅谷银行的股票。

硅谷银行一倒闭,这些员工不仅丢掉了他们的工作(非金融资产),同时退休金投资(金融资产)也面临大幅的亏损。

国内也有类似的情况,这几年有很多互联网大厂的员工和管理层的总资产出现大幅缩水,正是犯了同样的错误。

由于没有充分考虑到分散自己人力资本和投资的问题,不仅工资(现在和未来的现金流)都来自雇主,自己手上大部分金融资产也是雇主给的期权和股权,甚至投资还配置了中概股。

所以,在构建组合的时候,充分考虑自己的非金融资产的风险是非常必要的。

晨星的研究也发现,虽然人力资本难以实现分散化,但通过控制和调整我们金融资产的配置,可以更好地帮我们降低总资产可能出现的回撤,甚至实现超越大盘基准的风险调整后收益。

如果大家对这个研究的过程以及组合优化模型的设计感兴趣,欢迎点击原文下载原报告。

推 荐 阅 读

作者|晨星中国编辑部 屈辰晨

编辑|晨星中国编辑部 陈昱融