晨星配置观点 | 2026买什么?全球普涨之后看好这几类资产

晨星多资产团队季度发布的《全球资产配置观点》,基于对全球主要股票与债券资产的持续跟踪与研究,定期更新对各类资产在组合中的配置观点。

报告从长期配置视角出发,结合晨星对公允价值和资产长期预期回报的分析,识别全球市场中潜在的相对机会与风险,为投资者在进行全球配置时提供决策参考与布局思路。

市场回顾

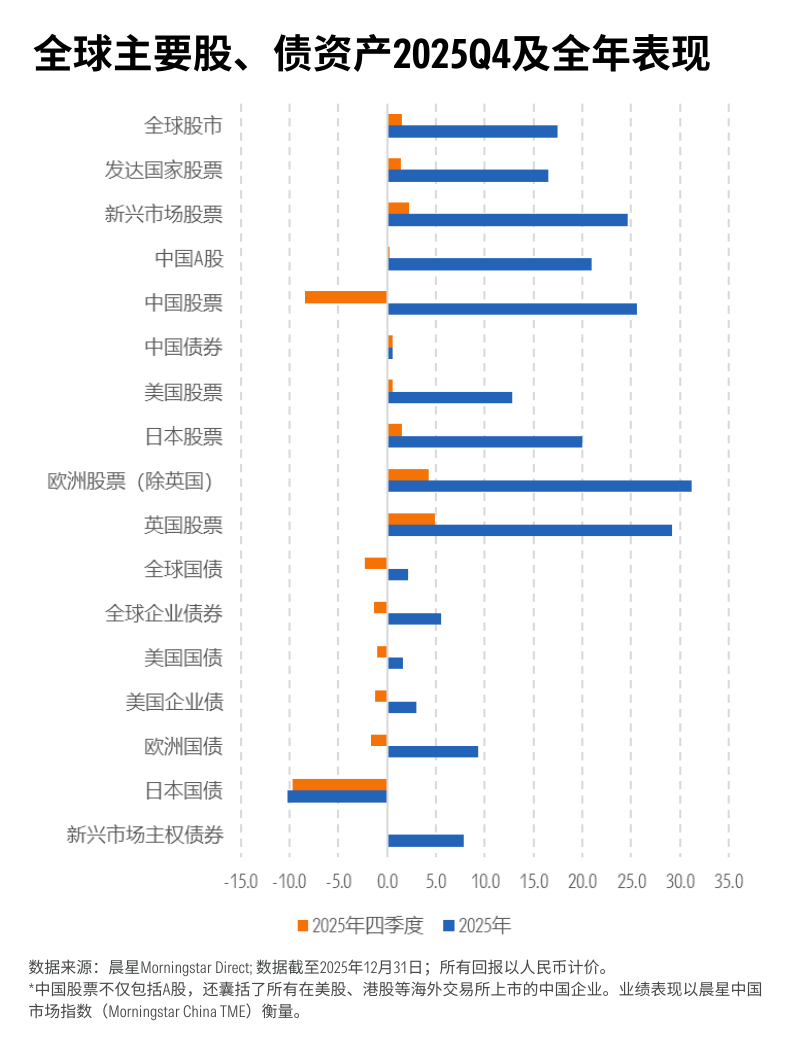

对股票投资者而言,2025年是收获颇丰的一年。

尽管全年市场多次受到贸易政策不确定性以及人工智能板块估值泡沫担忧的扰动,全球股市整体仍实现了两位数涨幅。这一年也打破了过去十余年美股长期领跑全球的格局,新兴市场与其他发达市场股票的整体表现均强于美股。

债券在2025年也较好地发挥了“组合稳定器”的作用。尽管四季度波动有所加大,但前三季度全球多数债券品类表现出色,为全年的稳健回报奠定了基础。

在2025年全球宏观环境预期偏乐观、投资者需求旺盛以及相对宽松的货币政策背景下,信用利差进一步收窄,多数信用资产类别利差触及数十年低位,信用债全年整体表现优于利率债。

但整体而言,在经历了2025年的全球普涨之后,虽然结构性机会犹存,但在大类资产层面挖掘机会的难度明显提升。在这样的环境下,分散化配置仍是大部分投资者的最优解——把波动交给配置,把收益交给时间。

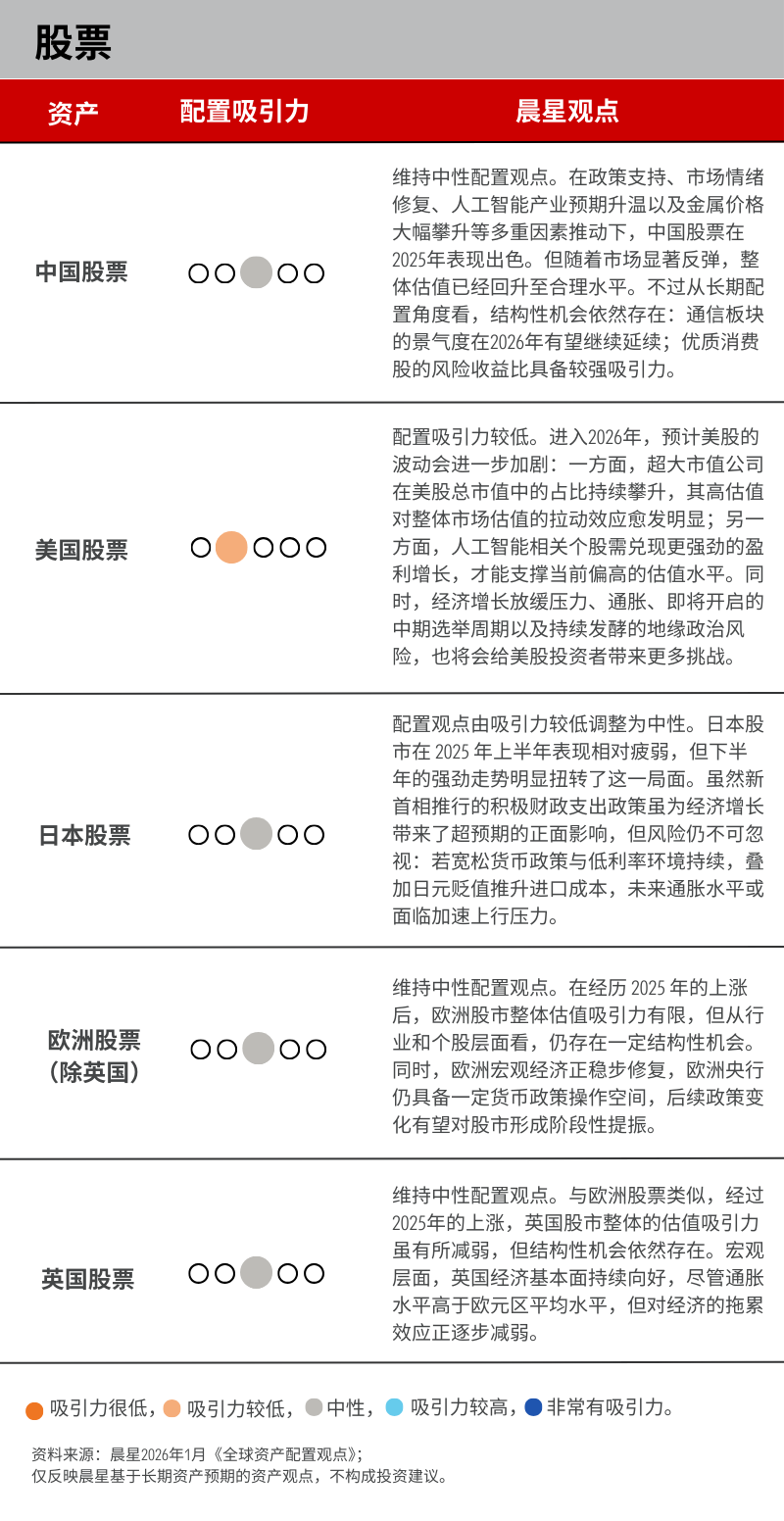

主要配置观点变化

对日本国债的配置观点从中性调整为吸引力较高。尽管日本国债在2025年的表现承压,但考虑到30 年期日本国债收益率已升至数十年来的高位,已经较为充分地反映了市场对未来通胀与财政风险的担忧,使其从长期来看更具配置吸引力。

对新兴市场债券(本币)的配置观点由吸引力较高调整至中性。在美元走弱和新兴市场高利率的双重支撑下,新兴市场债在2025年表现亮眼。但过去一年的亮眼表现已大幅压缩其安全边际,配置吸引力较此前明显削弱。

全球资产配置观点

往期推荐 ●●

// 1

// 2

// 3