【晨星焦点基金系列】:市场震荡加剧,这只基金值得看一看

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

国投瑞银瑞利灵活配置混合

基金代码:

161222

基金类型:

灵活配置

基准指数:

中国标准混合指数

报告日期:2025-05-09

基本资料

成立日期:

2015-02-05

基金规模(亿元):

15.72

基金规模日期:

2025-03-31

晨星三年评级:

晨星五年评级:

基金经理:

綦缚鹏

基金公司:

国投瑞银基金管理有限公司

股票投资风格箱:

年度综合费率:

1.57%

该基金由具备22年投研经验的基金经理綦缚鹏先生管理,公司研究员数量和经验均处于行业中上水平,整体能够为基金经理提供较好的研究支持。该基金采用中观行业比较与自下而上个股精选相结合的投资方法,基金经理对安全边际的注重以及对行业相对分散配置是该基金区别于同类基金的亮点,在相对极端的市场行情下,基金经理还会通过降低股票仓位来控制组合风险,整体使得组合历史业绩波动和下行风险始终低于同类基金。2016年7月至2025年4月,该基金在基金经理綦缚鹏先生任期内获得了9.59%的年化回报,跑赢基准指数(中证800*60%+中国债券总指数*40%)年化收益率达6.92%,在同类灵活配置型基金中排名5%。另外,该基金年度综合费率为1.57%,相比同类基金2.23%的平均年度综合费率明显偏低。

晨星观点

国投瑞银瑞利灵活配置混合基金在基金经理投研经验、投资能力方面均在同类基金中具备比较优势,而且历史在一个完整的市场周期内通过行业配置和个股选择为投资者带来了较为突出的回报。基金经理中观行业比较与自下而上精选个股相结合的投资框架相对清晰,历史也能较好地执行。而且随着基金经理总管理规模的逐步增加,基金经理在2022年下半年也相应地优化了自己的投资流程,优化后的投资流程较为清晰而且也能较好执行,也给组合带来比较好的回报。

风险提示:该基金行业相对分散配置以及注重安全边际的特点使得其在熊市、震荡市以及牛市前期易取得较好回报,而在市场大幅上涨或者牛市后期有表现落后的风险。

该基金由资深的基金经理掌舵,研究团队也能为其提供有力支持。基金经理綦缚鹏先生于2016年7月开始管理该基金,他具备22年证券从业经验和14年公募基金管理经验,于2009年4月加入国投瑞银基金,是一位投研经验较为丰富且任职相对稳定的基金经理。綦缚鹏先生为宏观策略研究出身,在中观行业比较层面积累了较为丰富的经验,擅于通过中观行业比较来把握行业底部反转和低估值行业景气度提升的投资机会,历史也用优异的投资回报证明了其突出的投资能力,并在基础化工、煤炭、有色金属、家电、医药生物、新能源、电子等多个行业均展现出较强的投资能力。相对去年同期,基金经理管理的产品数量和规模保持相对稳定,目前共管理7只公募基金和3个专户组合,包括A股和A股+港股2种投资策略,截止2025年一季度末共管理规模55亿元左右。基金经理基本采用相同的方法管理这些组合,组合之间持股重合度也相对较高,处于80%以上。另外,基金经理目前在公司还担任基金投资部部门总经理,这个职位总体需要承担的事务性工作相对较少,目前他的精力主要集中在投资管理的工作上。公司研究员数量和经验均处于行业中上水平,整体能够为基金经理在股票跟踪方面提供较好的研究支持。

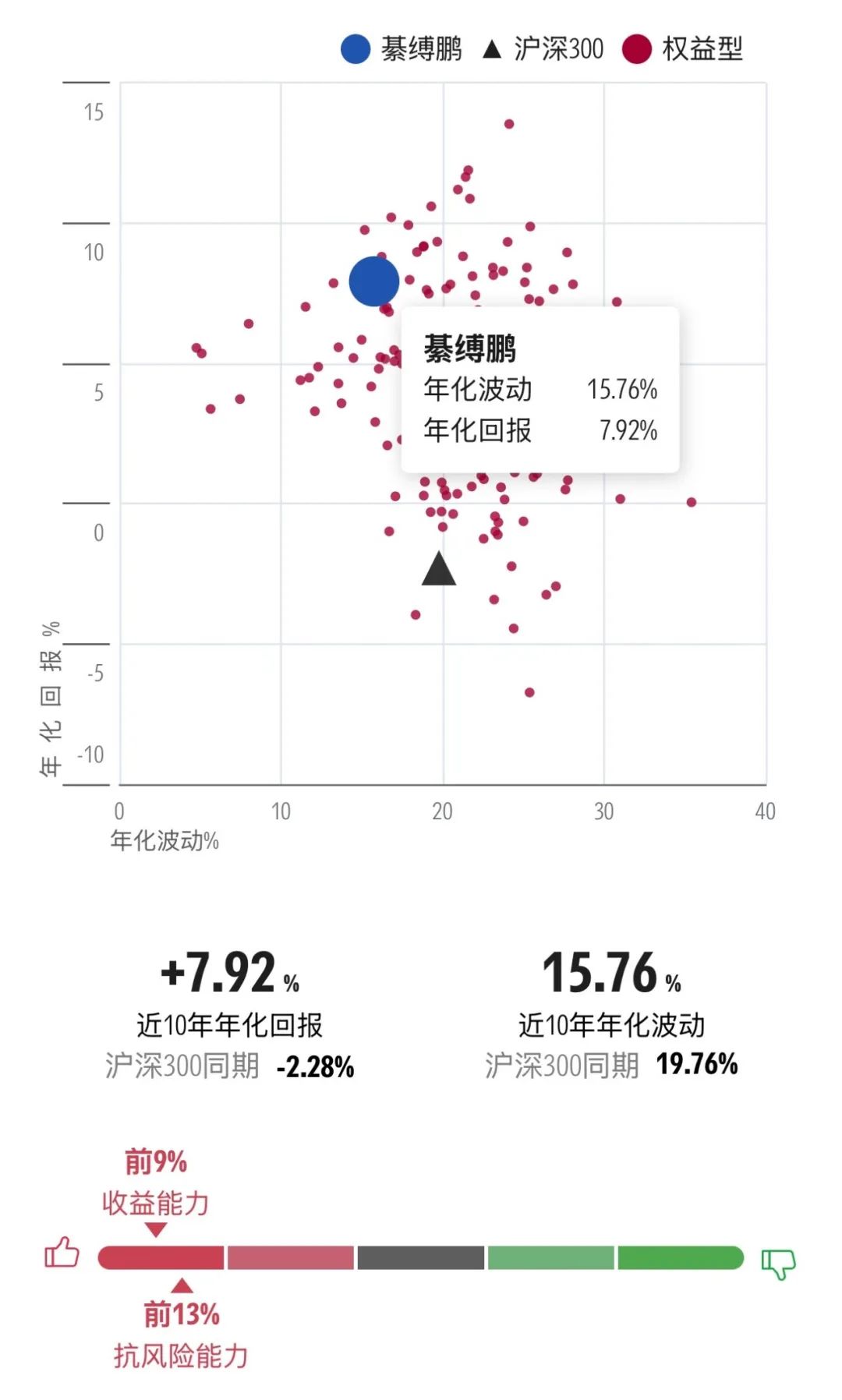

图表1 基金经理近五年风险回报

数据截止日期:2025年3月31日

数据来源:晨星基金小程序

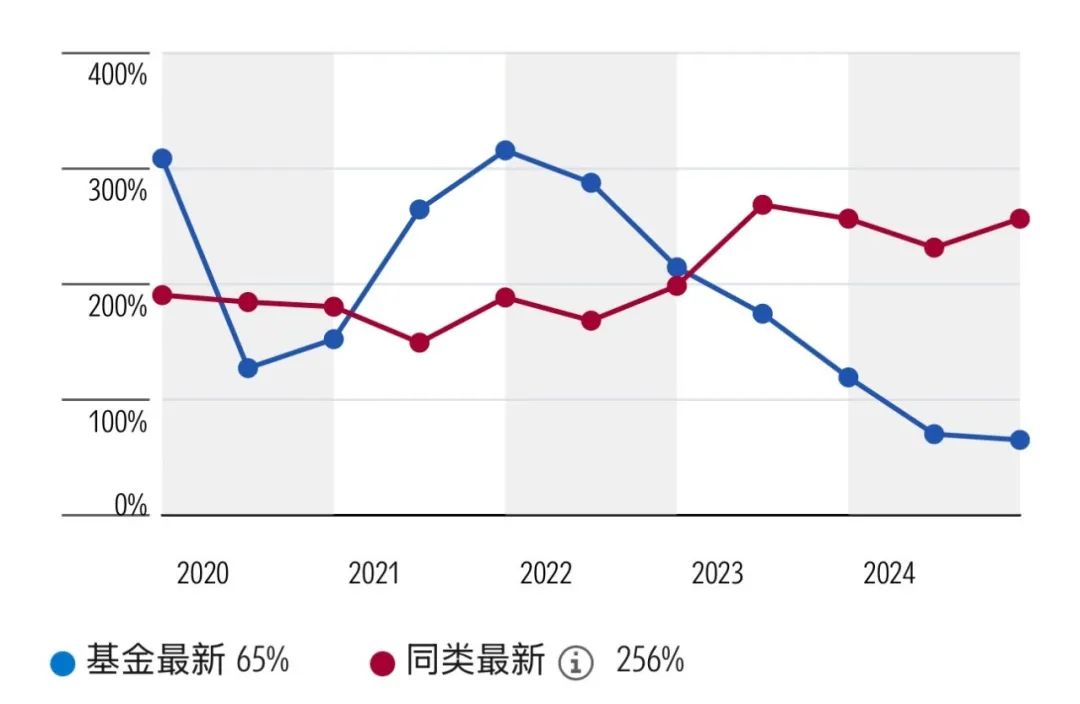

该基金采用中观行业比较与自下而上个股精选相结合的投资方法,基金经理对安全边际的注重以及对行业相对分散配置是该基金区别于同类基金的亮点,也使得组合历史业绩波动和下行风险始终低于同类基金。该基金以在有效控制风险的前提下实现基金资产持续稳健增值为目标,基金经理投资风格相对灵活,从性价比相对较高的行业里面选择能够受益行业增长或者行业竞争格局改善而且安全边际较高的个股进行投资,以灵活把握全市场的投资机会。对于中观行业比较,基金经理倾向于站在2-3年维度将所有行业按照估值、景气度、确定性三个维度进行综合排序,并采用核心行业相对集中、卫星行业适度分散的策略,将50%的股票仓位分给前4-5个行业,剩下的50%的股票仓位则分散到其他10-15个行业,而且会控制单一行业配置比重不超过20%。其中对于景气度的判断,基金经理倾向于从盈利增长、竞争格局等角度去考量。自下而上个股精选方面,基金经理倾向于从行业地位、增长空间、安全边际、分红收益率等角度去挑选股票。对于安全边际,基金经理倾向于从估值、现金流等角度衡量。性价比即风险收益比的比较在基金经理投资流程和决策中具有较高的权重,基金经理倾向于对性价比较高的行业和个股给予较高的权重,而且也会基于性价比的比较而调整组合行业和个股的配置权重。大类资产配置方面,该基金在晨晨分类中属于灵活配置型基金,契约中限定股票仓位为0-95%,在正常市场行情下,基金经理倾向于将股票仓位稳定在70-80%之间,但在相对极端的市场行情下,基金经理倾向于通过降低股票仓位来控制组合风险,但会控制最低仓位在50%以上,而且主要通过考量流动性、企业盈利、宏观政策的边际变化来判断市场是否处于相对极端的状况,历史采用该方法在2018年初和2021年底均前瞻性地降低了股票仓位,较好地控制了组合回撤。该投资流程自2018年运行以来一直保持相对稳定,而且随着基金经理2022年下半年总管理规模的逐步增加,基金经理也相应地对该投资流程进行了优化,倾向于从一个相对长期的角度去把握行业和个股的投资机会,也倾向于更多地从自下而上的角度去把握个股阿尔法的机会。实际组合中,我们看到组合历史行业配置较为分散,但基金经理通过行业比较,重点配置的行业会出现阶段性调整。基金经理通过对行业景气度以及估值的判断分别于2019年3季度和2021年2季度在组合里面增加对新能源和煤炭行业的配置,前瞻性地把握到新能源和煤炭行业的投资机会,而且基于对估值的把握也分别在2020年下半年和2021年年初开始减持白酒和医药。基金经理对安全边际的注重使得2018年以来组合PE一直低于同类平均水平;基金经理基于对行业和个股性价比的比较灵活调整组合行业和个股配置权重的操作方式使得组合投资风格在大盘成长和大盘价值之间转换,同时也使得组合2018年以来换手率水平一直维持在300%左右,而且随着基金经理2022年下半年对组合投资流程的优化,组合换手率从原来的300%左右降低至2022年以来的200%以内。整体来看,基金经理中观行业比较与自下而上精选个股相结合的投资框架相对清晰,历史也能较好地执行,也给组合带来了比较好的回报。

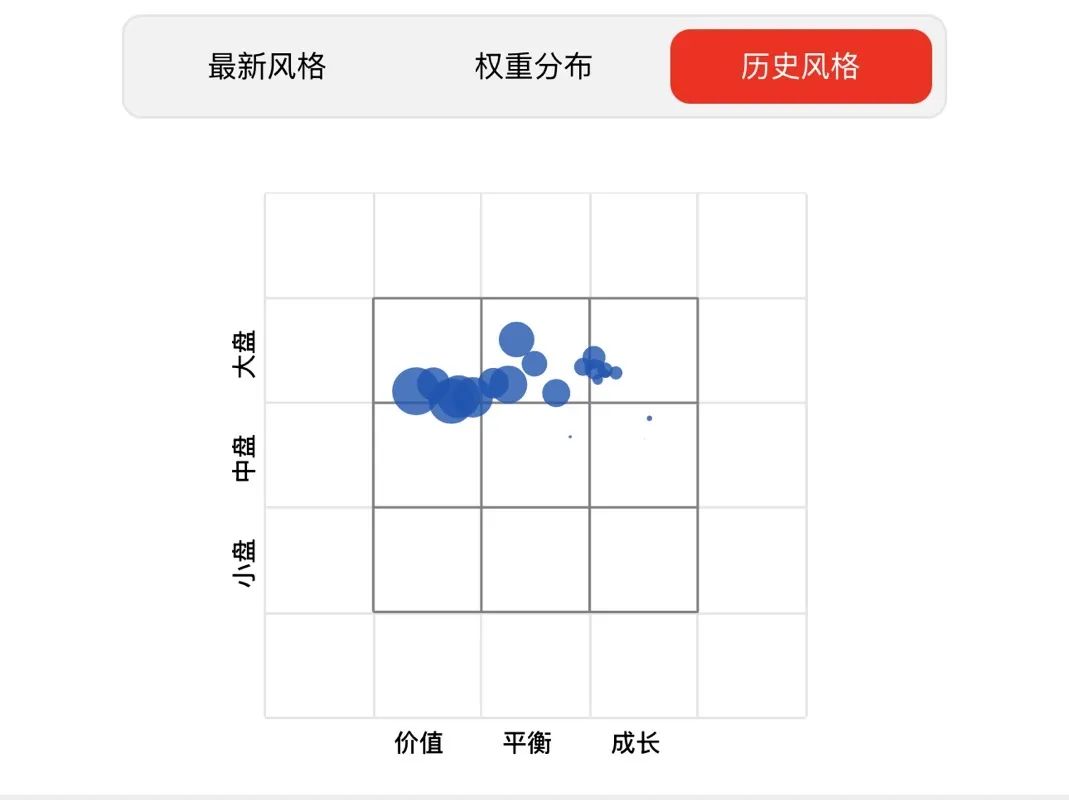

图表2 晨星风格箱

数据起止日期:2015年6月30日至2024年12月31日

数据来源:晨星基金小程序

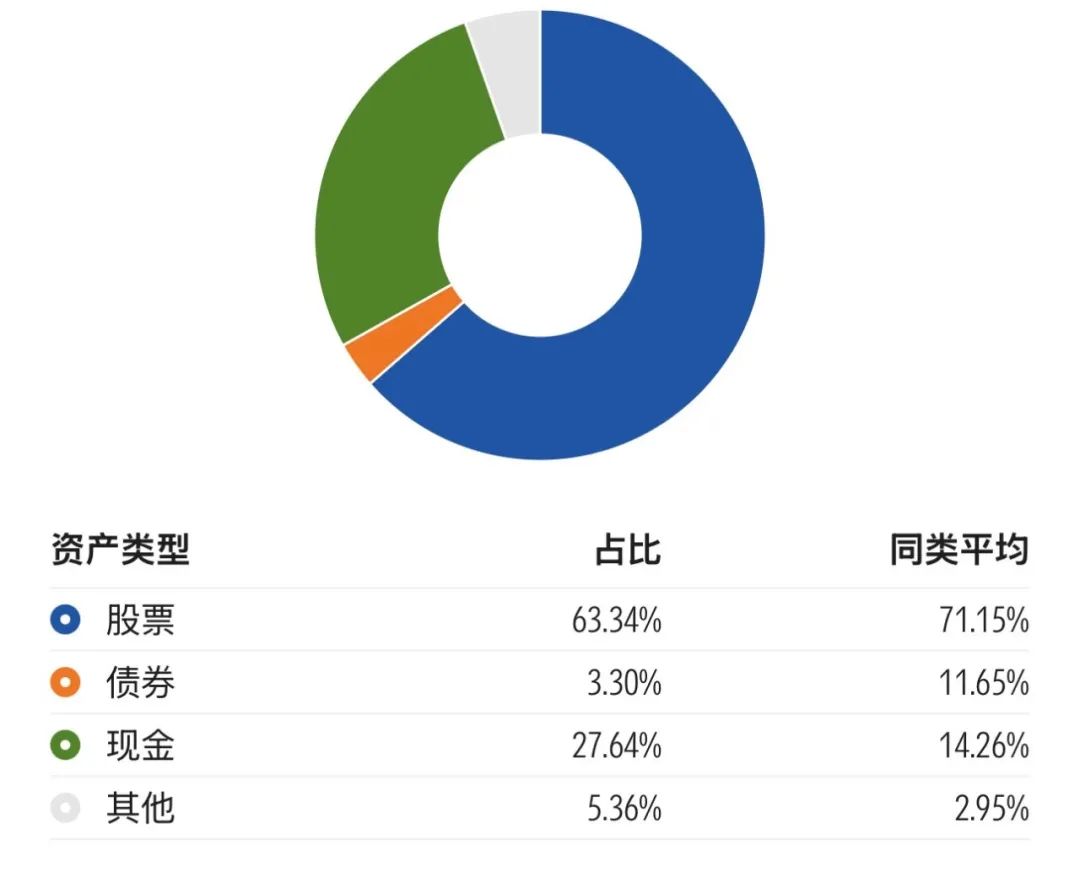

图表3 资产分布

数据截止日期:2025年3月31日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

图表5 基金换手率

数据起止日期:2019年12月31日至2024年12月31日

数据来源:晨星基金小程序

该基金行业相对分散配置以及注重安全边际的特点使得其在熊市、震荡市以及牛市前期易取得较好回报,但在牛市后期有表现落后的风险,但组合最终业绩表现还是由基金经理的行业配置和选股能力决定。我们也看到该基金历史在2019年成长风格占优以及2021年以来价值股估值修复的市场行情下均取得超越同类平均水平的较好回报;而在2020年牛市后期、估值不断提升的市场行情下,该基金在同类基金中表现中等,但仍然大幅跑赢基准指数。

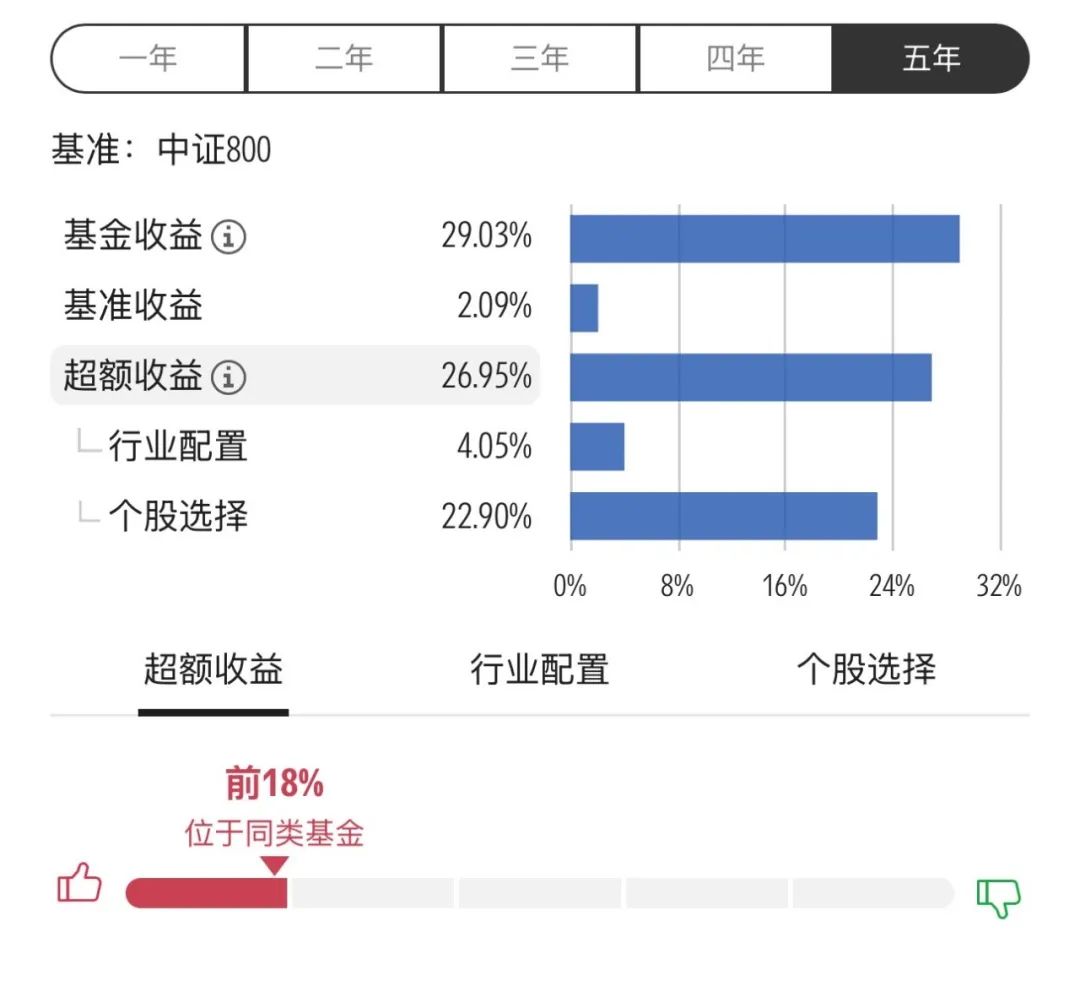

图表6 业绩归因

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

截至2025年4月30日,该基金在基金经理綦缚鹏先生任期内获得了9.59%的年化回报,跑赢基准指数(中证800*60%+中国债券总指数*40%)年化收益率达6.92%,在同类灵活配置型基金中排名5%。基金经理注重对行业相对分散配置以及个股安全边际的风险控制方法也使得组合业绩波动和下行风险均处于同类基金偏低水平。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.81,战胜基准指数同期的0.24,在同类基金中排名9%。

图表7 业绩走势

数据截止日期:2025年5月7日

数据来源:晨星基金小程序

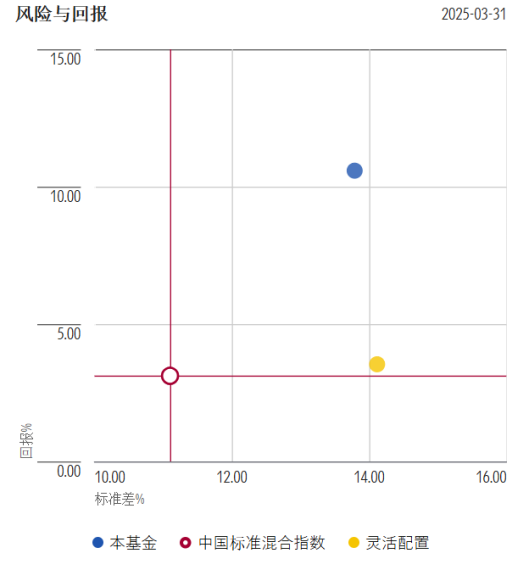

图表8 风险收益指标

数据截止日期:2025年3月31日

数据来源:晨星中国官网

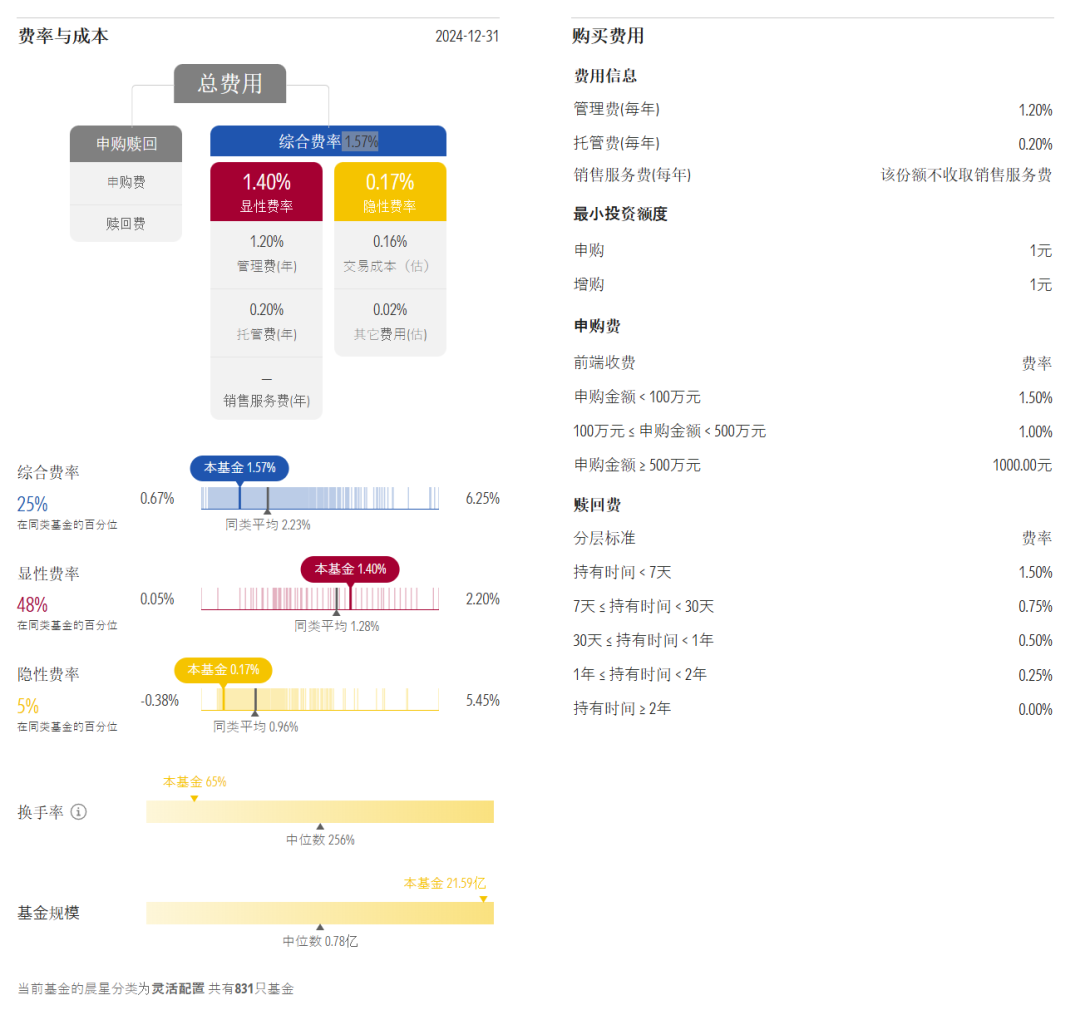

另外,费用方面,该基金年度综合费率为1.50%,包括1.4%的年度运作费用和0.1%的年度交易及其他费用,相比同类基金2.48%的平均年度综合费率明显偏低。主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

图表9 费率与成本

数据截止日期:2024年12月31日

数据来源:晨星中国官网

推 荐 阅 读

作者 | 晨星(中国)研究中心 代景霞