7个维度,重新丈量AI时代的企业护城河

最近几年,资本市场对AI的讨论从未停歇。

全球投资者都在试图为未来AI时代的赢家和输家提前定价——哪些公司会因AI而受益,哪些会因此被颠覆?这些争论也成为近年来最主要的市场波动来源之一。

对长期投资者而言,波动本身意味着机会。当一家基本面出色的企业在短期被错杀时,往往正是长期布局的买点。那么,我们该如何更好地把握这类机会?

在晨星的股票研究体系中,识别一家企业的长期“经济护城河”,是捕捉市场错误定价的关键。

接下来,就让我们就通过晨星研究团队最新发布的《AI冲击下的护城河评级指南》,来看看在AI重构产业逻辑的今天,什么才是真正经得起时间检验的竞争壁垒。

01

衡量一家企业的经济护城河

"经济护城河"(Economic Moat)是晨星分析一家企业长期价值和竞争优势的核心框架。

这一概念最早来自巴菲特,他用护城河来比喻一家企业抵御竞争的能力——就像环绕城堡的护城河,可以在长期帮助它抵御竞争者的冲击,保护其定价权、盈利能力和资本回报。

二十多年前,晨星在这一概念基础上建立了一套系统化的评级体系。若一家公司的结构性优势能支撑其在未来20年乃至更长时间内持续获得高于同行的利润,则可获得"宽护城河"评级;如果能维持的时间少于10年,则会被评为"窄护城河"或者“无护城河”。

如今,AI作为这个时代最具颠覆性的技术力量,正在加速重构全球各行各业的竞争格局。

在此背景下,晨星研究团队近期也对护城河的评估逻辑进行了更新,认为判断一家企业在AI浪潮中的竞争优势,需要重点关注以下七个维度:

✦

•

在产业中的技术层级定位。 如果一家公司的营收主要来自基础设施层——比如芯片设计工具、网络安全平台、云服务或数据库引擎——AI的普及往往会扩大它的需求基础,长期竞争力更容易维持。相反,主要提供应用层产品的公司,比如基础CRM、日程管理或标准化办公工具,被AI替代的风险就要高得多。

✦

•

数据的独特与不可替代性。数据是AI时代被反复提及的壁垒,但并非所有数据都能构成护城河。只有独特的、难以复制且具有专属性的数据资产,才有机会成为真正的壁垒。如果数据本身是通用的、归客户所有或公开可得的,就很难凭此建立长期优势。

✦

•

AI对产品需求的影响。有些行业会直接受益于AI带来的需求扩张——比如,芯片设计工具会因芯片复杂度上升而获得更多需求;网络安全会因攻击面扩大而变得更加重;运维相关的工具也会因需要监控的数据量大幅增加而受益。但另一些领域则可能面临明显压力,比如提供基础客户关系管理和薪资服务的软件。

✦

•

定价模式能否抵御AI带来的扰动。按交易量、使用量或实际成效收费的模式更有韧性,甚至可能因机器间交互增多而受益。相比之下,按授权用户数收费的模式就显得脆弱——一旦AI提升生产率、减少用工人数,企业采购的软件授权数量就可能随之下降。

✦

•

工作流程的复杂度。简单、重复性强的任务容易被AI自动化;而深度嵌入监管框架、依赖行业知识与专业判断的复杂流程则更难被替代。比如半导体设计工具所服务的,就是当今工业体系中最复杂的设计流程之一。

✦

•

更换供应商的转换成本。数据迁移的复杂性、失败风险、监管以及网络效应,在AI时代仍能带来较高的转换壁垒。以芯片设计工具为例,更换供应商通常意味着要与代工厂进行长达数年的重新验证。相反,如果切换摩擦较低、AI已让供应商替换变得更加可行,转换成本就会越来越低。

✦

•

竞争格局的动态变化。这不仅包括市场份额、品牌实力和分销能力,还需要结合AI对竞争格局的改变做动态判断。那些拥有强大分销优势、并且已经展现出AI变现能力的企业,通常处于更有利的位置。而如果所在市场本身较为分散,且AI原生竞争者更容易抢占份额,企业的处境就会相对不利。

02

AI时代中最脆弱和最具韧性的行业

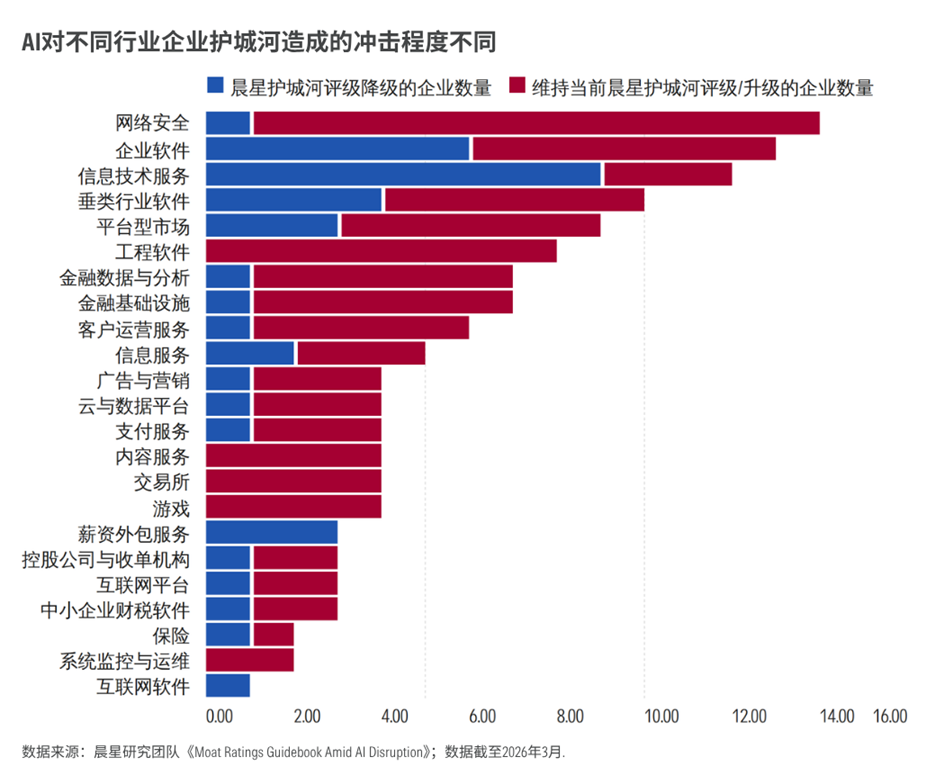

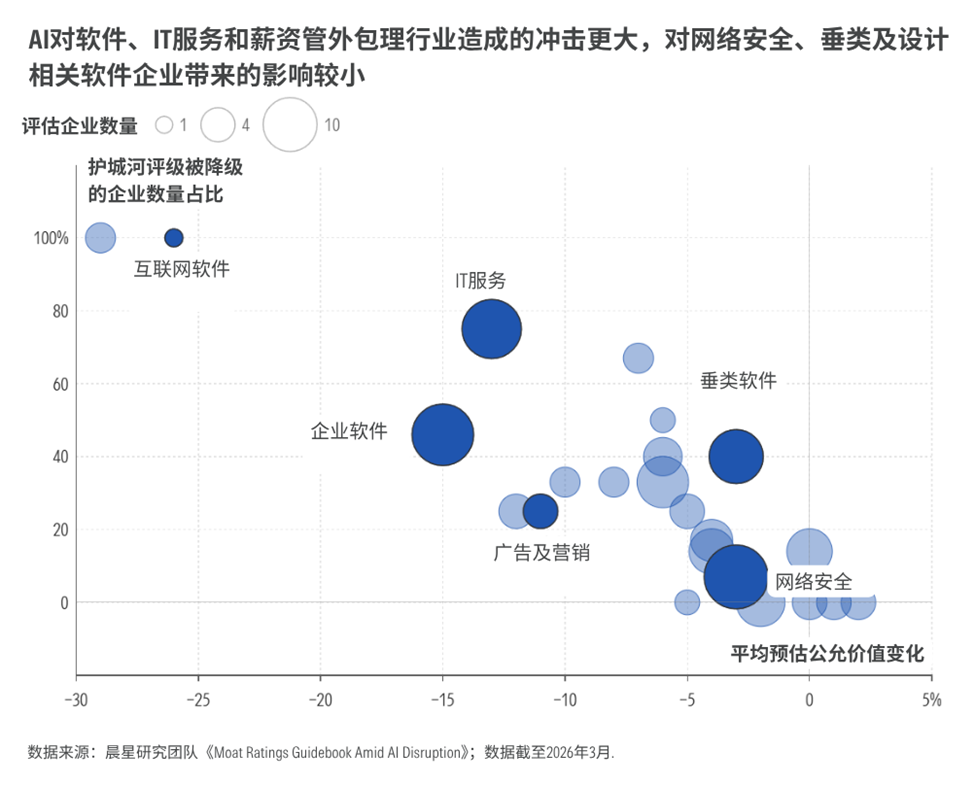

基于这套框架,晨星最近对全球覆盖的股票中,最可能受AI显著冲击的132家企业,重新评估了护城河评级。

结果显示,薪资服务、IT服务和企业软件,是长期竞争力不确定性上升最明显的几个行业。

这也与直觉相符——当一家公司的商业模式主要依赖人工劳动、简单流程自动化,或靠按授权用户数收费来赚钱,AI的冲击就会非常直接。

在护城河评级被下调的企业中,许多目前依然拥有庞大的用户基础、受欢迎的产品以及稳固的客户关系。但晨星研究团队认为,AI让它们的部分业务更容易被复制和自动化,也让依赖授权用户数增长的收入逻辑变得不再可靠,长期增长的确定性和竞争优势的持久性已经开始受到侵蚀。

不过,晨星并不认为AI会颠覆所有企业的长期竞争优势。在这次评估中,也有很多企业的护城河评级并没有发生变化。

整体而言,在AI冲击下最为稳固的领域,主要包括复杂工程软件、网络安全、金融基础设施,以及那些拥有独特数据资产和网络效应的产品与服务。

此外,具备监管壁垒和专有数据资产的企业,长期竞争力也比较难被AI撼动。

03

什么才是AI时代最重要的竞争优势?

为什么有些公司的竞争优势在AI时代依然稳固,有些却显得脆弱?

答案在于,它们经济护城河的来源不一样。

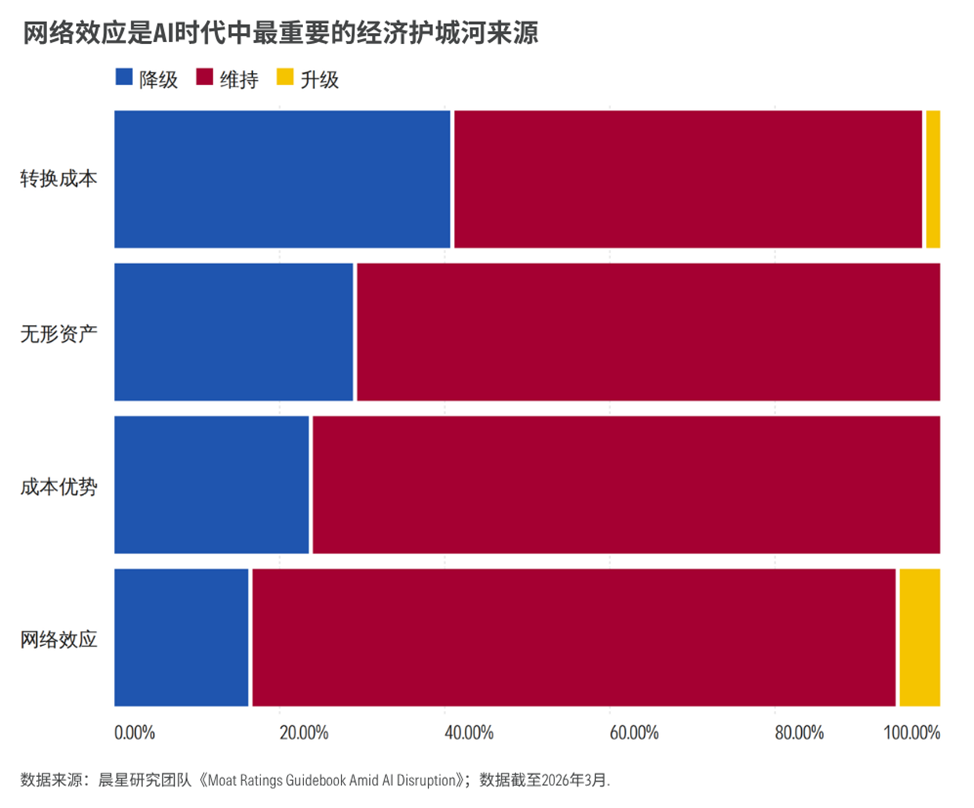

按照晨星的研究框架,一家企业的护城河通常主要来自五个方面:

转换成本:当客户更换产品或服务提供商时,若需承担较高的时间、金钱或心理成本,就会维持现有选择,转向竞争对手产品的概率也会降低。

无形资产:专利、政府许可证以及品牌形象等无形资产能让一家企业在竞争中脱颖而出,有效抵御对手冲击。

网络效应:随着使用某产品或服务的用户数量不断增多,其价值也会随之提升。一旦企业在用户规模上领先,有机会形成“赢者通吃”局面。

成本优势:具备成本优势的企业,能低成本生产产品或服务,借此抢占市场份额或提升利润率。

有效规模:在规模有限的市场中,市场如果被少数企业高效占领,新进入者往往难以立足,现有企业可以凭借“有效规模”维持竞争优势。

从这次的评估结果来看,拥有较高网络效应的公司,在AI时代护城河变窄的比例最低。

网络效应的价值建立在网络和生态本身,而不是某种特定的技术形式。即便底层技术发生迭代,这种在生态系统中积累的优势依然很难被撼动。

以在线旅游平台Booking为例,其核心竞争力来自于在全球旅游行业中构建的网络,以及整合长尾酒店供给的能力。AI可以优化搜索、提升个性化推荐,但无法轻易颠覆它在行业生态中构建的网络优势。

相比之下,主要靠转换成本构建护城河的企业,在AI时代的防御力就没那么强了。在晨星这次被下调评级的公司中,接近一半都是在过去靠转换成本构建起护城河的企业。

如果一家公司的盈利模式主要建立在工作流的低效率上,或依赖应用层面的用户习惯与产品黏性来维系,那么它在AI时代面临的压力,可能比想象中更大。

一方面,AI可以自动化解决过去原本构成转换障碍的关键技术流程,例如数据迁移、系统适配和流程重构;另一方面,AI也可能直接削弱部分软件龙头的终端需求。

在未来,AI的进步在催生新投资机会的同时,也会持续制造市场噪音与波动。

但最终决定企业长期价值和竞争力的,不是概念,而是它在产业链中的位置、数据与定价模式能否抵御冲击、工作流与客户关系是否真正难以替代,以及它在不断变化的竞争格局中能否持续占据有利位置。

正如晨星此次对全球企业护城河的重新审视所揭示的:AI不会无差别地摧毁所有企业的竞争壁垒,但它确实迫使我们以更严苛的标准,重新衡量每一道护城河的深度与宽度。这或许也是AI时代对投资者提出的最重要的挑战。

本文数据来自于晨星全球研究团队《Moat Ratings Guidebook Amid AI Disruption》。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3