美国的经验:投顾与养老——晨星全球高级战略顾问陈鹏

导语

养老金不仅为退休居民提供生活保障,也是资本市场长期的资金来源,对于资本市场长期繁荣和实体经济履行发挥着至关重要的作用,成熟的买方投顾业务模式能够使居民更加理性的面对市场的短期波动,那么,国内投顾在养老金融领域扮演何种角色呢?海外经验有何可借鉴之处?

在近日由中国经济信息社与大连市人民政府联合举办的“构建协同发展的养老金融生态”高端研讨会上,晨星全球高级战略顾问陈鹏以《美国的经验:投顾与养老》为主题,为与会者带来了一场深度剖析与前瞻展望的精彩演讲。

01

他山之石:美国养老金融的进化之路

在演讲中,陈鹏首先强调了养老金的双重重要性:它不仅是退休居民生活的经济保障,更是资本市场长期稳定发展的资金来源。美国资本市场中近40%的公募基金规模源自民众养老投资,这一庞大资金池成为支撑市场长期繁荣的重要基石。

然而,这一成就的背后,是美国市场历经数次转型与探索的结果。面对养老计划参与者普遍缺乏专业投资知识的挑战,美国市场经历了从加强投资者教育到提供投资建议,再到引入投顾服务的逐步探索和尝试。

谈及投资者教育,陈鹏以其个人经历为例,揭示了其在美国推行所面临的诸多挑战:“我在1997年入行,最开始在线上做投资者教育,但是后来发现有学习意愿的人太少了,至少在美国是这样。二是付费难,很多人的心态是我可以学,但是不愿意付费。”

此外,在推广提供投资建议的道路上也有多重阻碍,一是很少会有人会主动去寻求投资建议;二是因为利益冲突的问题,美国劳工部也不允许一些大型的资管机构直接给投资者提供建议。陈鹏解释,“一个很大的冲突在于,包括中国现在的机构在内,如果同一个机构又是帐户管理,又是托管,又做资管,又给投资者建议。那这个公司KPI完成不了怎么办?让所有人的退休金都投这个就好了,无论资管产品好不好,都用我的。”

在1997年10月,美国西部信托公司向美国劳工部申请,希望通过独立的第三方机构去给养老计划的参与者提供建议。西部信托找到了陈鹏当时所在的工作机构Ibbotson(后来被晨星收购),陈鹏回忆,“当时我们为了做这个,专门成立了顾问委员会,因为要给全美做这件事情,不能太敷衍。组内的成员包括行为经济学之父,2003年诺贝尔奖获得者、2016年诺贝尔奖的获得者,以及我的老板,公司的CEO,我当时是公司的CIO,大家一起来完成这件事。”

这个模式下,第三方机构只负责提供建议,但不参与具体的执行,这种模式后来进一步自2003年演变成由独立第三方提供的全投顾(Retirement Managed Account)模式,而目前晨星在美国的管理规模已超过 2500亿美元。

《2006年养老金保护法案》的出台,更是为市场带来了革命性的变化,目标日期基金凭借其独特的优势迅速崛起,成为401(k)计划中最受欢迎的投资选项。数据显示,美国超过九成的养老金计划提供了目标日期基金,而近九成的401(k)计划参与者选择了这类基金,其中近七成更是将其作为退休计划中的唯一投资品。

02

目标日期基金VS全投顾养老方案

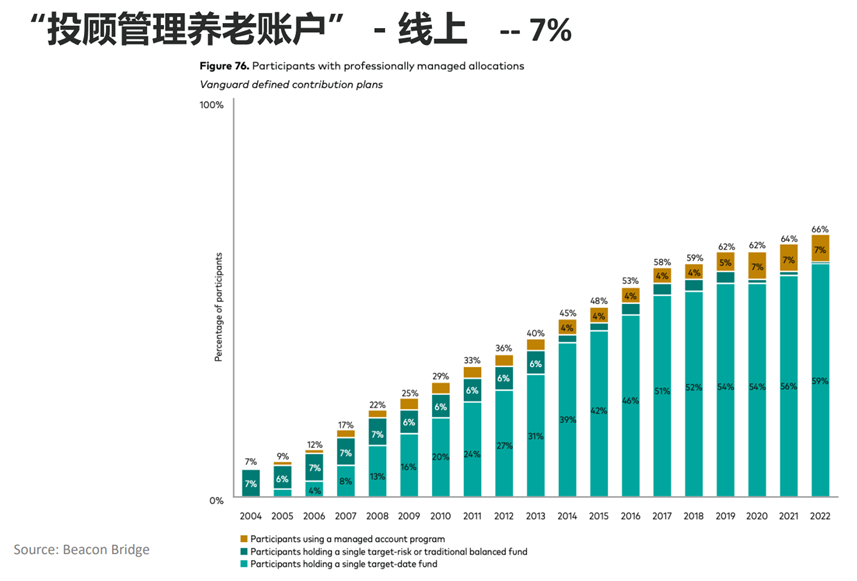

在《2006年养老金保护法案》的框架下,401(k)养老金计划的默认投资品选项得到了明确界定,其中主要包括三大类:目标日期基金、混合型基金以及全投顾模式管理的账户。

在2004年之前混合型是主流选择,后面变成了目标日期基金,但近年来增长最快的是全投顾模式管理的账户。

陈鹏表示,“目标日期基金最大的优势在于解决了组合问题,从原来单只基金或者购买公司股票变成购买组合。在投资中,最好的免费午餐就是分散投资,所以目标日期基金把这个问题解决了。其次是考虑了年龄、退休投资期限等。”

然而,陈鹏也指出了目标日期基金存在的短板。尽管它提供了一套全生命周期的配置方案,但在实际操作中,这种“一刀切”的策略往往难以兼顾每位参与者的个性化需求,特别是储蓄水平的差异。他通过生动的例子说明,即使两位投资者的年龄和收入相似,但由于储蓄水平的不同,他们的投资配置也应有所区别。

相比之下,全投顾模式在养老投资中具有独特的优势。

陈鹏指出,全投顾模式能够更全面地考虑投资者的个性化需求,如储蓄水平、风险偏好等,从而提供更加精准、定制化的投资建议。这种服务模式不仅能够提升投资者的投资体验,还能够有效促进养老金的稳健增长。

此外,陈鹏还提到,如果托管机构能够与合作方共享更多数据,如参与者的储蓄情况、实际收入等,将有助于投顾机构制定更加符合投资者实际情况的投资策略。这种数据驱动的投顾服务,将进一步提升投资决策的精准度和有效性,为参与者的养老财富增值保驾护航。

03

中国的“投顾”与“养老”

陈鹏认为在本土市场,无论是做养老投顾还是非养老投顾,有三个条件不可或缺:

1

一是一定要有监管的支持,以投资者为中心,才能没有利益冲突。

2

二是要有充满激情的投资顾问。

3

三是要有科技赋能,前、中、后台都要有相应的科技赋能。

最后,陈鹏表示,晨星在全球有很大的投入。在中国,我们对投顾业务的前景也非常看好,因为这个模式,晨星目前选择的方式是赋能。大家可能也看到前一段时间在非养老投顾领域,我们已经有了一些合作伙伴,未来我们也期待在养老方面有更多合作伙伴。

“大家在一起把这件很有意义的事情做好,对投资者有意义,不踩坑,养老做好了,雇主、雇员都高兴,从国家层面更不用说了。看美国退休金,有40%(美国约40% 的公募基金规模来自于养老,约16万亿美元)投入在金融行业,如果中国的基金行业有40%的资金是长期养老资金,那是什么样的感觉?完全不用讲了。”

推 荐 阅 读