晨星配置观点 | AI太火、美股太贵,哪些资产还值得买?

每个季度,晨星都会定期发布《全球资产配置观点》报告。

在报告中,我们不仅系统复盘过去一季度全球市场的表现,还聚焦全球各市场的回报驱动因素,结合晨星对公允价值的分析,洞察市场中潜在的相对机会与风险,为投资者提供决策参考与布局思路。

市场回顾

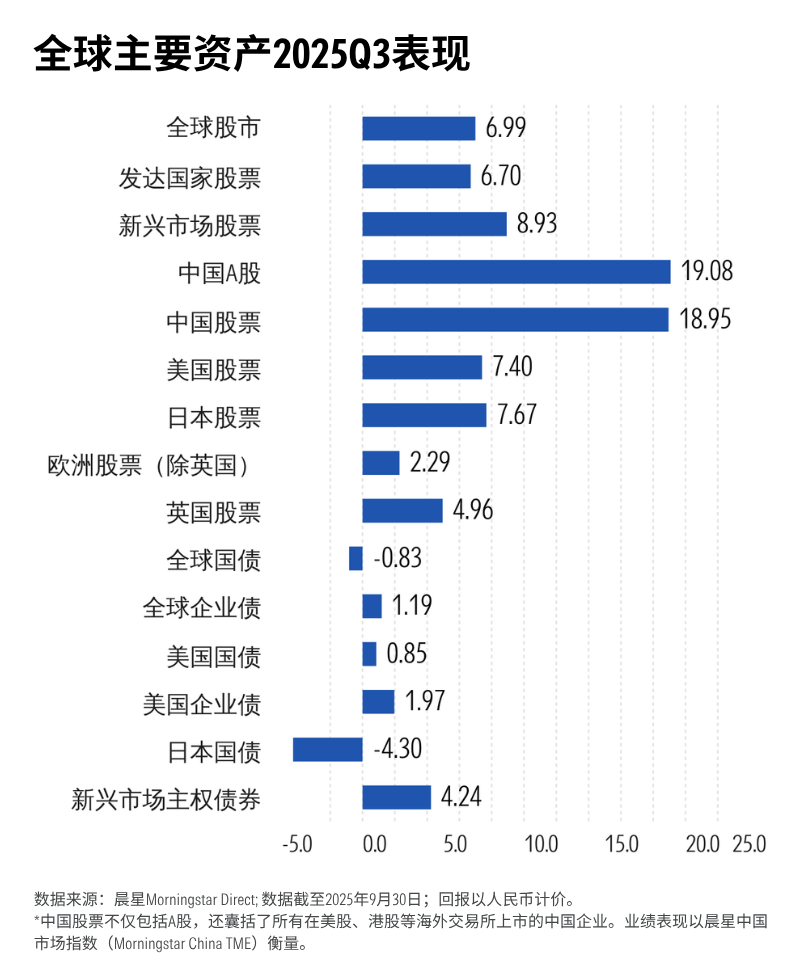

刚刚过去的三季度,尽管全球市场依旧动荡不断,但股市、债市均交出让投资者满意的答卷。

股市方面,新兴市场在三季度上涨近9%,创下多年来最强劲的季度表现之一,今年全年收益更有望创下2017年以来的最佳水平;发达市场同样表现亮眼,本季度上涨约7%。

与此同时,债券正逐步重拾“优质分散工具”的地位。

在2021年和2022年连续两年下跌后,许多人曾对债券未来的配置价值提出质疑。但今年,全球大部分债市都迎来了近五年以来的最佳表现。三季度,几乎所有信用资产类别的利差均降至近十年低位,信用债表现整体要好于国债。

配置观点变化

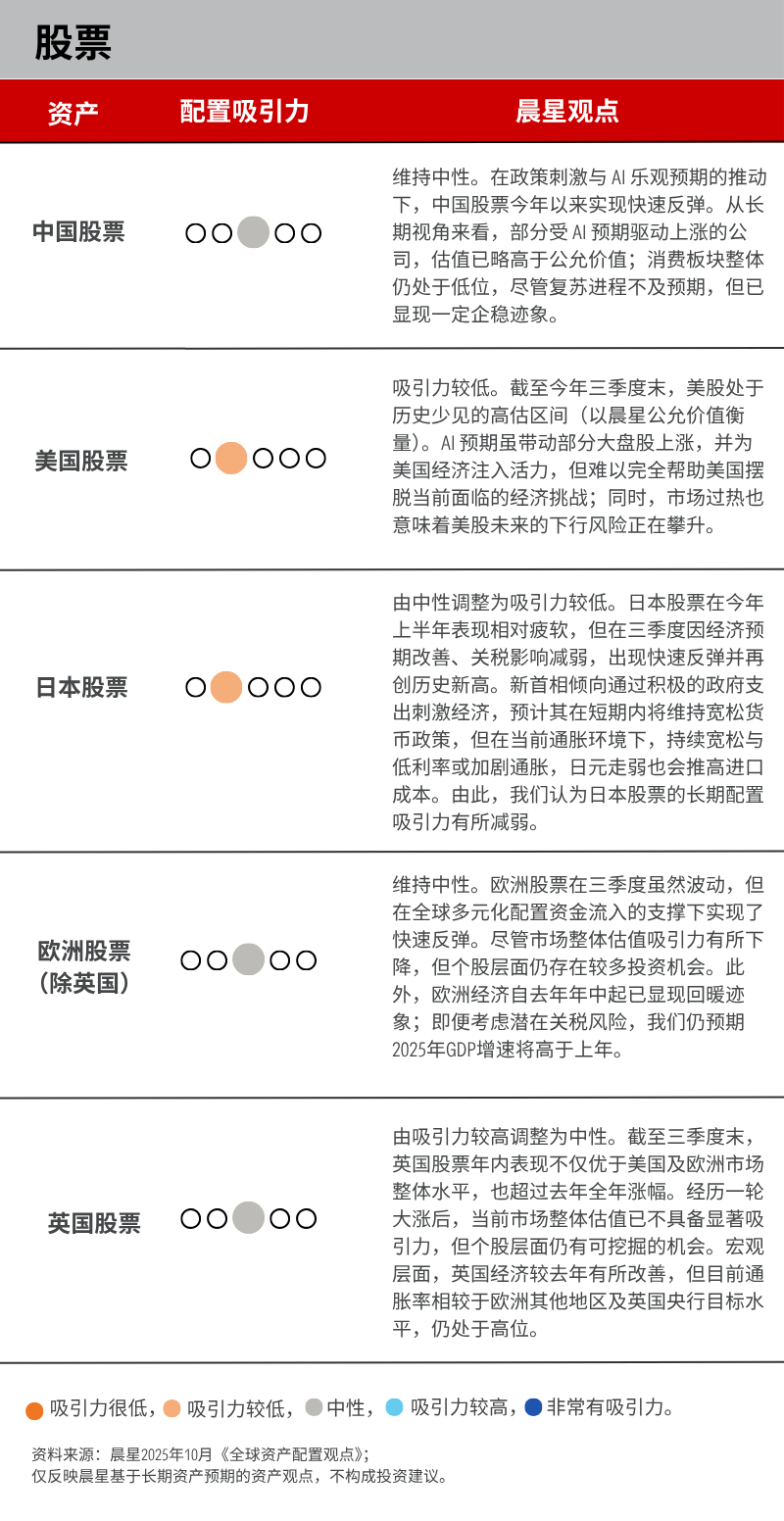

对日本股票的观点从中性调整吸引力较低。日本新首相的当选虽为经济预期改善带来短期利好,但未来政策对通胀的影响仍存不确定性。叠加估值压力与汇率风险,我们认为其长期配置价值有所减弱。

对英国股票的观点从吸引力较高调整为中性。经历今年前三季度的上涨后,市场整体估值已无显著优势,再叠加英国当前的通胀仍高于目标水平和欧元区其他国家,此前具备的相对吸引力正逐步消退。

对美国投资级信用债的观点从中性调整为吸引力较低。尽管预计这类资产在短期将维持强劲表现,但考虑到信用利差已逼近历史低位,后续收窄空间有限,当前收益难以覆盖潜在信用风险,配置吸引力有所下降。

全球资产配置观点

往期推荐 ●●

// 1

// 2

// 3