晨星投研如何助力投资者体验提升?晨星全球基金研究主管Laura Lutton这样说!

晨星的故事始于20世纪80年代的美国。当时,27岁的股票分析师乔·曼苏托(Joe Mansueto)深受沃伦·巴菲特投资理念的启发,他意识到普通投资者与专业人士之间存在很大的信息鸿沟,这是不公平的。为赋能所有投资者,1984年,他在芝加哥公寓里创办了晨星公司(Morningstar)。

晨星的公司名源自《瓦尔登湖》的一句话:“太阳只是一颗晨星(The sun is but a morning star)”,象征着新生、独立与希望,也承载着晨星四十年来的坚持:通过提供高质量的数据、独立客观的研究和实用的工具,赋能投资者在长期投资中获得成功。

自2003年进入中国以来,晨星始终将全球方法论与本土市场洞察深度结合,作为国内唯一具备基金评级资格的外资机构,持续为中国投资者提供独立客观的研究支持 。

在晨星(中国)2025年度投资峰会上,晨星全球基金研究主管Laura Lutton女士发表了题为《晨星投研如何助力投资者体验提升》的主旨演讲。她强调了晨星始终秉持三大投资准则:以投资者为核心;秉持基本面分析方法;相信费用至关重要。

Laura女士也重点分享了晨星为提升投资者体验而进行的三项关键研究的最新成果:《基金费率与未来成功率研究》、《主被动晴雨表研究》以及首次在中国发布的《投资者回报差研究》。

晨星全球基金研究主管Laura Lutton

01

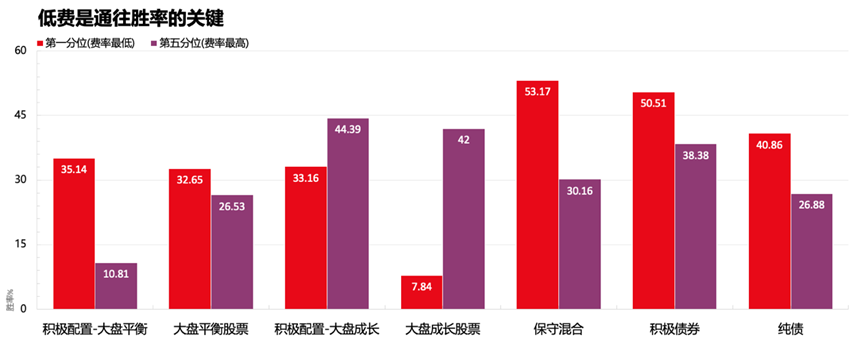

基金费率与未来成功率研究

Laura指出,晨星全球研究反复验证,基金费率是预测其未来表现的最重要指标。基金的费率越低,其跑赢同类并长期存续的可能性就越高。

无论在美国市场还是中国市场,低费率的基金更容易存活下来,并且业绩表现优于同类平均的能力也越强。

研究也发现,基金规模越大,费率通常越低,但是主动型和被动型基金之间的成功率有着明显的差异。

来源:晨星Direct;

截至日期:2024年6月30日

02

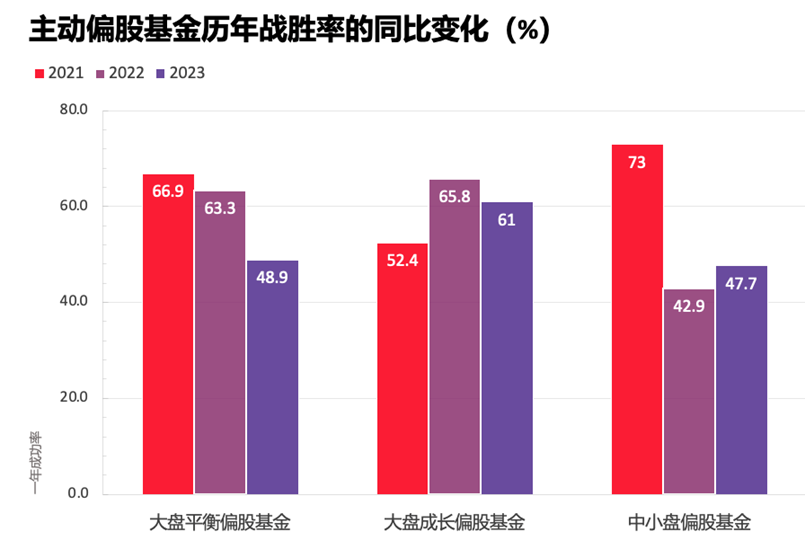

主被动晴雨表研究

晨星的《主被动晴雨表研究》旨在帮助投资者揭示在不同市场环境下,主动基金战胜被动基金的真实概率。

Laura分享道,在美国,过去十年间,被动基金在多个市场领域显著跑赢主动基金。在中国市场,主动大盘平衡偏股基金的成功率大幅下降,主动中小盘偏股基金成功率处于较低水平,大盘成长型基金表现整体领先。

来源:晨星Direct;

截至日期:2023年12月31日

03

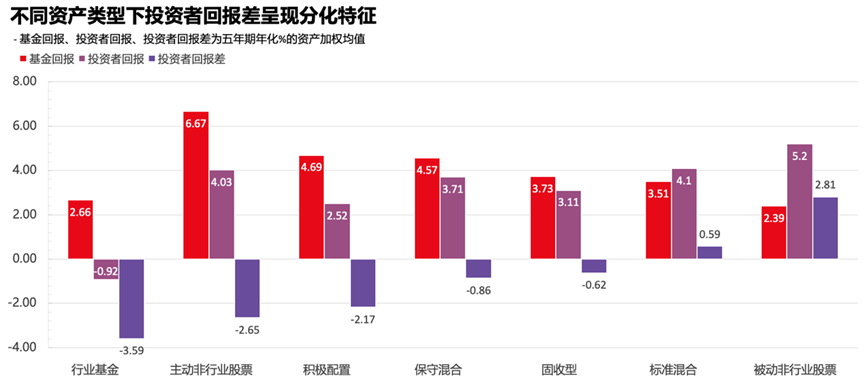

投资者回报差研究

为何投资者实际回报往往不及基金本身的业绩回报?晨星首次在中国发布的《投资者回报差研究》(Mind the Gap)揭示了这一现象背后的原因。该研究通过对比基金总回报与投资者实际获得的回报,来衡量投资者是否因错误择时等行为而损失了收益 。

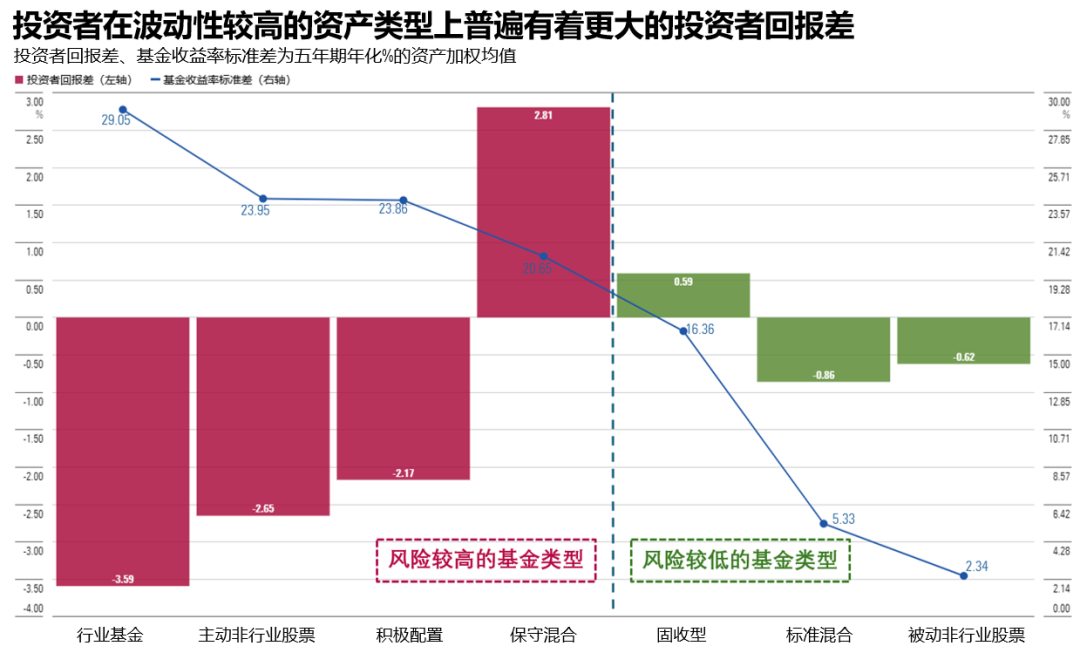

研究发现,投资者在不同资产类别中的回报差存在显著分化,且与资产的波动性密切相关。投资者在波动性较高的资产类型上普遍有着更大的投资者回报差。

来源:晨星;

截至日期:2024年12月31日

注:行业基金包括行业股票(含主动和被动产品)以及行业混合基金

来源:晨星;

截至日期:2024年12月31日

注:行业基金包括行业股票(含主动和被动产品)以及行业混合基金;“基金收益率标准差”基于产品月度收益率计算得到。

点击下方视频,获取全部精彩观点!

扫描下方二维码,或点击文末“阅读原文”,获取《中国公募基金投资者的回报差研究》报告原文!

关于晨星

Morningstar, Inc.是全球目前最主要的投资研究机构之一,业务遍及北美、欧洲、澳洲及亚洲,为个人投资者、投资顾问、基金管理公司、退休计划发起机构及私募领域的机构投资者等专业人士提供财经资讯、基金、股票的分析及评级,并致力于发展具实用性、操作简易及功能显著的分析应用软件工具及服务等。晨星资讯(深圳)有限公司是由美国Morningstar, Inc.(纳斯达克上市公司,代码MORN)于2003年2月通过晨星(亚洲)有限公司在深圳投资成立的港资独资企业。Morningstar, Inc. 及其子公司提供有关各种投资产品的数据和研究报告,包括管理投资产品,上市公司,私人资本市场和即时全球市场数据。Morningstar, Inc. 及其子公司亦有提供投资管理及顾问服务,截至2023年9月30日,晨星所管理及给予投资建议的资产约为2640亿美元;Morningstar, Inc. 及其子公司在全球33个市场开展业务。