暴涨60%!创新药火了,但你的组合真的需要它吗?

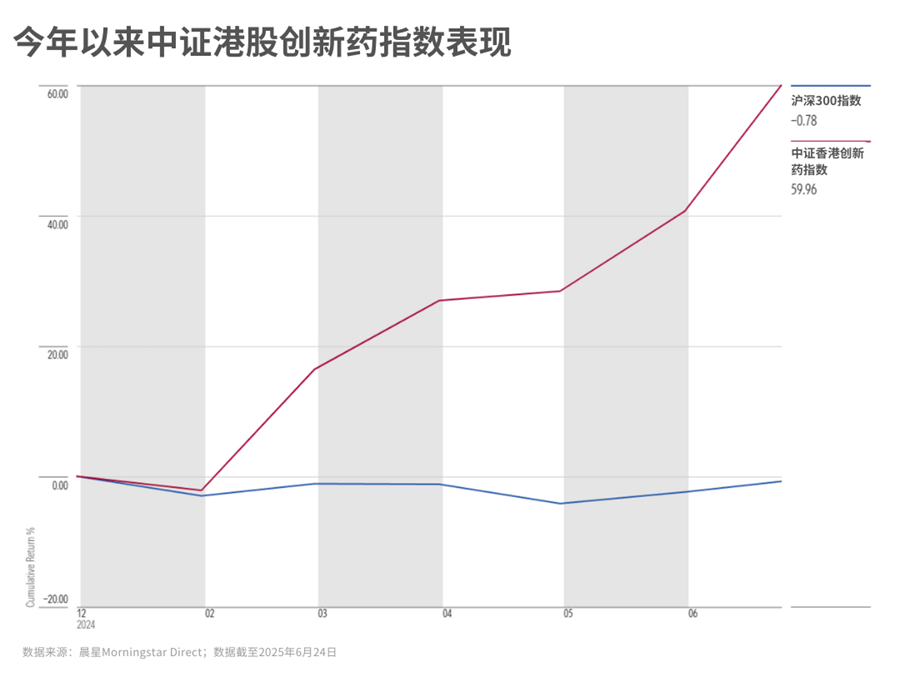

今年以来,创新药板块强势反弹,以接近60%的涨幅成为市场关注的焦点。不少投资者纷纷跑步入场——自 6 月以来,已有超 30 亿元资金流入港股创新药主题 ETF。

很多人买入某个行业的主动基金或 ETF,往往是因为看好这个行业的长期成长性、丰厚股息,或估值增长空间。

可站在整个投资组合的角度来看,行业基金真的是咱们配置里的“必需品”吗?

01

分化的行业表现

行业和主题基金之所以总能吸引眼球,一个重要原因就是——行业之间的表现分化太剧烈了。

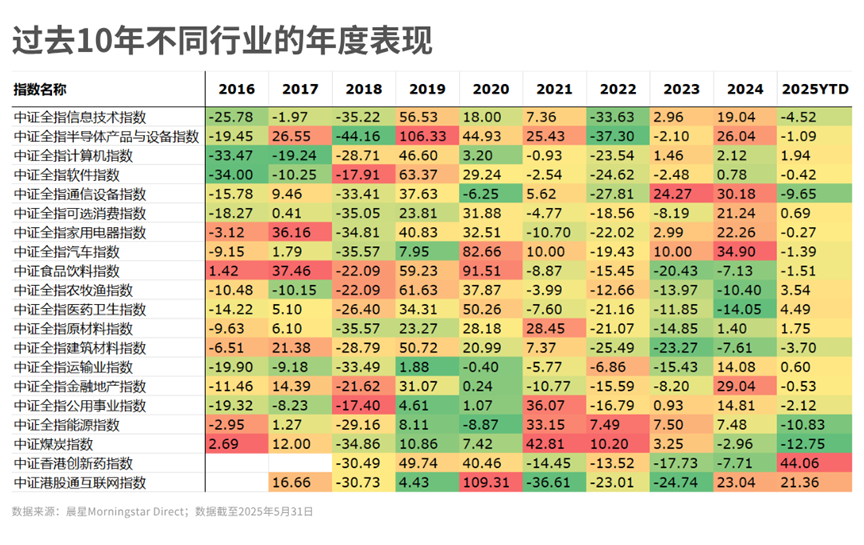

下图展示了过去十年间,各个行业每年的表现情况。颜色越红,说明当年表现越好;越绿,则越差。

可以看到,像在2019年、2020 年这种市场极端分化的年份,表现最好的行业和最差的行业之间,收益差距可以超过 100%。

而就算是在市场整体表现低迷的年份,比如 2018年、2022 年,行业之间也能拉开 30%-40%的收益差距。

这的确很容易让我们产生FOMO焦虑(害怕错过,“Fear of missing out”),毕竟一旦错过当年的“风口”,组合整体的收益就可能落后一大截。

那么,在这种行情下,一个所有人都能想到的策略就是:投入所有精力去选中每年涨得最多的行业不就行了?

听起来挺合理,现实操作却是另一回事。

首先,你得精准预判到2020 年白酒和港股互联网大涨,2021 年押注新能源、半导体,2022 年梭哈煤炭,2023 年冲通讯设备,2024 年布局金融地产,2025 年还得及时上车港股创新药……

其次,你还得知道下车的时机。因为从上面这张图中你会发现,没有任何一个行业能年年 “开挂”,尤其是前一年领涨的行业,往往在接下来的一两年就遭遇“滑铁卢”。

资本市场实际上好比是变幻莫测的天气,没人能准确的预测出明天的情况,证券选择和择时交易在长期都不是必胜战略。

所以,即便道理大家都懂,能真正做到的人却是凤毛麟角。

02

择时vs配置

很多人一听“资产配置”,可能会以为它主要研究的是未来哪个资产或者行业会涨。

但其实,预判出哪个涨得多,那叫行业配置;而资产配置讲的,是如何组合不同资产,来稳健地降低风险、帮助组合稳健获得收益。

所以在这个过程中,决定要配什么、不需要配什么的最关键因素不是收益的高低,而是

相关性高,说明它们大多数时候“同涨同跌”,不能起到分散风险的作用;

相关性低,才更值得纳入组合,因为它在别的资产下跌时有较大概率能“独善其身”,帮助我们对冲掉风险。

那我按照这个思路,我们再来看看一组数据。

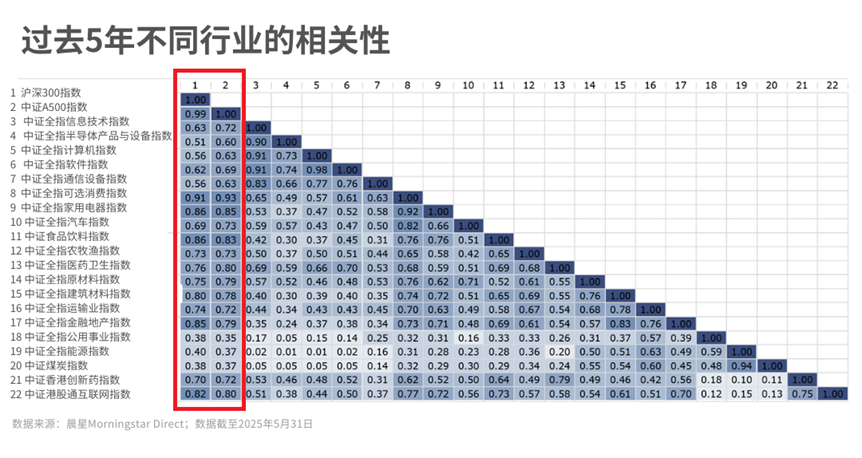

下图展示了不同行业之间的相关性。其中,红框的部分展示的是截至2025年5月底,不同行业和沪深300、中证A500这两个宽基指数的五年期相关性。

可以看到,除了能源和公用事业,其他热门行业——比如消费、医药等——和宽基指数的相关系数基本都在 0.7 以上,说明这些行业和宽基指数大多数时候是“联动”的。

也就是说,对于已经配置了宽基指数的朋友来说,在组合里再叠加这些行业配置可能只是换个名字买了“同一篮鸡蛋”,对分散风险并没什么帮助。

这个趋势放到更长时间看也一样。

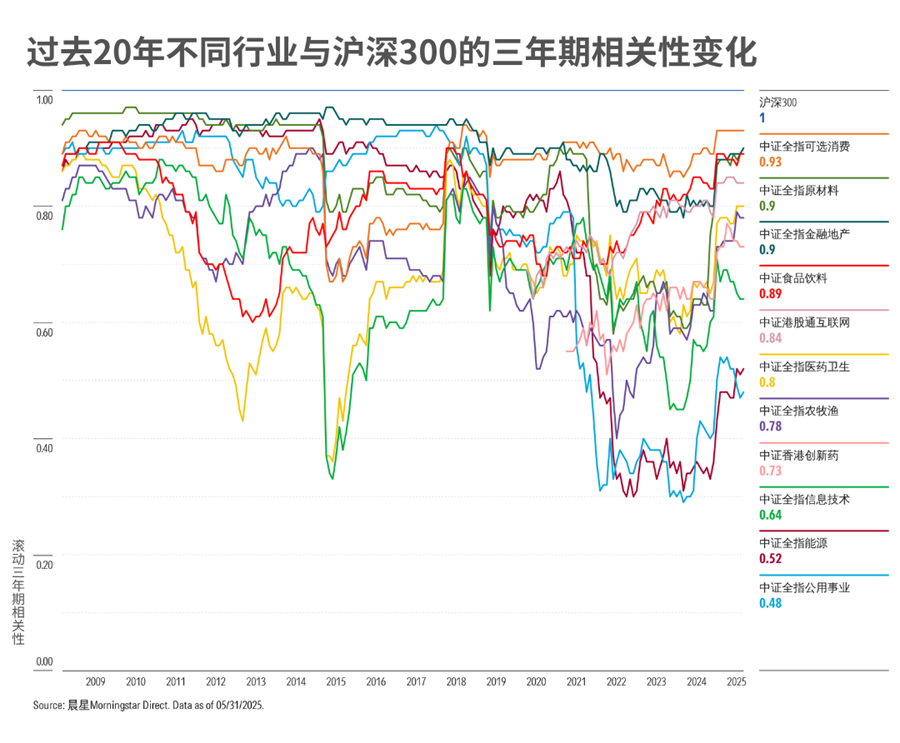

在下图中,我们可以看到在过去20年,不同行业和沪深300之间的三年期滚动相关性变化。

你会发现,大多数行业和宽基指数之间的“联动性”一直很强。而最近几年看起来和大盘走势相关性较低的公共事业和能源行业,历史上也有过和宽基走势高度同步的时候。

换句话说,在组合里增加行业配置的价值,可能真的没有你想象中那么高。

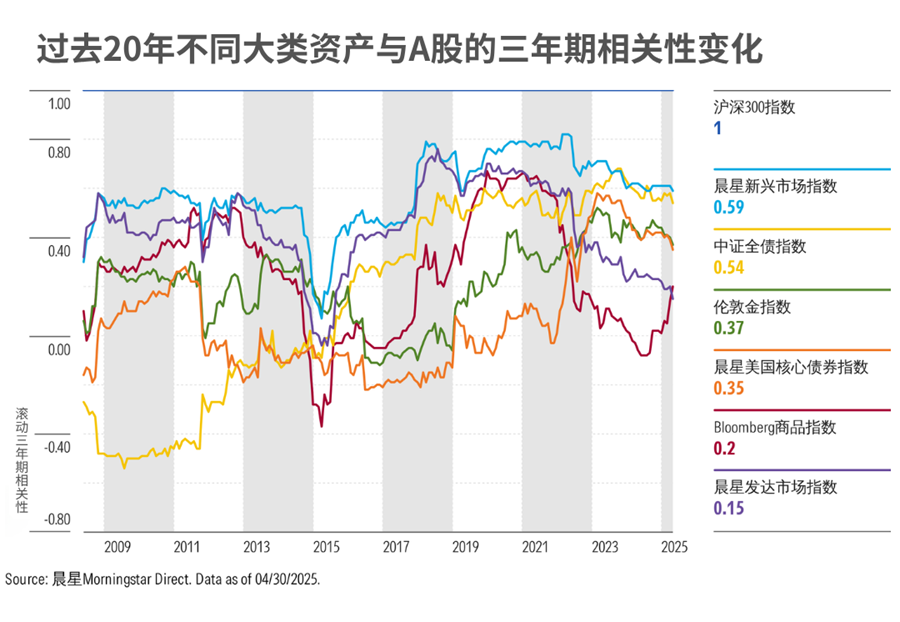

从这个角度看,与其投入大量的精力选行业,不如把眼光投向那些与A股长期相关性更低的资产上,比如债券、商品、海外市场。在组合中纳入这些资产,可以起到比行业更好的配置效果。

03

高光背后,可能是波动的陷阱

现在,我们就可以来回答开头的问题:行业基金是组合的“刚需”吗?

除非你对某个行业真的有很深度的研究或者独到的认知,对绝大多数投资者来说,回答这个问题的答案是:未必。

从配置角度来看,行业基金既不能有效分散风险,反而还可能增加组合的波动性。

它们确实可能在某几年表现亮眼,但这些高光往往也是高波动的结果。而波动是具有双面性的,往上是收益,往下是风险。

因为波动的影响,不少行业的长期回报其实没有那么有吸引力。

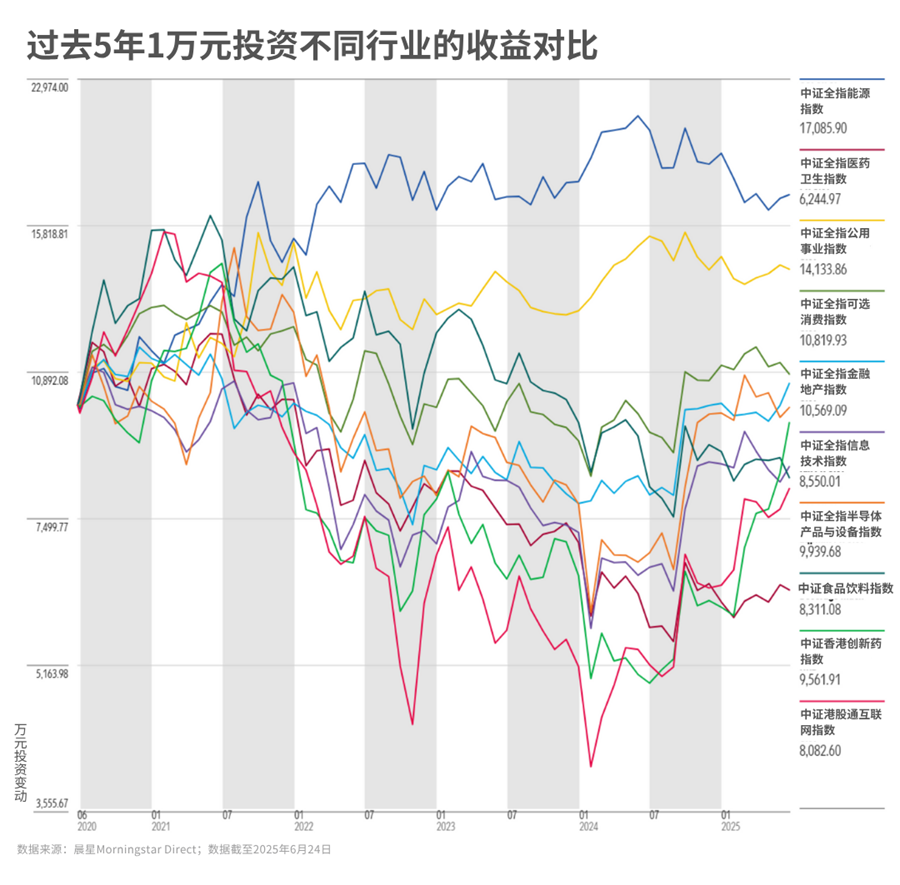

假设五年前你给多个行业都投了一万元,现在回头看,会发现在一轮大起大落之后,大多数行业最后的结局都是——均值回归。

由此看来,想要在行业基金上赚钱可能只能靠精准的波段操作。然而现实是,很多人都高估了自己预测市场的能力,也低估了波动对情绪和行为的影响。

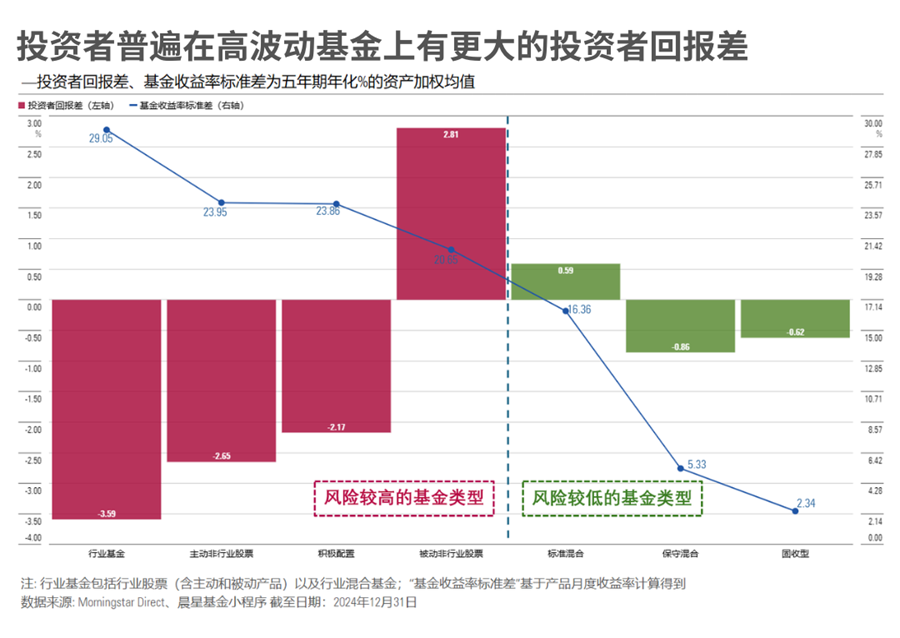

晨星对于投资者回报的研究也佐证了这一点,无论是中国还是海外市场,投资者在高波动基金,尤其是行业基金上,普遍很难赚钱。很多人因为择时失误,连基金本来的收益都没拿到。

04

预测的悖论

我们常说,要敬畏市场。原因也很简单,因为它不可预测,一切皆有可能。

想象一下,如果每个人都能做出“完美预测”,那这个预测在瞬间就会失效——因为大家会同时按照预测去行动,最终改变了原有走势,让最初的预测失去意义。

这就像大家都知道节假日会堵车,于是都提前出门、换路线,结果只是在不同的时间和地点制造了新的堵点。

成功的投资者不是与这种“不可预测性”对抗,而是学会拥抱它:虽然精准的预测不可能实现,但理解这些原理能帮助他们在不确定性中做出更好的决策。

真正能帮我们在市场中长期立足的,不是押中某个风口行业,而是管理好风险、构建好结构,靠合理的资产配置和分散投资,来提高获取收益的“胜率”。

我们只能敬畏随机性,面对未来时刻保持警觉,提高自身应变力和竞争力,因此,资本市场的随机性构成了进化史的一部分。

——《金融的哲学》

这个道理放在现在的创新药上也一样。

它未来能否继续上涨没人知道,但你的组合是否真的需要它,或许现在的你已经有了答案。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3