黄金涨疯啦!大宗商品怎么投?

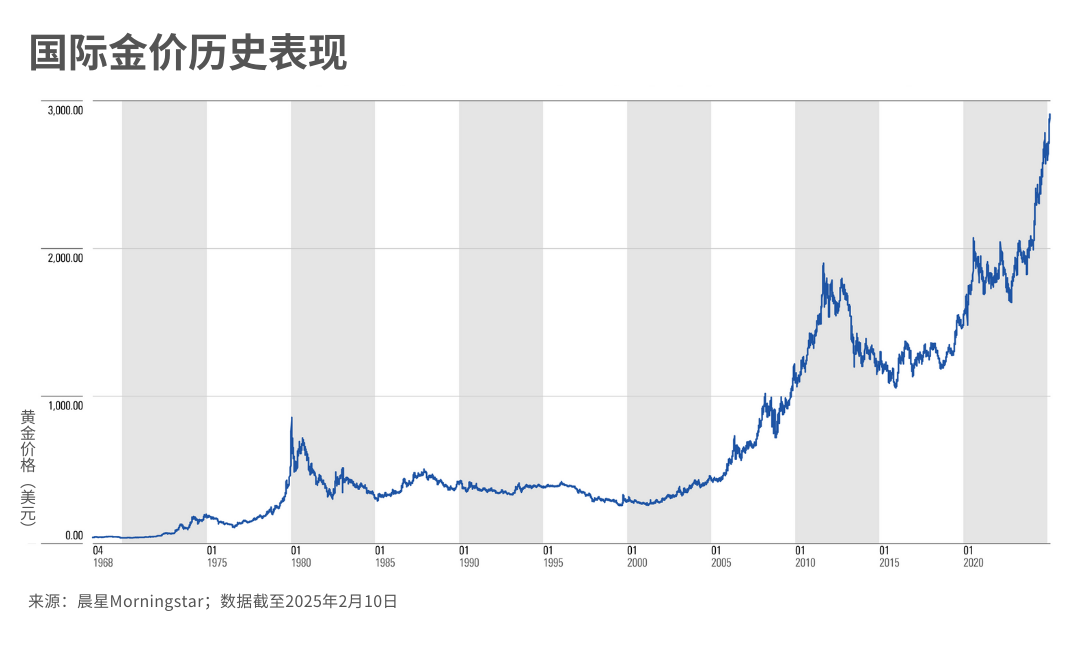

2025年以来,黄金价格一路高歌,截至2月10日,现货黄金价格飙升至每盎司2903美元,再创历史新高。

眼见黄金如此强势,不少投资者开始关注大宗商品。但对于很多人来说,大宗商品是一个模糊的概念,甚至带点“专业门槛高”、“普通人玩不转”的感觉。

那么,大宗商品到底该如何投资?它们在投资组合中的作用又是什么?今天我们就来聊聊这个话题。

01

大宗商品是什么?

说到大宗商品,很多人的第一反应就是黄金。

确实,黄金是一种典型的大宗商品,但它只是整个商品市场的一小部分。

大宗商品是一种有形资产,通常指某种未经加工、用作生产货品或服务的原材料,能够满足人类生活和生产需要的使用价值,可以加工和转售实现盈利。

为什么叫“大宗”商品呢?「大宗」这个词源自于英文「Bulk Stock」,泛指此类资产数量多且供求量大,亦涉及一定的存储空间。

由此定义来看,大宗商品涉及许多不同的资产类别和产业,从类别上大致可以分为三类:能源、金属、农产品。

其中,能源商品包括原油、天然气、煤炭等;金属商品又分为贵金属(黄金、白银)和基础金属(铜、铝、铁等);而农产品则以大豆、玉米、小麦、棉花等为典型代表。

02

商品投资:现货、期货、股票

提到大宗商品投资,我们总是会看到“期货”和“现货”这两个词一起打包出现。那么,它们是什么意思?

这两个概念其实是和大宗商品的交易有关。

现货市场好理解,就是一手交钱一手交货,比如拿现金去金店买金条,这就是现货交易。

然而,随着生产力的发展,商品需求和交易规模越来越大,这时就需要一种更加高效的交易方式——期货市场就应运而生。它能让买家和卖家在今天达成价格协议,在日后获得产品或商品。

虽然早在古希腊和古罗马时期,就已经出现了带有期货贸易性质的交易活动,但期货作为一种正式的、规范化的交易方式是在 18 世纪。

当时,日本出现了世界上第一所期货交易场所——堂岛米会所。在这里,米商们通过签订标准化的合约,允许交易者在未来某个特定日期以预定价格买卖一定数量的稻米。这种做法有效地帮助农民和商人通过提前锁定未来的价格来规避价格波动的风险,同时也提升了流动性。

堂岛大米交易所

图片来源:日本交易所

期货不仅可以对冲风险,还具有价格发现的功能,对商品价格走势具有一定的引导作用,这也使得它不可避免地带有投机性质。

历史上,因炒作商品期货而导致市场剧烈波动、投资者血本无归的案例屡见不鲜,比如,上世纪80年代亨特兄弟白银操纵事件,住友商社因交易员进行未经授权的铜期货交易而导致的巨额亏损事件,安然公司扰乱加利福尼亚州能源供应事件,伦敦金属交易所镍危机等。

除此之外,商品期货还存在一种独特的风险——“负展期收益” (Negative Roll Yield)。

在期货市场中,每个合约都有特定的到期日。当一个合约接近到期时,投资者必须考虑如何处理。

假设投资者一直长期持有某个商品期货的合约,他必须在当前合约即将到期时,卖出即将到期的合约,并买入到期更晚的新合约来进行展期。

理想情况是能买到比现有合约价格更低的新合约,这样展期就能够获得额外的回报。

但如果新合约价格高于旧合约,展期获得的回报就是负的,这就会影响最终回报,甚至导致期货投资收益低于商品现货的涨幅。

所以,无论是期货还是现货,直接投资大宗商品存在较高的复杂性和风险,是一个有门槛的技术活。

对于普通投资者来说,还可以通过一种相对简便的方式 —— 通过购买那些直接受益于商品价格上涨的公司的相关股票,间接投资大宗商品。

2011年,晨星推出了一个跟踪全球商品相关企业的股票指数——晨星全球上游自然资源指数,涵盖了能源、农业、金属、木材和水务这五个领域中,处于供应链 “上游” 的主要企业股票。

之所以选取“上游”企业,是因为这些企业主要从事开采环节,对商品价格的变动最为敏感。而那些“下游” 企业,如精炼厂、加工厂、包装商和经销商,则更多是商品价格的被动接受者,不太能受益于商品价格的上涨。

03

从抗通胀和高成长到多元投资

提到商品投资,很多朋友首先会联想到它们在历史高通胀时期的出色表现。

比如在1973-1981年期间,美国经历了严重的高通胀,股票和债券的实际回报都是负的,而黄金和其他大宗商品价格却一路飙升。类似的情况在1988年至1991年也曾发生过,那时世界经济进入高通货膨胀时代,商品价格大幅上涨。

后面到了21世纪初期,商品又吸引了一批“成长”投资者的目光。

当时中国的工业化和城市化带来了一轮“商品超级周期”,钢铁、水泥、煤炭、电力、有色金属都出现了供不应求、大幅涨价的状况,这使得商品和相关股票一度成为炙手可热的 “成长资产”。

不过,如今的市场和经济环境已不同以往。上世纪那种极端通胀现象不太可能重现,再加上全球经济增速放缓,长周期的“商品牛市” 也很难复刻。

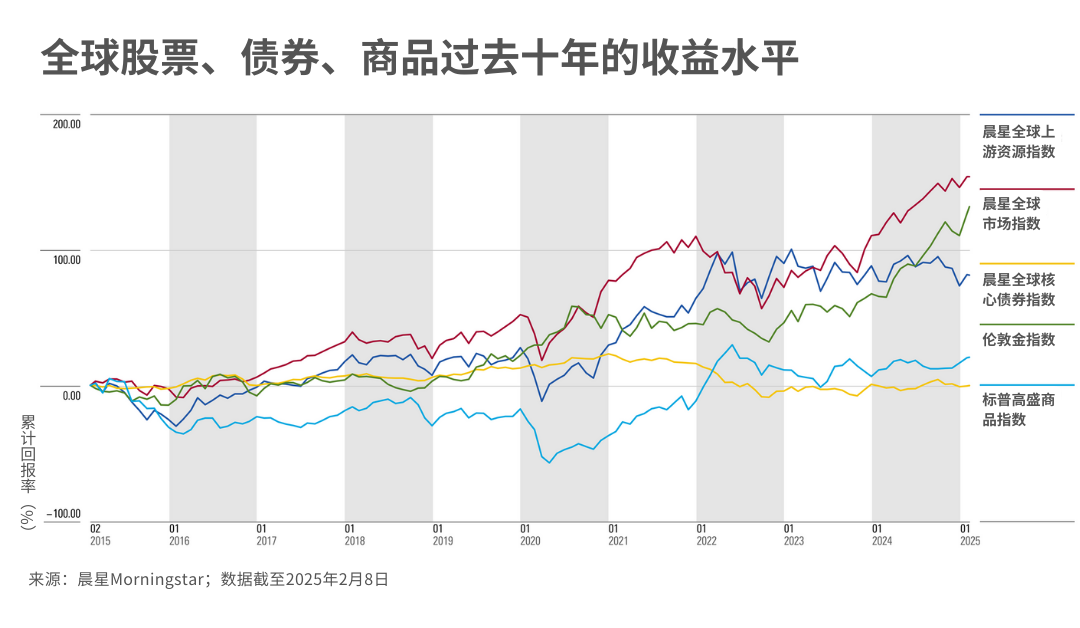

单从投资收益的角度来看,除了黄金外,过去十年大宗商品的整体收益率也比不上全球股票和债券。

但这并不意味着大宗商品失去价值。

在市场动荡、通胀高企、利率上升的时候,商品是为数不多还能“顶住压力”的资产之一。

2022年就是一个很好的例子。

在美联储和全球大多数央行加息应对通胀的背景下,股票和债券市场双双暴跌。与此同时,俄乌战争导致能源和粮食市场动荡,进一步推高了大宗商品价格。3月,布伦特原油价格一度逼近每桶139美元,木材、金属等价格也水涨船高。

在这一年,晨星全球上游自然资源指数涨幅超 15%,而晨星全球市场指数和晨星全球核心债券指数跌幅均超 17%。

所谓的资产配置,本质上就是强调资产间的组合优化效果。

市场极度动荡时,股票和债券的相关性往往上升,而商品本身是大多数通胀指数的重要组成部分,因此当通胀上升时,其价格往往也会上涨。因此,从资产配置的角度来看,商品具有很好的分散化投资、降低投资组合波动的作用。

由此看来,如今商品的配置价值远远超过了其单纯的投资价值。

随着市场波动和不确定性的增加,商品在资产配置中的角色也变得愈发重要。在投资组合中加入一定比例的商品资产,可以在特定的市场环境下,为我们的投资组合提供额外的保护。

任何与商品相关的投资都会让你经历痛苦和后悔的时刻。你必须进行长期投资,否则很难在短期投资中获益…… 因为其走势实在是难以预测。

—— 英国基金公司GMO联合创始人杰里米·格兰特姆

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3