普通人能靠炒股发家致富吗?

股市一热,不少人心里又打起了小算盘: 要不要靠炒股拼一把,早点实现财富自由?

可问题是,炒股致富的路,普通人到底能不能走通?除了炒股,还有哪些可以变富的方法?

今天,我们就来探讨几种致富路径的实现可能性。

01

有多少钱,才算 “富”?

在聊具体怎么“变富” 之前,我们必须先搞清一个问题:到底有多少钱,才算得上“富”?

你要是问100个人,很可能会得到100种不同的答案。

不过,从一些权威调研机构的标准中,我们大致能看到对“富”的普遍认知是怎么样的:

根据普华永道对美国人群的分类,净资产高于 100 万美金(约合 700 万人民币),就属于高净值人群,能被称作“富足”或 “富有”。

在中国,很多私人银行把“可投资资金超 1000 万人民币”归为高净值,超1亿则是超高净值。

在胡润研究院每年发布的财富报告中,对中国富裕家庭的定义是资产超过600万,超过1000万则属于高净值家庭。

对大多数朝九晚五的普通人来说,这些数字显然有点遥不可及。这也引出了下一个问题:到底怎样才能赚到这么多钱?

02

炒股能让普通人致富吗?

现在我们回到开头提出的问题,炒股可以致富吗?

我们可以简单算一笔账。

假设从现在开始,你每年能攒下5万元,并且定期把这5万全部投入股市。

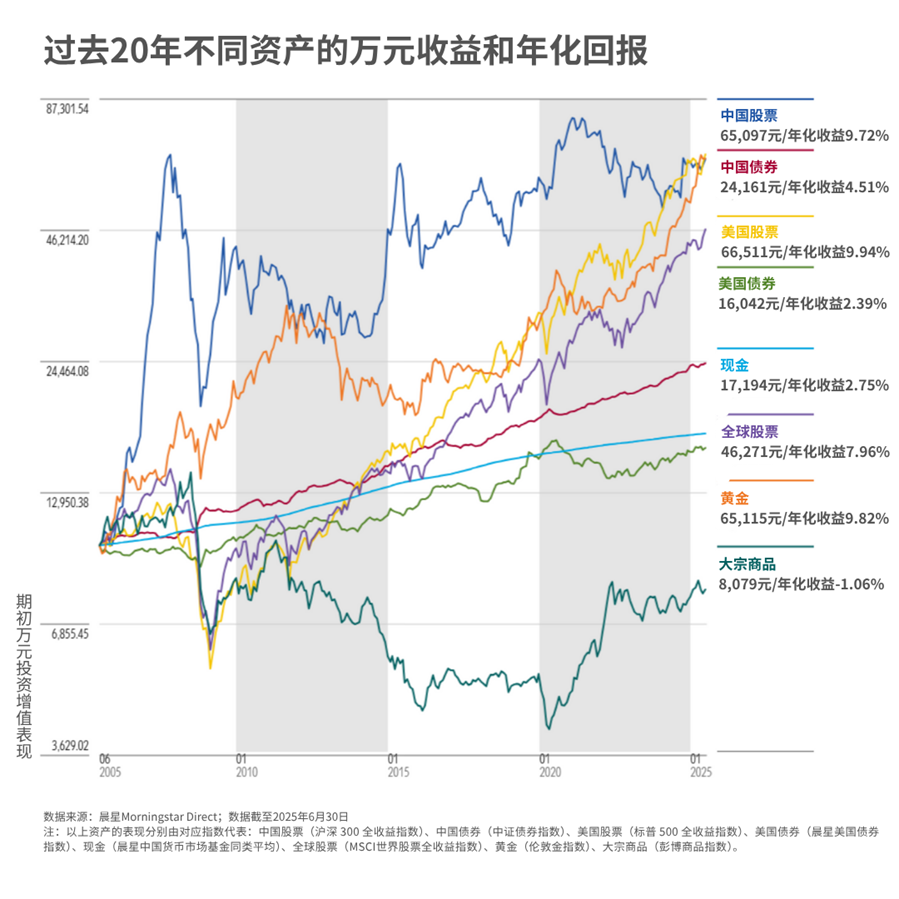

A股在过去20年的年化收益大致是9%左右。如果未来市场还能保持这个贝塔水平,你也能拿到这个市场平均收益,那20年后,你手里能有多少钱?

答案是256万元。

这个数字虽然不少,但和前面提到的“富”的门槛比,显然还有不小的差距。

当然,有人会说“我能比市场赚得多”—— 要是你能长期超越市场平均水平,比如保持20%的年化收益,20年后确实能跻身高净值人群。

但问题是,能在20年这么长的时间里,一直保持20%年化收益的人,实在是凤毛麟角。

毕竟,不是人人都是巴菲特。想要做到这一点,你需要投入远超常人的精力去研究市场、掌握专业技巧,同时还要承担极高的风险,甚至得靠几分运气。

所以说,股票只是给我们提供了一种财富增值的方式,但想靠炒股实现“富有”,可能远比想象中要困难得多。

03

买房还能“造富”吗?

既然炒股致富有难度,那房地产呢?

毕竟从我们身边人的经历来看,过去靠买房实现财富增长的人,确实比靠炒股的要多。

但就现在来看,买房可能是最不能帮你“致富”的投资方式。

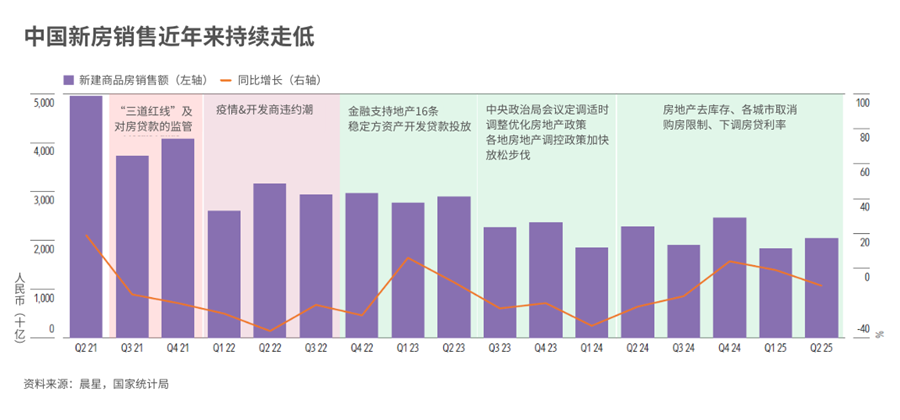

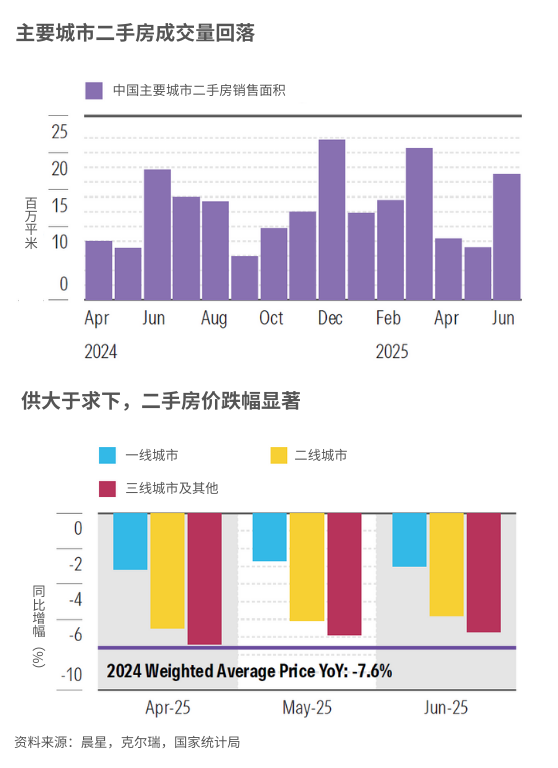

一方面,就近年来的房价表现来看,过去“买房躺赚”的逻辑正在发生变化。晨星近期发布的《2025Q3中国房地产展望》显示,前无论是新房销售还是二手房价格,都面临不小的压力。

同时,当前中国居民负债水平也处于历史高位,较20年前增长了40%多。这种高负债,也会成为抑制未来房价上涨的重要因素。

另一方面,从租金的角度来看,目前百城住宅租金回报率目前大约在2.2%-2.3%之间,其中一线城市的租金回报率约在1.5%-2%之间。虽然略高于10年期国债收益率,但也比很多人想象的要低。

也就是说,也许在过去房子是造富的绝佳手段,但从现在来看,靠房子实现财富自由不会像过去一样轻而易举。

从胡润财富报告也能看到,靠房地产跻身高净值家庭的比例,也从2016年的15%下降到了2024年的5%。

04

有钱人是靠什么实现财富自由的?

那想要致富还有什么办法?

如果你仔细观察全球或中国的富豪榜,会发现一个很明显的共同点 —— 榜上的富豪几乎都是企业主,拥有一家或多家公司的股权。

这么看来,拥有企业股权(而且最好是100%股权),可能才是实现 “富有” 的最现实方式。

而且从历年胡润财富报告来看,踏实工作也是中国致富的主流路径:企业主和金领一直都是高净值人群的主力,两者加起来的占比始终在70%以上。

但和投资股票、房地产比起来,创业致富的缺点也很明显:需要承担更大的风险。

那些我们看到的大佬故事,其实是“幸存者偏差”—— 站在聚光灯下的只是少数成功者,而在实际中,很多创业者可能要经历多次失败,投入大量时间、金钱和精力,最后却未必能拿到想要的结果。

所以,虽然创业是致富的最现实路径,但它并不适合所有人。

05

你具备“富人”心态吗?

选对路径是只是一方面,更关键的是,你是否具备 “致富的心态”。

很多富人在 “变富” 的过程中,都会投入超乎常人的执着和专注,这也意味着他们会牺牲其他东西 —— 比如陪伴家庭的时间,甚至自己的身心健康。

而且,实现这个目标往往需要你在一些事情上承担极大的风险,甚至下赌注。

但现实中,并不是所有人都拥有这样的心态和特质——大多数人都是厌恶风险者。

所以在设定“致富”的目标前,不妨先审视一下自己:你真的能接受为了变富,舍弃一部分生活吗?面对可能的失败,你有扛过去的心态和能力吗?

其实,对于普通人来说,我们可以换个角度去定义“富”。

在《牛津词典》中,英文的“rich”,除了“有钱”,还有第二个定义——“数量充裕的,丰富的”,例句是 “森林里丰富的动植物群(the rich flora and fauna of the forest)”。

这个定义与金钱毫无关系,或许也是一种更好的思考方式:不要以“变得富有”为目标,而是去追求 “富足的生活”—— 无论这对你而言意味着什么。

设定目标的意义,正是为了实现它们。对于一个遥不可及的目标,你如何制定实现它的计划和策略?当没有明确终点时,你又如何坚持去实现它?

06

换种思路变富

要是直接说“别把 ‘赚越多钱越好’ 当成财务目标”,很多人可能会不以为然——谁来投资不是为了赚钱?

“赚尽可能多的钱”这个想法本身没有问题,但它驱使的投资行为,往往会导致不理想的结果。

为了实现“多赚钱”的目标,那最优策略就是买当下收益最高的资产或者产品。

比如,股市上涨就冲股市,看到新能源涨了就买新能源基金,听到别人说黄金赚钱就跟风买黄金 —— 这种做法的大概率会出现的结局就是追涨杀跌后被套牢,显然不是可持续的投资策略。

在晨星看来,比起“财富最大化”,“以目标为导向”的投资方式,对大多数普通人来说才更现实、可持续。

就像我们先给 “富裕” 下定义、再找实现途径的思路一样,“以目标为导向的投资”能给每一项投资决策提供清晰的结构和框架。

它的具体流程分为四步:

•

1

设定目标:实现每项目标对应的金额是多少?

2

测算所需收益率:根据目标金额、需要实现的期限,算出具体所需的收益率

3

资产配置:根据所需收益率和自己的风险承受能力,搭配股票、债券、基金等不同资产

4

筛选投资标的:为实现每类资产的配置,挑选具体的基金、股票或债券产品

用这种方式构建投资组合,就像在投资旅途中有了指南针 —— 你能清楚知道自己是否走在实现目标的正确轨道上,不会被短期市场波动带偏。同时,它能为每一个买入、持有或卖出提供决策依据。

其实,我们追求的从来不是“无穷无尽的钱”,而是“能掌控的生活”。

当你把投资和具体的生活目标绑在一起,那些曾经遥远的“富裕”,就会变成生活中一个个触手可及的小成就。

如果目标设定得当,相比在股市的情绪波动中盲目挣扎的人,你反而更有可能靠近“致富”的目标,在不知不觉中拥有更多财富。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3