退休后想开小灶?还不趁早研究起来

退休之后过上幸福的老年生活,是不少小伙伴的人生目标之一。

但是,光靠国家的社保,咱的养老钱可能不太够花。去年11月,政府推出了个人养老金制度,让大家可以有一个“靠自己”的途径,更好地未雨绸缪。

公募养老目标基金,作为个人养老金制度中重要金融产品类别之一,也一直备受关注。

养老目标基金的投资策略主要分为两大类:目标日期策略和目标风险策略。

目标日期基金以投资者退休日期为目标,产品名称中,往往带有2035、2050等年份。此外,这类产品还可以适配我们在不同年龄段的风险偏好。

如何做到的呢?

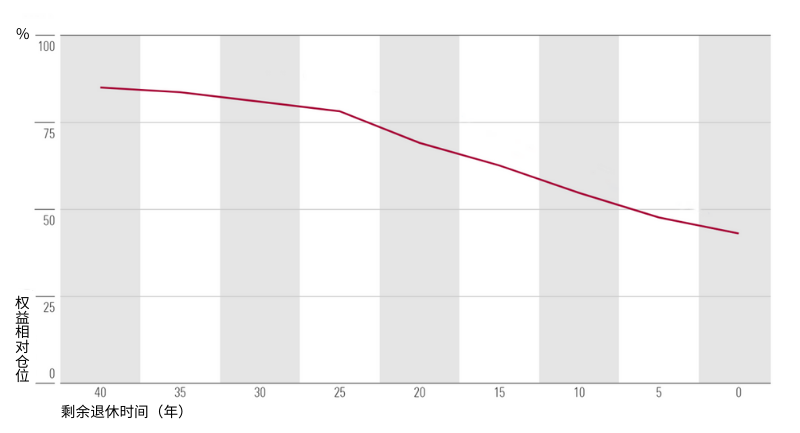

这里就要介绍一个目标日期基金的独门绝技:资产配置曲线,也称“下滑曲线”。

下滑曲线示意图

数据来源:Morningstar

简单来说,目标日期基金的资产配置会综合考虑投资者在不同年龄段的财富积累状态和风险偏好特点,随着投资者年龄的增长而降低权益类资产的配置比例,更多地配置非权益类资产。

今天,我们就来比较两只目标日期为2035年的养老目标日期基金,来了解该类型基金之间的差异性,以及晨星在基金研究过程中所关注的问题,从而帮助投资者更好地选择适合自身风险承受能力的养老产品。

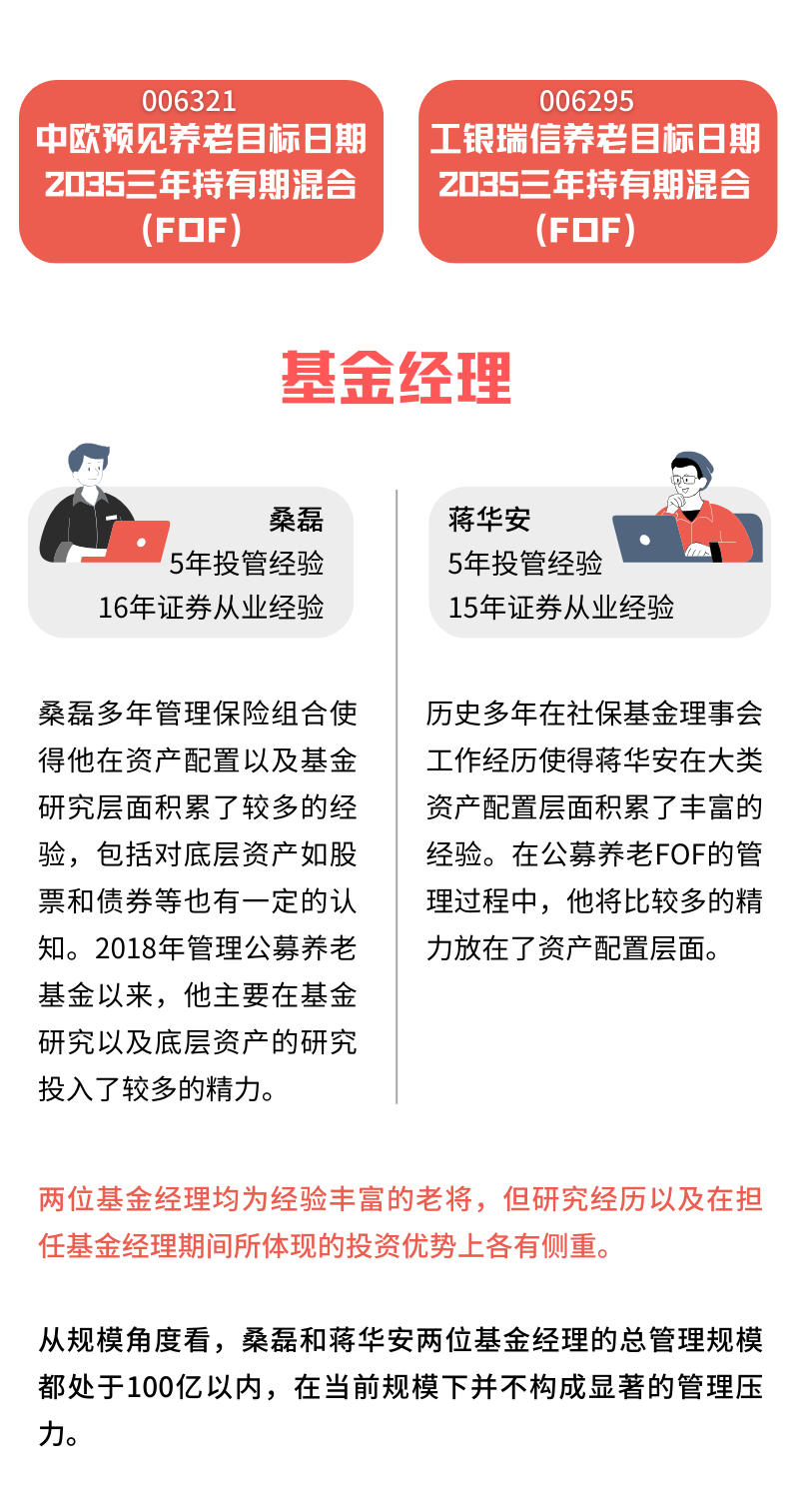

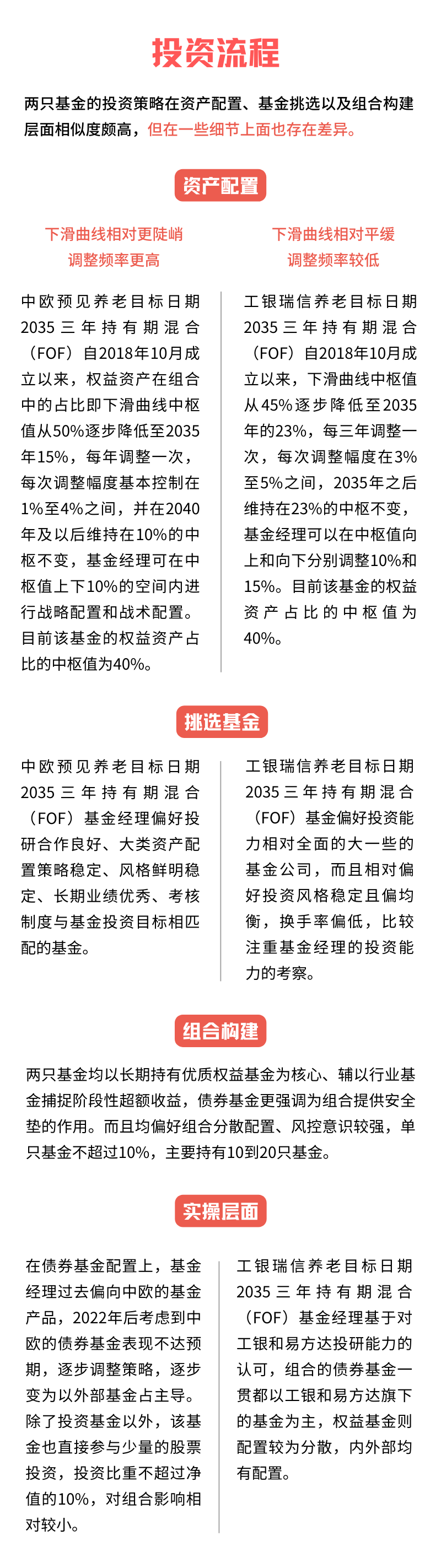

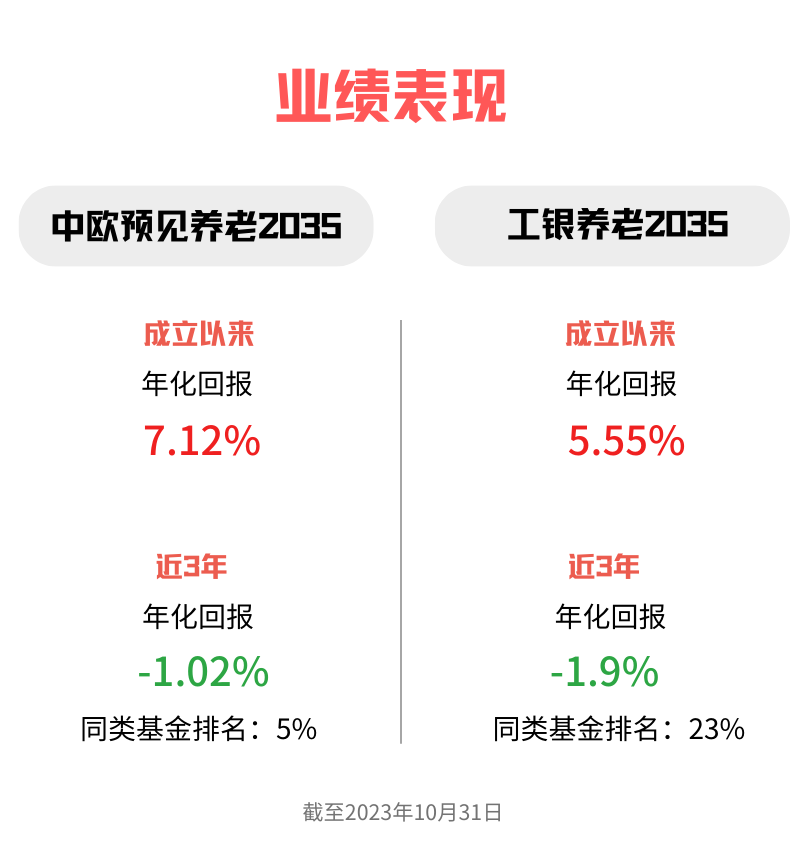

综合两只基金的投资流程和业绩特点的比较,这两只基金均适合于即将在2035年退休、风险偏好较低的75后人群作为养老配置的产品。

但总体来说,目前公募养老目标基金的投资还处于不断摸索的阶段,现阶段都倾向于去把握各种投资机会以增强组合收益,不同基金在策略层面区分度也不高。

基金经理如何构建出可复制的选股、选基流程以及资产配置流程并做到有效执行,我们还需要更长周期的观察才能建立信心。

往期推荐 ●●

// 1

作者|代景霞

编辑|陈昱融