【晨星焦点基金系列】:摩根亚洲股息

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

摩根亚洲股息

基金代码:

968048

基金类型:

亚太区不包括日本股票收益

分类基准:

MSCI 所有国家亚太地区(日本除外)高股息

报告日期:2025-1-16

基本资料

成立日期:

2019-01-24

基金规模(亿元):

9.43

基金规模日期:

2024-12-31

基金经理:

何世宁、Ruben Lienhard

基金公司:

摩根基金(亚洲)有限公司

费率(不含交易成本):

1.59%

晨星观点

受益于两位在该基金上长期任职且颇具投资能力的基金经理,资源充沛的研究团队,以及清晰且执行良好的投资流程,摩根亚洲股息基金历史上在多个完整的市场周期里给投资者带来了良好的业绩回报。

风险提示:基于组合侧重高股息收益公司的股票投资策略,我们观察到相较于该基金的基准指数(MSCI综合亚太(不包括日本)指数,下同),组合历史上在价值股占优的行情中易有较好的表现,而在成长股主导的行情中则可能表现欠佳。但总体而言,基于该基金自下而上的投资方法,基金业绩主要受到基金经理选股的影响。

摩根亚洲股息基金于2019年1月24日获批为香港互认基金,自2024年2月起由拥有19年投资管理经验的基金经理何世宁女士和拥有15年投资管理经验的Ruben Lienhard先生共同负责管理。此前负责主要管理的基金经理Jeffrey Roskell先生于2024年2月因临近退休而卸任。Roskell先生具备超过30年的资深投资管理经验,且自该策略2013年5月成立时就开始管理,其卸任虽然对该基金来说是一种损失,但我们认为何女士和Lienhard先生是该基金可靠的继任者。何女士和Lienhard先生分别自2014年1月和2016年1月出任该基金的协管基金经理,并一直全程参与该产品的投资决策,此前也作为研究员为该组合提供研究支持;多年以来,在同我们的交流中,这两位基金经理展现出了对组合的深刻理解,以及同Roskell先生高度一致的投资理念,这使得我们相信他们能够很好地延续该基金的投资风格和投资策略。除摩根亚洲股息基金之外,何女士和Lienhard先生自2023年12月开始也一起管理摩根亚洲股票高息基金的股票投资部分。考虑到这部分投资与该基金的持股重合度较高,我们并未对两位基金经理的工作负荷产生太大的担忧。

该基金得到了来自JPMorgan新兴市场和亚太地区(EMAP)股票投研团队的支持。该团队共有128名成员,其中包括43名行业研究员和26名国家专家,是晨星目前覆盖的亚太区不包括日本基金中资源最为充沛的团队之一。团队成员拥有丰富的研究经验,且稳定性较高;即使短期出现少量人员的流失,也能够及时进行补充。

该基金的投资策略在2024年2月基金经理变更之后保持不变。该基金在追求资本增长的同时注重股息回报,力争组合的预期股息收益率超越该基金基准指数的30%。基金经理采取自下而上的投资方式,在研究团队的覆盖范围内首先筛选出亚太区除日本股票市场上的高收益股票(稳态股息收益率≥2%),再综合考虑公司基本面、流动性、五年预期收益回报等因素,并结合研究团队的战略分类框架严选出60-90只个股构建组合持仓。研究员根据公司的盈利增长能力、竞争优势的可持续性和公司治理等因素,将所覆盖的公司从高到低划分为四档。该产品的大多数个股都来自分类框架中等级最高的两档,其中第一档的公司拥有强劲的资产负债表和执行能力出色的管理团队;第二档的公司则通常为运营状况良好、股东回报稳定,但EMAP股票团队对其长期价值创造的信心低于第一档的公司。最终组合持仓的个股通常可分为:“低贝塔股票”、“价值股”,以及“兼顾质量和合理股息率的股票”(这里的股息率包括分红和股票回购)。“低贝塔股票”一般包括地产和收费公路等行业的个股,而“价值股”通常包括银行、保险和能源等行业的个股。“兼顾质量和合理股息率的股票”自2020年被正式引入投资流程中,其一般包括科技和可选消费等板块的个股,相对于前两类股票通常具备更高的成长性,但股息率可能相对较低。不过,两位基金经理在选择这类股票时,仍会对其派息或股票回购有一定的阈值要求。例如,直到阿里巴巴和腾讯加大股东回报的力度之后,两位基金经理才先后于2024年2月和同年8月分别买入腾讯和阿里巴巴的股票;与此同时,基金经理一直未对印度低股息的周期股进行投资。该类股票自引入以来在组合中的占比基本保持在25%-45%之间(截至2024年9月底)。引入此种风格的股票既可以通过充分利用研究团队在优质成长股票上的覆盖优势来帮助基金经理增加选股的多元性,也可在价值风格不占优时降低市场逆风对组合的影响。

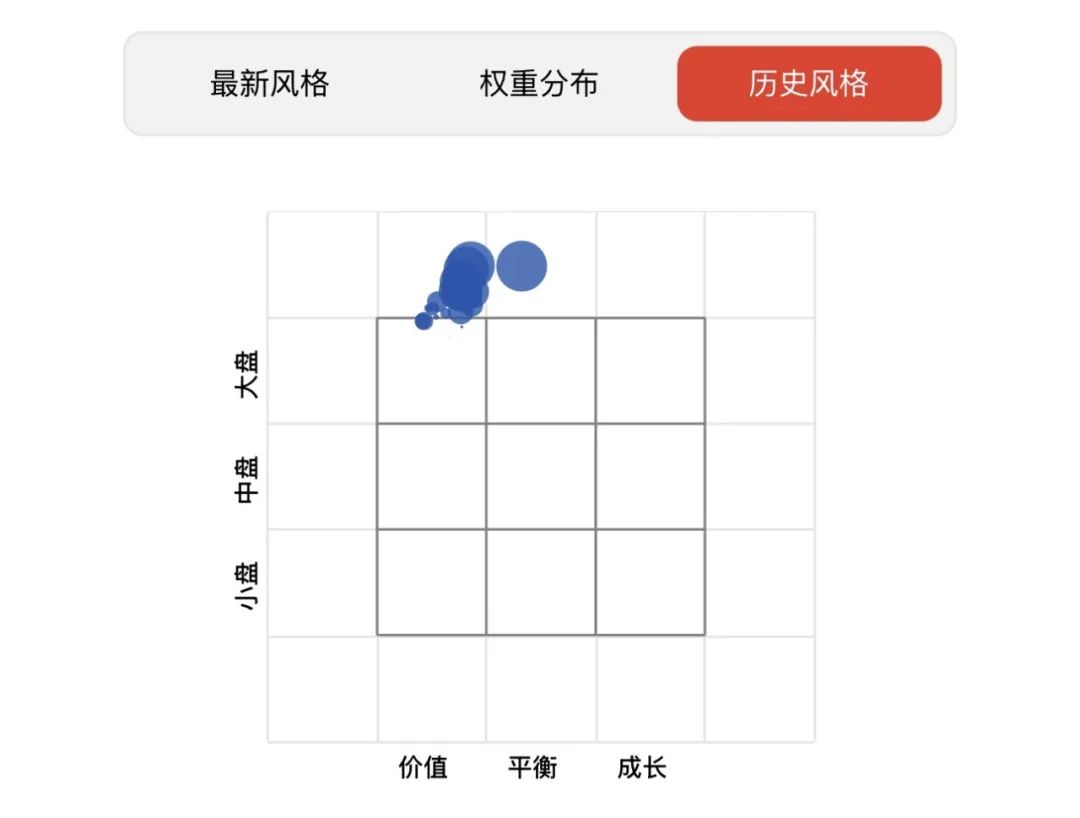

图表1 晨星风格箱

数据起止日期:2014年6月30日-2024年6月30日

数据来源:晨星基金小程序

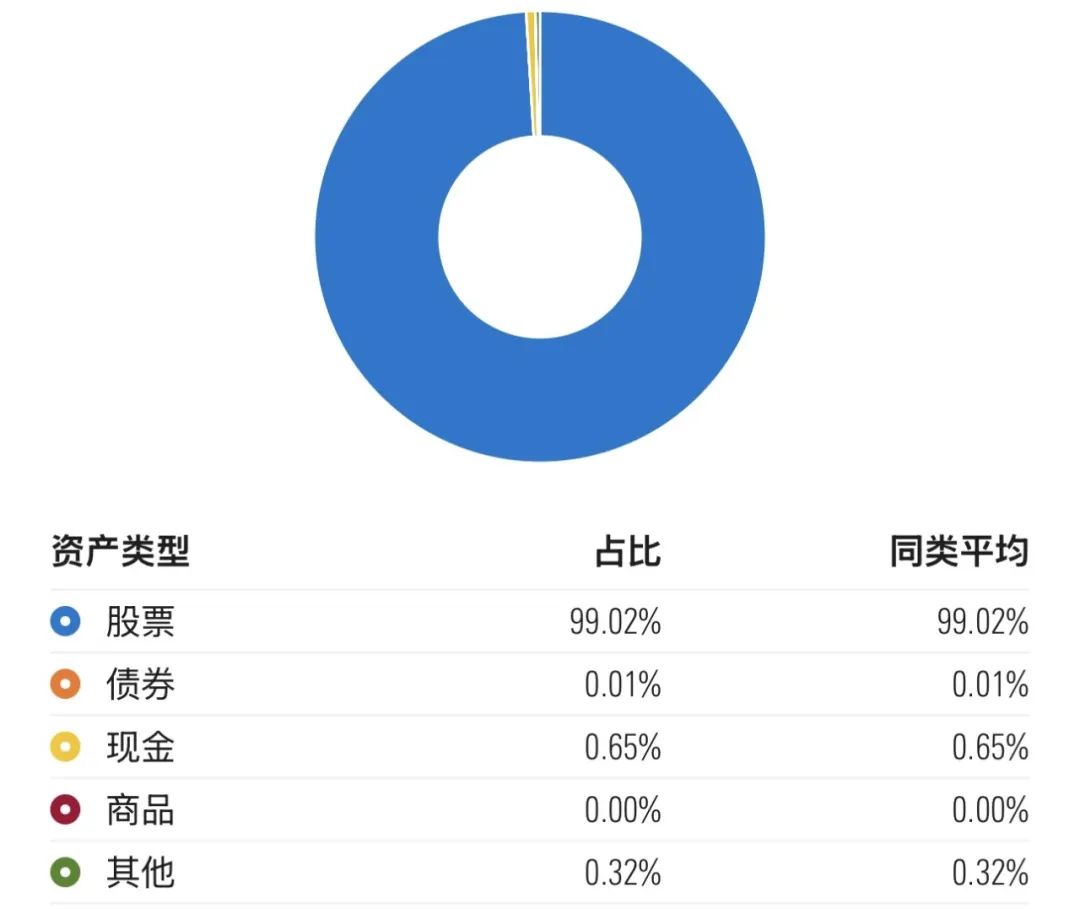

图表2 资产分布

数据截止日期:2024年8月31日

数据来源:晨星基金小程序

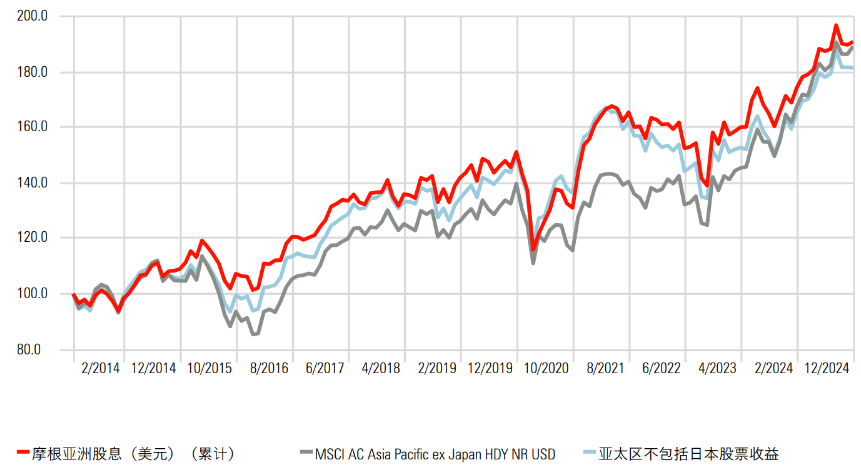

基于组合侧重高股息收益公司的股票投资策略,我们观察到相较于该基金的基准指数,组合历史上在2014-2015年、2018年和2021-2023年价值股占优的行情中表现良好,而在2017年、2019年和2020年成长股占优的行情中表现欠佳。但总体而言,基于该基金自下而上的投资方法,基金业绩主要受到基金经理选股的影响。自2013年6月至2024年12月底,该基金(以美元每月派息份额来计,并以人民币计价)获得了5.74%的年化回报,超越晨星同类业绩比较基准指数(MSCI 所有国家亚太地区(日本除外)高股息净收益指数(美元))8个基点,在同类晨星亚太区不包括日本股票收益基金中排名第27个百分位。在此期间,组合的风险调整后收益(以夏普比率衡量)为0.22, 高于晨星同类业绩比较基准指数的0.21和同类平均的0.18,排在同类第25个百分位。

图表3 业绩走势

数据起止日期:2013年6月1日-2024年12月31日

数据来源:Morningstar Direct

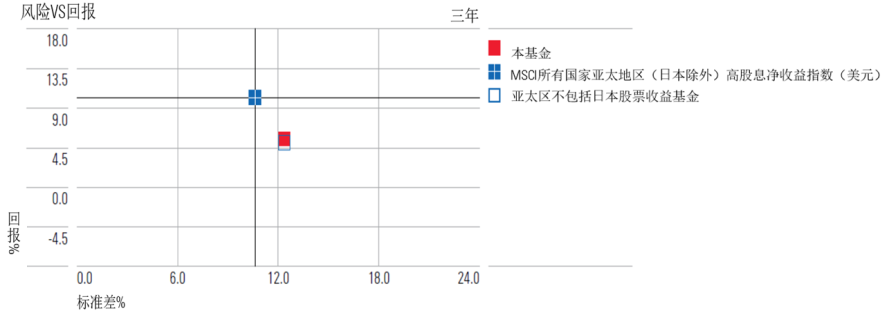

图表4 风险收益指标

数据截止日期:2024年12月31日

数据来源:Morningstar Direct

另外,费用方面,该基金的人民币累计份额(在内地售卖的份额之一)不含交易成本的年化综合费率为1.59%,低于同类基金不含交易成本的年化综合费率的中位数1.80%。

推 荐 阅 读

晨星(中国)研究中心 王方琳