【晨星焦点基金系列】:买价值or 成长?聪明的基民已在布局这种“中间策略”

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

兴全商业模式优选混合

基金代码:

163415

基金类型:

积极配置 - 大盘成长

基准指数:

沪深300相对成长

报告日期:2025-05-29

基本资料

成立日期:

2012-12-18

基金规模(亿元):

140.12

基金规模日期:

2025-03-31

晨星三年评级:

晨星五年评级:

基金经理:

乔迁

基金公司:

兴证全球基金管理有限公司

股票投资风格箱:

年度综合费率:

1.87%

该基金的基金经理乔迁女士投研经验相对丰富且任职稳定,持续壮大且支持力度不断提升的研究团队也能给其提供较好的研究支持。该基金以追求长期稳健的超额收益为目标,基金经理采用GARP策略,其在选股时将宏观和中观判断融入到自下而上选股的细节假设里,以及对个股估值和绝对收益的要求是该基金区别于同类基金的亮点。为了控制组合风险,基金经理倾向于对组合保持适度均衡配置,而且在选股时还要求未来三年能够获取绝对收益,这也使得该基金在基金经理任期内业绩波动和下行风险均处于同类偏低水平。截至2025年4月30日,该基金在基金经理乔迁任期内获得了12.17%的年化回报,跑赢基准沪深300相对成长指数年化收益率达11.57%,在积极配置-大盘成长型基金中排名9%。另外,费用方面,该基金年度综合费率为1.87%,包括1.4%的年度运作费用和0.47%的年度交易及其他费用,相比同类基金2.41%的平均年度综合费率明显偏低。

晨星观点

众所周知,自 “924 行情” 以来,成长风格在政策与资金共振下大幅崛起,此前持续近三年的价值风格优势逐步弱化。步入 2025 年,A 股市场风格特征再度生变 —— 在宏观经济预期调整与流动性环境变化的驱动下,市场呈现显著的风格轮动态势,资金配置逻辑与板块表现均出现结构性转变,新一轮风格博弈正深刻重塑市场格局 。在这样的市场环境下,投资者不妨关注一下下面这种策略。

兴全商业模式优选混合产品的基金经理投研经验相对丰富且任职稳定,持续壮大且支持力度不断提升的研究团队也能给其提供较好的研究支持。该基金采用GARP策略,经历完整市场周期检验且行之有效。

风险提示:基于该基金GARP策略,而且相比同类基金更加注重对估值和绝对收益的考量,使得其在基本面驱动的平衡市中易取得较好回报,而在风格极端分化或者情绪、动量驱动的市场行情下有表现落后的风险。

基金经理乔迁女士于2018年7月开始管理该基金,她是一位投研经验相对丰富且投资能力较强的掌舵者。她于2008年应届毕业加入兴证全球基金,至今已积累了17年的投研经验,其中公募基金管理经验超过7年。乔迁2008年至2015年担任研究员期间研究过消费、制造、周期行业;2015年至2017年担任基金经理助理,进一步拓展了行业研究的边界,并慢慢开始搭建了自己的投资框架;2017年开始担任基金经理以来,她又逐步拓展了自己在科技板块的投资能力。基金经理历史管理该基金较为出色的业绩表现也证明了其较强的投资能力。从业绩归因来看,基金经理历史在工业、科技、可选消费、原材料、医药等多个行业均展现出了较强的选股能力。基金经理目前采用复制策略管理2只基金,截止2025年一季度末,共管理规模231亿元,考虑到基金经理2020年底以来就一直管理规模在200亿以上,我们认为她能比较好的驾驭目前规模的管理。除组合管理外,基金经理2024年6月升任基金管理部投资总监,这个职位需要承担的事务性工作相对较少,主要包括协调投研之间的合作、考核、招聘等,其精力主要用于组合管理上。兴全权益研究团队人员数量、平均经验以及人员稳定性均处于行业中上水平,持续壮大的研究团队以及随着投研之间的合作不断加强,整体能够给基金经理在股票跟踪和个股挖掘等方面提供较好的研究支持。

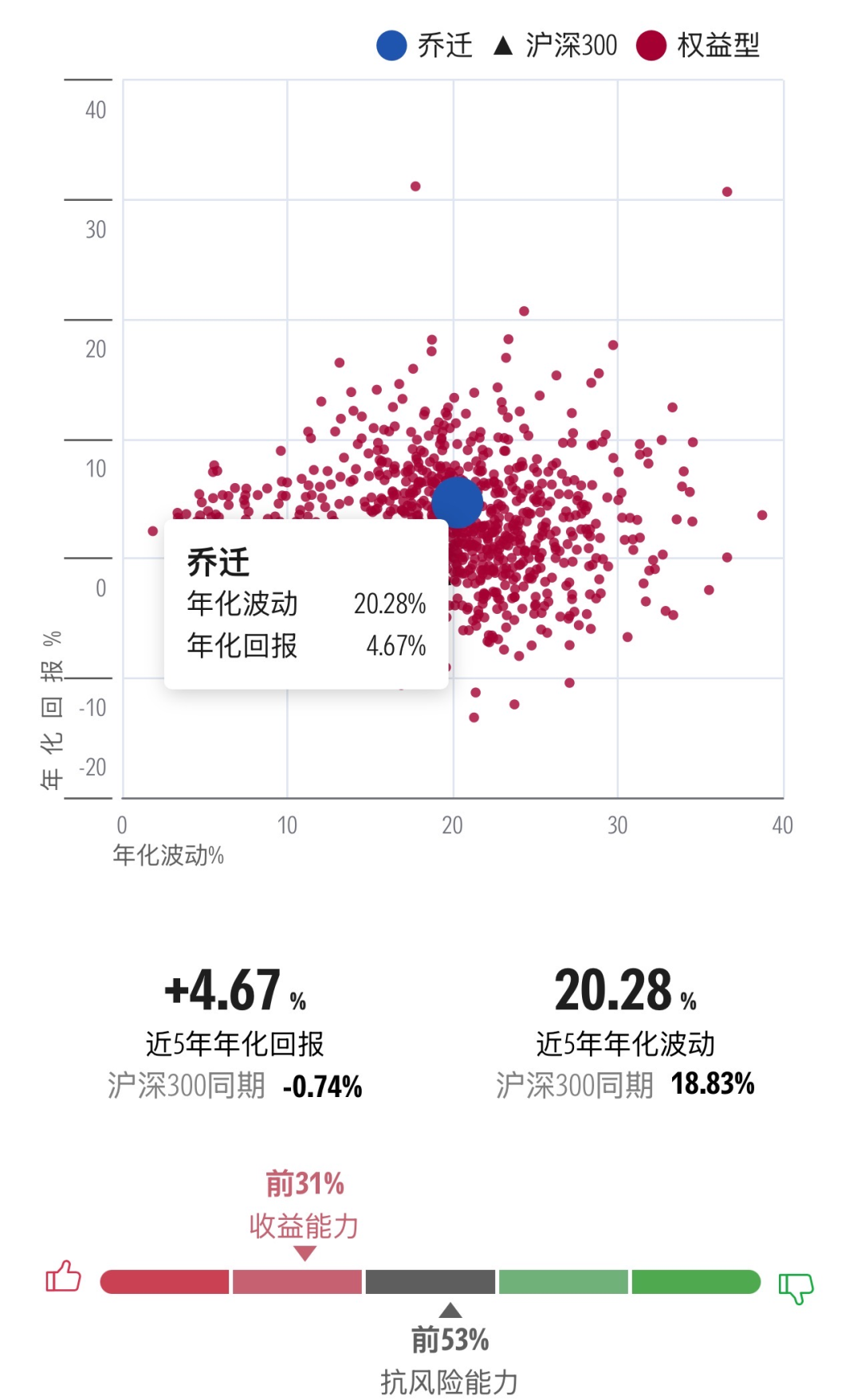

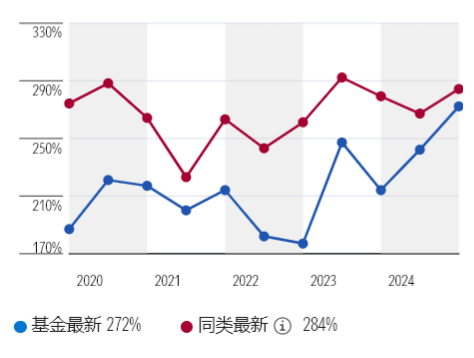

图表1 基金经理近五年风险回报

数据截止日期:2025年4月30日

数据来源:晨星基金小程序

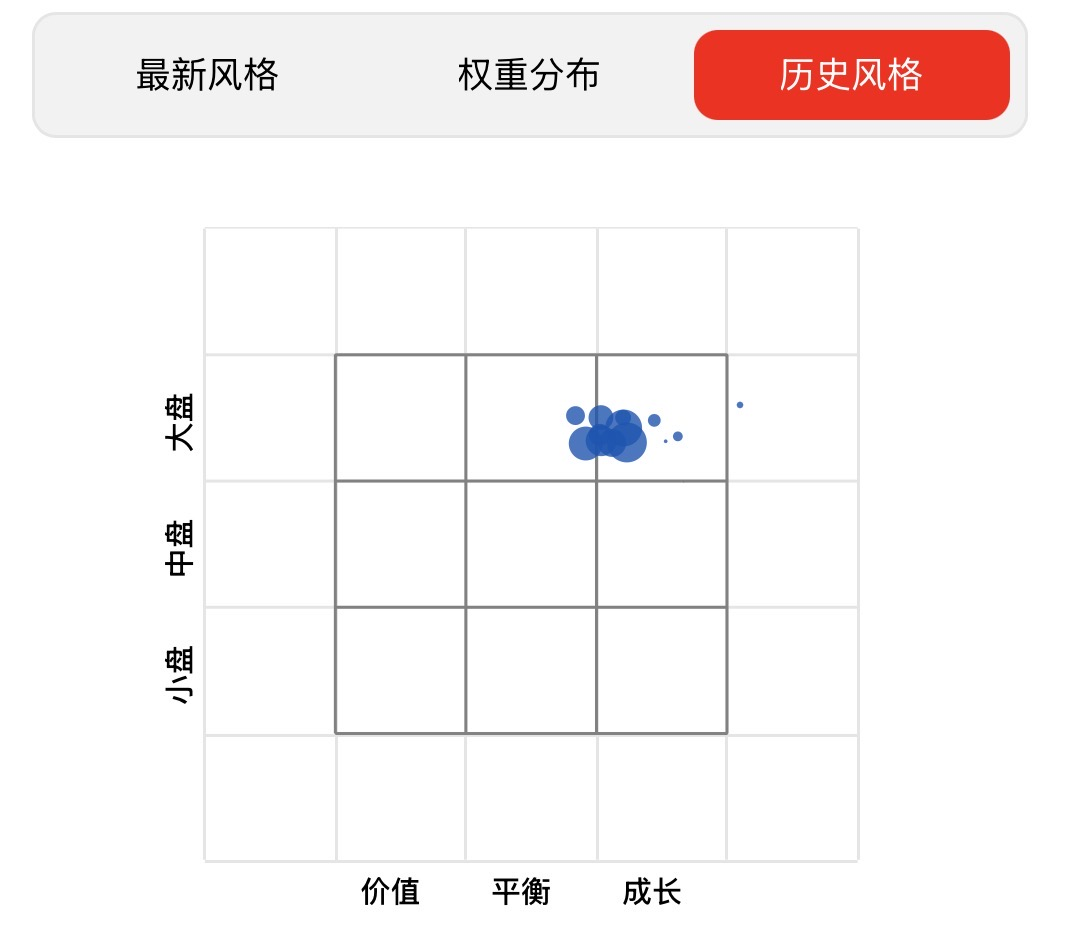

该基金以追求长期稳健的超额收益为目标,基金经理采用GARP策略,其在选股时将宏观和中观判断融入到自下而上选股的细节假设里,以及对个股估值和绝对收益的要求是该基金区别于同类基金的亮点。该基金采用自下而上的投资方法,在3-5年的维度下,用合理的价格买入有合适回报率(年化10-15%)的股票。具体到选股,基金经理侧重对竞争格局、竞争优势以及管理层的考量,并结合盈利、现金流、ROE等指标进行综合判断,而且会将自上而下的宏观和中观判断融入到自下而上选股的细节假设里。基金经理同时注重估值与基本面的匹配,结合不同资产、不同的发展阶段、不同的盈利增速,用PE、PS等方式对上市公司进行估值。组合构建层面,基金经理倾向于对行业保持适度均衡配置,并通过找到不同景气度的子行业或者久期不同的资产,来实现组合相对均衡配置。为了控制组合风险,基金经理在选股时还要求未来三年能够获取绝对收益。卖出策略方面,当决定企业价值的核心因素发生变化、股价严重高于基本面或者找到性价比更高的品种,基金经理会卖掉组合中的持仓。该投资框架自基金经理2018年管理该基金以来一直保持相对稳定,在实际组合中也能较好地执行。基金经理对估值和性价比的注重使得组合持仓不完全集中在大盘优质股上,近几年也在市值相对偏小的公司中成功挖掘了诸如思源电气、易点天下等早期尚未被市场充分认知的优质投资标的,基金的平均持仓市值因此也略低于同类平均水平。组合2019年以来换手率一直维持在200%左右的水平。组合投资风格处于大盘成长和大盘平衡之间,并多数时间落在大盘成长。组合单一行业配置权重基本处于30%以内,前十大个股的集中度控制在50%以内。叠加上基金经理对个股估值和绝对收益方面的要求,基金历史上在下行风险和最大回撤的控制上也有较好的表现。

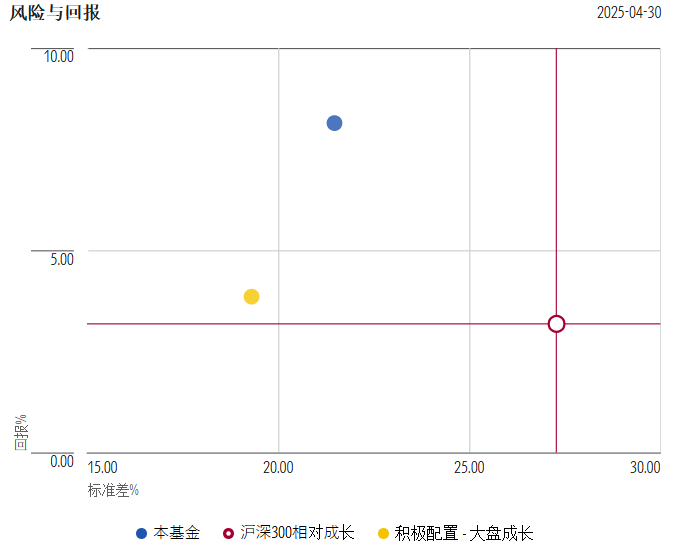

图表2 晨星风格箱

数据起止日期:现任基金经理任期以来

数据来源:晨星基金小程序

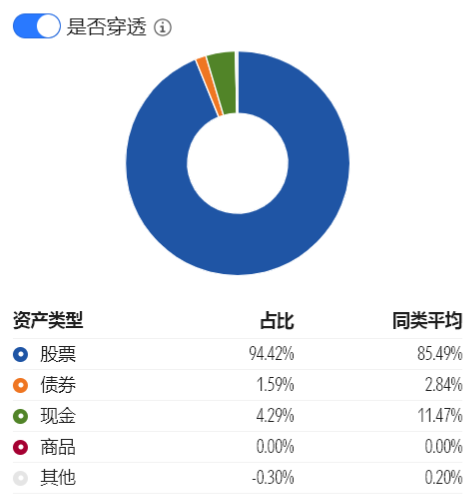

图表3 资产分布

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

图表5 基金换手率

数据起止日期:2019年12月31日至2024年12月31日

数据来源:晨星基金小程序

由于该基金偏成长的投资风格,而且相比同类基金更加注重对估值和绝对收益的考量,我们观察到历史上该基金在2019、2020年基本面驱动的成长风格占优以及2023年、2024年基本面驱动的价值风格占优的市场环境下均取得超越同类平均和基准指数的较好回报。而在2021年,市场风格较为分化,成长型行业中新能源板块表现一枝独秀,估值不断提升,基金经理由于对新能源行业的机会认识比较晚,而且认为那个时候新能源行业估值已经不具性价比,组合相比同类基金大幅低配新能源,整体使得组合2021年业绩在同类基金中排名61%,但也跑赢基准。值得一提的是,2022年,国内宏观环境发生了比较大的变化,同时面临外部贸易摩擦和内部调结构,但基金经理自下而上层面对宏观的判断与市场存在偏差,导致组合里面持有的TMT和家电等板块的股票如三安光电、闻泰科技、晶晨股份、顾家家居、美的集团等对组合拖累较大,但基金经理在医药、有色、电力设备等行业的选股仍然为组合贡献了一定的超额收益,整体使得组合2022年业绩在同类基金中表现中等,但也跑赢基准。基金经理通过反思,认为在坚持以长周期内自下而上精选个股的基础上也需要对宏观和中观层面的大的变化保持警惕,同时也加大了对处于起步阶段的行业的学习和补充。我们也看到基金经理在2023年以来由于对这种新的行业的变化足够重视从而较好地把握到AI领域的投资机会。

图表6 业绩归因

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

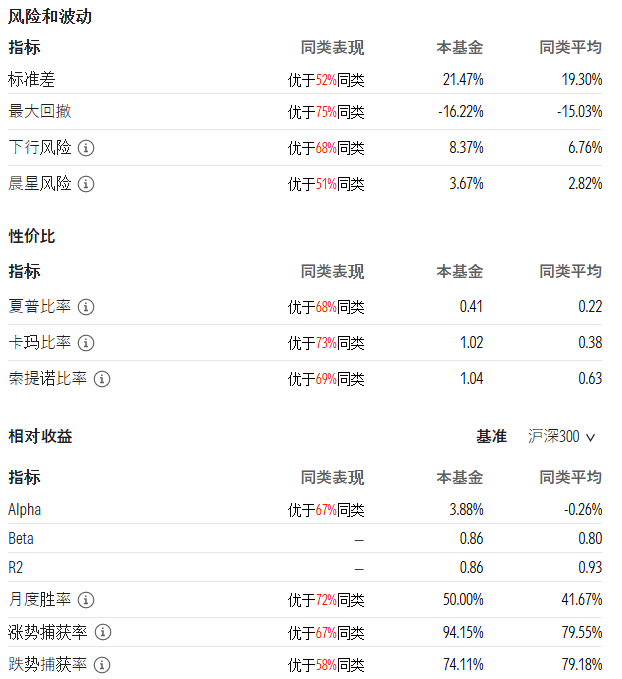

截至2025年4月30日,该基金在基金经理乔迁任期内获得了12.17%的年化回报,跑赢基准沪深300相对成长指数年化收益率达11.57%,在积极配置-大盘成长型基金中排名9%。基金最近3年、5年年化回报率在同类基金中排名分别为7%和23%。基金经理适度均衡的组合构建方法叠加对个股估值和绝对收益的要求整体使得该基金在基金经理任期内业绩波动和下行风险均处于同类偏低水平。从风险收益的角度来看,该基金在基金经理管理期内的夏普比率为0.74,大幅跑赢沪深300相对成长指数同期的0.11,在同类基金中排名6%。

图表7 业绩走势

数据截止日期:2025年5月27日

数据来源:晨星基金小程序

图表8 风险收益指标

数据截止日期:2025年4月30日

数据来源:晨星中国官网

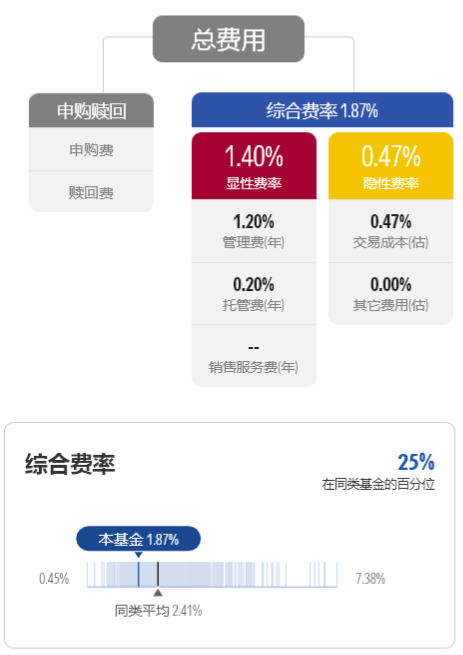

另外,费用方面,该基金年度综合费率为1.87%,包括1.4%的年度运作费用和0.47%的年度交易及其他费用,相比同类基金2.41%的平均年度综合费率明显偏低。主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

图表9 费率与成本

数据截至日期:2024年12月31日

数据来源:晨星基金小程序

其中,管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2024年的区间数据。

推 荐 阅 读

作者 | 晨星(中国)研究中心 代景霞