从50万到100万,需要用多少年?

“我什么时候才能实现资产翻倍?” 这是许多投资者在开始理财时常常会想的问题之一。

在金融领域,有一个简单实用的计算公式,可以帮助我们快速解答这个问题——那就是72法则。

它的计算逻辑很简单:用72除以投资的年化回报率,就能大致算出资产翻倍所需的年数。比如,持有一项年化收益率为10%的投资,大约只需7.2年就能让本金就能翻一番。

今天我们就来聊聊72法则的运用:不同类型的资产,想要实现翻倍的速度差异有多大?投资组合中各类资产的选择又会对长期财富积累产生怎样的影响?

01

财富翻倍的速度,由资产决定

我们先从最基本的问题出发:不同类型的资产,翻倍的速度究竟差多远?

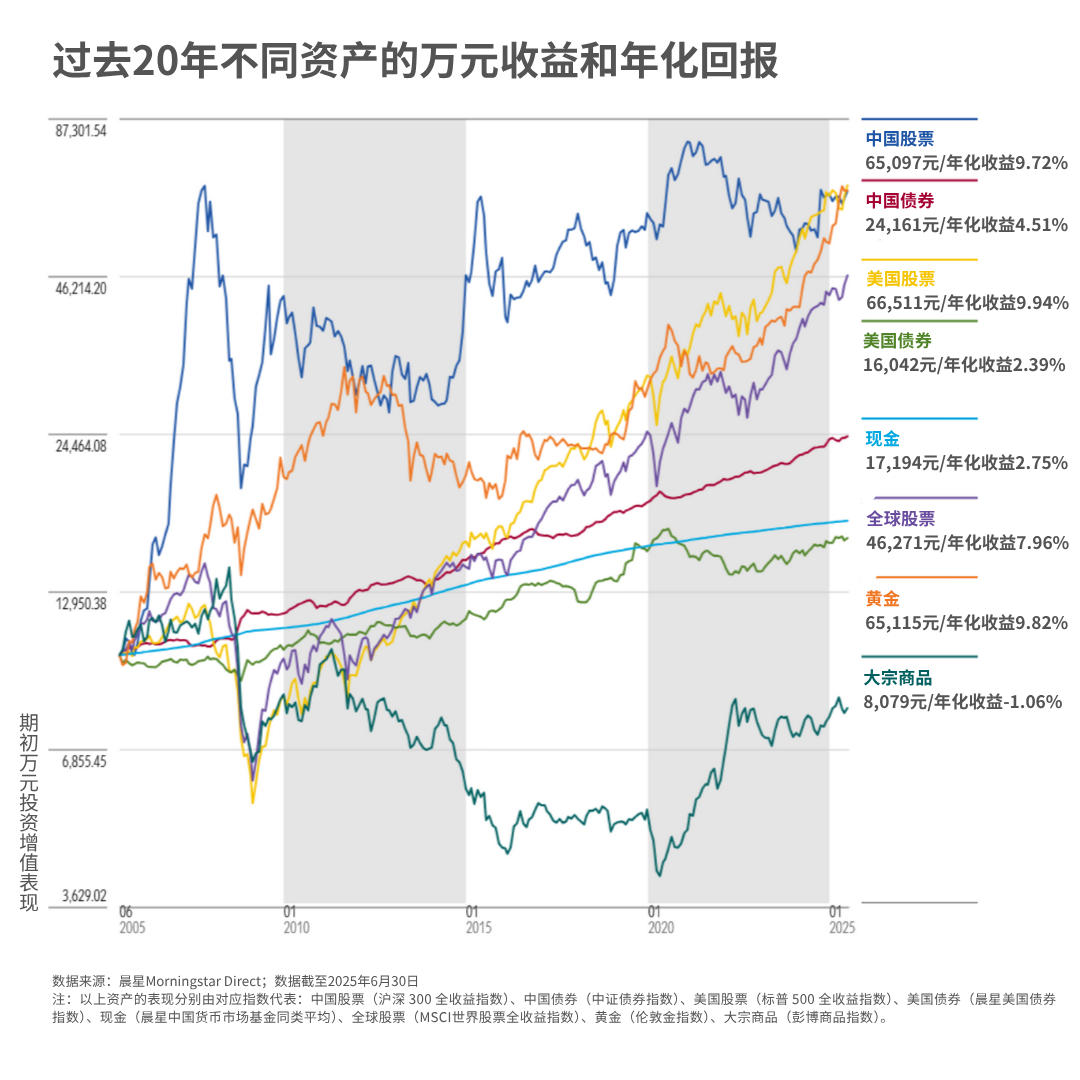

下面这张图展示了一组数据:如果你在20年前分别在不同资产上投入1万元本金,如今这笔投资的增值情况,以及所对应的年化收益率水平。

基于这组数据,我们就可以运用72法则,估算出各类资产实现翻倍所需的时间。

从这些数据可以明显看出:不同资产的翻倍速度差异巨大。

比如,投资股票这类成长型资产(不论是A股、美股,还是全球股票组合),大概每7到10年可以实现一次翻倍。而如果是现金这类低风险资产,翻倍所需的时间则可能超过20年。

同时,这组数据也告诉我们,只依靠防御性资产进行投资,财富积累的速度会很慢。

假设你25岁开始投资,如果主要投资于股票,到50岁快退休时,你的本金大概率已经翻倍了两到三次;而如果主要投资于现金理财类产品,要在50多岁时才能让资产翻一倍。

这也印证了那句老话:选择大于努力。你财富增值的速度,取决于你投了什么资产。

02

不要忽略通货膨胀的影响

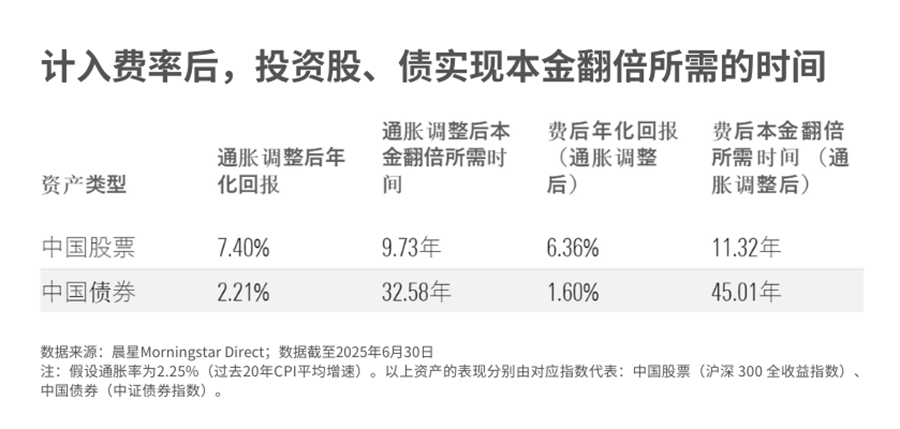

以上我们用来计算的收益率是“名义回报率”,也就是没考虑通胀、理想状况下的投资回报。

但现实中,通货膨胀会不断侵蚀我们的购买力。虽然近年来由于经济增速放缓,整体通胀水平相对温和,但这并不代表我们可以忽略它对投资结果造成的影响。

说到底,我们投资的终极目标,是通过资金增值,增强我们在未来的购买力,可以有足够的钱支持我们想要的生活。

那现在,如果用扣除通胀影响后的“实际回报率”来重新计算,会看到什么变化呢?

数学上,这并不难理解——当收益率降低,实现本金翻倍所需时间自然会被拉长。

直觉上,可能有人会觉得,用同样的通胀率计算,对所有资产的影响应该差不多吧?

但从这组计算结果可以看出,通胀对低收益资产长期增值的“杀伤力”,比对高收益资产要大得多——投资股票资产实现翻倍的年份从7年变成了10年,而想要通过现金理财实现资产翻倍的时间从26年变成了147年!

这个结果再次印证了:从实现长期资产增值的的角度,投资“安全”的资产并不代表真正的安全。

03

投资成本,是被忽视的“隐性风险”

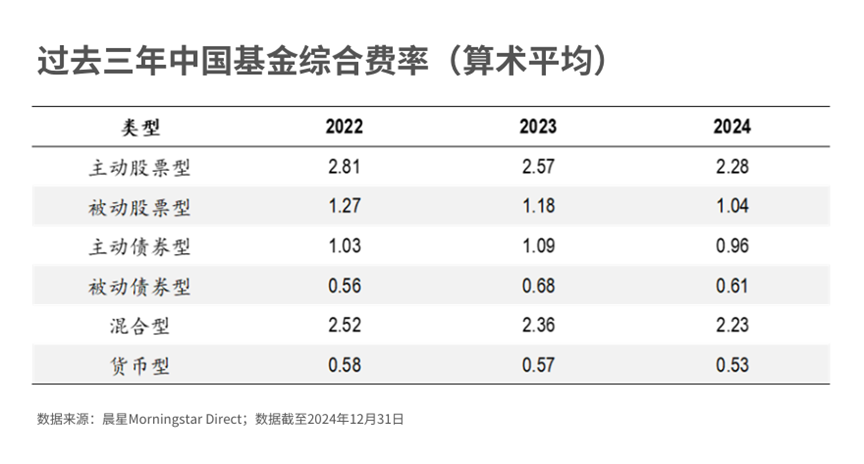

除了通胀,投资中还有一个容易被低估的因素,那就是各种成本会对收益造成的摩擦——包括管理费、交易成本、税收等等。

我们来简单看看这些成本会对我们的资产增值速度造成什么影响。

假设我们是通过“最便宜”的指数基金,来配置中国股票和中国债券这两类资产。

根据晨星数据,截至2024年底,被动股票基金的平均费率为1.04%,被动债券基金的平均费率为0.61%。

如果我们在通胀调整后的收益率基础上,再扣除这部分费率,就能清楚看到:即便是0.5%、1%这样“微小”的费率摩擦,也会大幅延长本金翻倍的实现时间。

04

当风险容忍度和风险画像不一致时怎么办?

很多人执着于“资产翻倍”这个目标,说到底是希望通过快速增值金融资产、提高被动收入,早日实现财富自由。

然而,当我们运用 72 法则来计算投资组合的实际购买力翻倍需要多少年时,会发现一个“残忍”的现实:若不想承担太多风险、仅靠储蓄和投资防御性资产,几乎不可能真正帮你实现财务自由。

尤其当我们考虑通胀与各种投资成本时,在组合中纳入增长型资产对长期资产增值的重要性就更加明显。

虽说翻倍的速度取决于资产的选择,但这并不意味着应该把所有资金都“all in”股票。

特别是对于风险偏好较低的投资者而言,防御性资产有它独特的价值——它们能提供稳定感和保障,对害怕股市波动的人来说,是一种合理的权衡。

好消息是,我们可以借助资产配置来找到更优的组合方式——在控制整体风险的前提下,提高长期收益潜力,丰富回报来源,不至于错失财富增值的机会。

此外,72法则也提醒我们,在投资中不要忽视任何微小的成本摩擦。在长期投资中,哪怕是一点点收益差异,都会对最终结果产生巨大影响。

能否管理好投资中的成本,也决定了我们距离“资产翻倍”的目标还有多远。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3