一直加息一直涨,美股还能飞多久?

虽然美联储在最新的政策会议宣布按兵不动,但自2022年3月本轮加息周期开启以来,已经加息11次。然而在紧缩的利率环境下,纳斯达克100指数在今年以来还是涨超40%。

2008年全球金融危机之后,美国股票就开启了“逆袭”之旅。

在2010年至2022年的12年间,晨星美国市场指数的年化收益率为12%,大幅战胜晨星全球除美国指数同期的4.4%。

截至2022年底,即便是晨星非美国大盘混合分类中表现最好的主动管理基金,过去12年的业绩都无法战胜美股大盘平衡分类中的任何基金。

今天,我们今天就来找找美股强势表现背后的原因,并分析这种涨势是否可延续。

01

美股为啥这么能涨?

汇率变动

美元的强势升值是美股和其他市场业绩分化的原因之一。

过去12年,美元较外币累计升值了33%。

美元升值削弱了以美元计价的非美国股票回报,以欧元、英镑、日元和瑞士法郎等不同货币计算的非美国资产回报也同样受到影响。

企业股价优异

除了汇率外,美国企业整体强劲的股价表现也为过去12年的美股上涨起到了强有力的支撑。

晨星研究发现,美股相较于非美国国际股票的出色表现并非由特定行业拉动的,而是由各个行业中企业出色的股价表现带动。

美国市值较大、在指数中占比较高的Meta(脸书母公司),亚马逊,网飞,Alphabet(谷歌母公司),苹果和微软,也只是贡献了不到四分之一的超额收益。

这说明,非大盘蓝筹股整体也有非常出色的表现。

基本面扎实

优异股价表现的背后也有基本面的支撑。

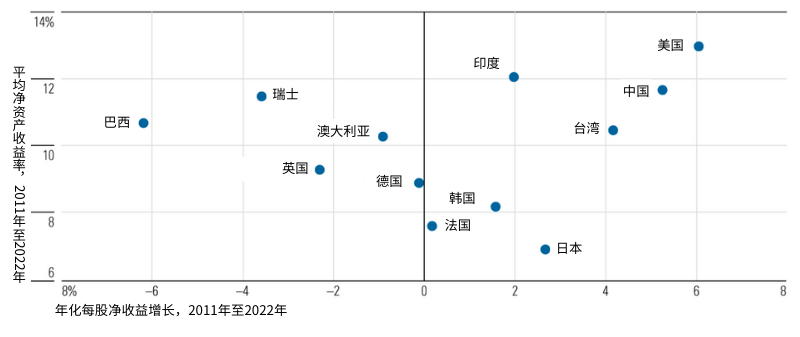

从2011年(剔除2010年因全球金融危机而出现的异常值)到2022年,美国公司盈利的年化增长率为6.0%,几乎是新兴市场的三倍,远远超过美国以外发达国家股票在此期间大致持平的盈利水平。

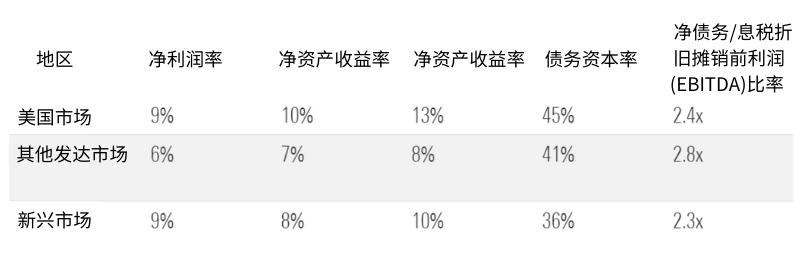

在大多数行业中,美国公司的投资资本回报率(ROIC)也更高,资产负债表的优化程度也优于国际同行。

全球市场的年化每股净收益增长与平均净资产收益率表现

数据来源:Morningstar Direct

数据截止日期:2022年12月31日

不同地区年化财务指标对比

数据来源:Morningstar Direct

数据截止日期:2022年12月31日

02

美股还能继续领跑吗?

美股未来表现取决于现状是否可以延续。

目前来看,美国仍然是全球最具竞争优势的市场,企业创新和公司治理的标杆。

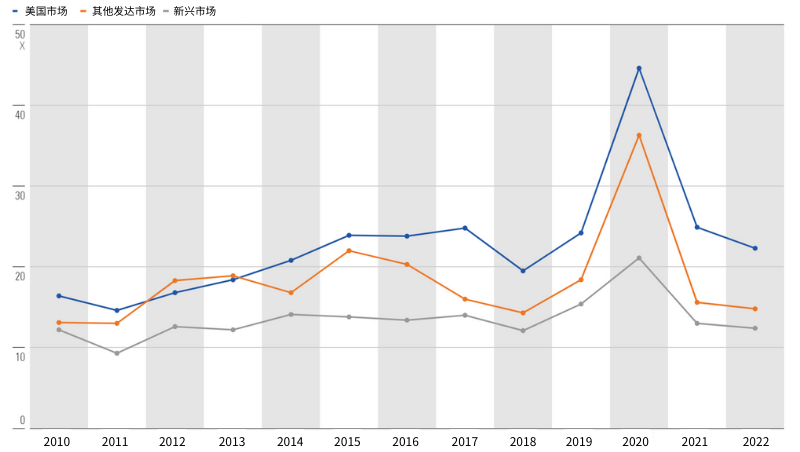

但从估值的角度来说,美股确实比非美国市场更贵。因此,未来这个估值溢价是否能持续,取决于美国企业是否能继续保持当前的竞争优势和基本面。

2010-2022年美股较其他市场估值(P/E)

数据来源:Morningstar Direct

数据截止日期:2022年12月31日

非美国市场有没有可能“逆袭”呢?

考虑到估值和汇率因素,新兴市场确实也处于具有较强吸引力的区间。

这些市场基本面和公司治理的改善也可能成为未来股市上涨的催化剂。但最有力的推动因素或许是均值回归。

周期、行业轮动以及各产业内龙头的交替共同构成了市场的历史。

过去,非美股曾在很长一段时间内的表现超越美股,如20世纪80年代中期和20世纪90年代末到2000年代中期。

如今,美股已经持续上涨了十多年,相对非美股市场的领先地位,也可能会因为估值出现逆转。

03

在中国怎么进行海外投资?

今年国内市场整体表现低迷,海外投资成为了不少投资者热议的话题。

国内投资者可以通过QDII基金对海外市场进行配置。

QDII基金可以将我们的视野拓展至国际市场,帮助我们从全球经济的不同领域受益,同时还能有效地帮我们分散投资组合在本土单一市场上过于集中的风险。

合格境外机构投资者,英文: Qualified Domestic Institutional Investor (QDII),是由中国证监会认可的,具有资格在中国境内募集资金投资于海外市场的机构。

有QDII资质的基金公司可以发行投资海外市场的QDII基金。

QDII基金也是境内个人投资者配置海外市场的重要方式。

然而,值得注意的是,QDII也伴随着一定的风险,包括海外市场风险、外汇风险和国际政治经济风险。同时,也非常考验投资者对所投市场的认知和判断。

因此,我们在配置QDII时应慎重考虑,需要结合自己对海外市场的认知程度、自己的风险承受能力和投资目标制定明智的策略,切勿被收益率诱惑跟风盲目投资。

明天的《你问我答》播客栏目中,我们会对QDII基金的挑选以及海外投资进行深入分析,感兴趣的朋友请记得收听。

本文研究内容源自晨星美国股票基金研究负责人 Andrew Daniels和高级基金分析师Adam Sabban于2023年7月发表的研究报告《2010年以来美国股市的主导地位解析》(Explaining America's Stock Market Dominance Since 2010),感兴趣的朋友可以点赞、留言、转发本文,即可联系我们获取报告全文。