消失的阿尔法回来了?

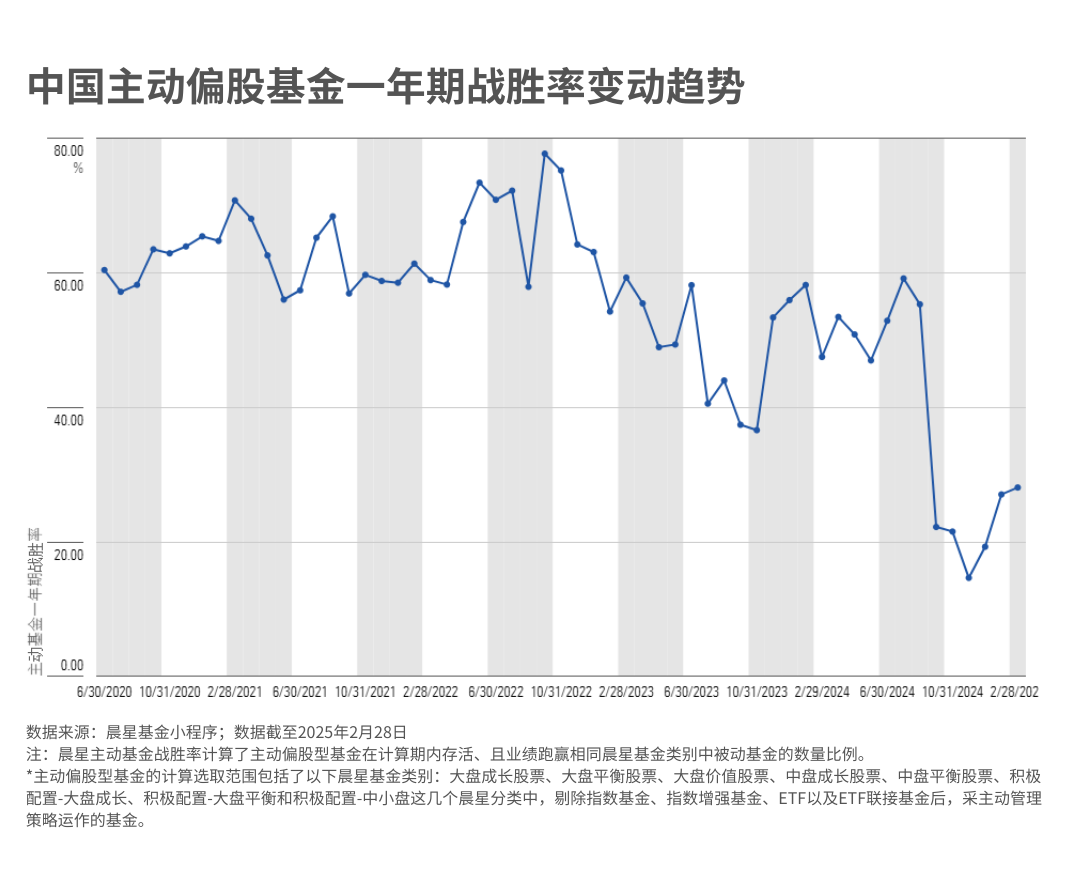

最近,主动权益基金的业绩似乎有回暖迹象。从数据来看,截至2月底,主动权益基金今年以来的平均涨幅达到 3.05%,跑赢了沪深300指数同期的-1.14%。

相较于相同晨星分类中被动基金而言,这些主动权益基金的一年期战胜率也从去年 11 月14% 的历史最低点提升到了 28%。

看到主动基金赚钱效应的改善,市场上也有人开始议论,主动管理的阿尔法是不是回来了?

在投资领域,“阿尔法” (Alpha)是一个大家常常挂在嘴边的词,它通常被用来形容和衡量基金经理的主动管理能力。

那么,阿尔法真的回来了吗?按照这种说法,是不是只要依靠阿尔法这个指标,就能选到好的基金呢?

01

“阿尔法” 的诞生

“阿尔法”这个术语最早出现在1967年,美国经济学家迈克尔・詹森(Michael Jensen)在他发表的《1945-1964 年共同基金的表现》中首次提出了这个概念,这也是在一些场合你会听到 “詹森阿尔法” 这个称呼的原因。

与之相对应的概念是“贝塔”—— 基金对市场风险的暴露水平。

在詹森看来,基金的业绩可以拆分成两部分理解:一般因素和特定因素。

一般因素是指基金对市场风险的暴露程度,这可以用“贝塔” 这个指标来衡量;而特定因素是指投资组合经理准确预测未来证券价格走势的能力,这部分由 “阿尔法” 值来体现。

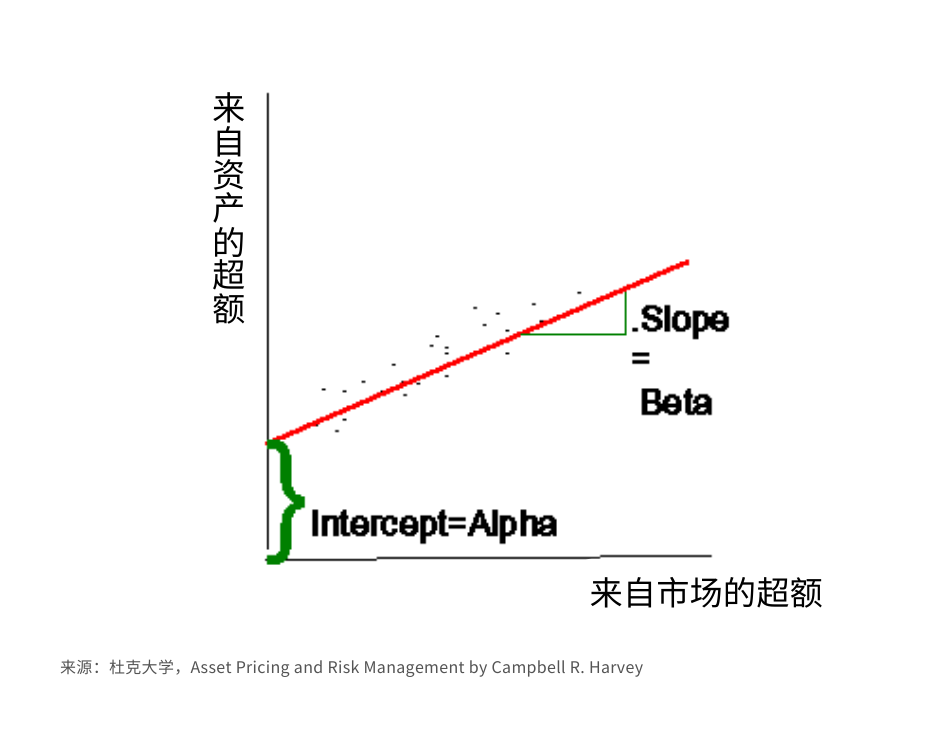

阿尔法实际上是一个数学模型计算的结果。

通过对不同基金收益和同期市场收益进行线性回归分析,可以得到一条“最佳拟合线”。 这条线的斜率就是“贝塔”,y轴的截距,也就是无法通过市场解释的部分,就是“阿尔法”。

这样的业绩拆解方法也使得基金变得“立体”了起来。

因为一只基金的投资不止要有收益,更要获得超越市场平均水准的超额收益。

如果把一只基金的业绩用 “贝塔” 和 “阿尔法”拆解,我们就能更清楚地看到,哪些收益是市场带来的,哪些收益是基金经理的功劳。通过“阿尔法” 这个数值的高低,我们就能评判基金经理的能力。

02

能力or运气?

詹森教授的研究在50多年前是一项前沿发现,但如今可能有很多人不会完全认同他的观点。

随着后续几十年金融研究不断深入,有大量的研究发现,基金的业绩不仅受基金经理决策的影响,还受到不同市场因子的驱动。基金对不同“因子”的暴露,同样也会导致基金与大盘表现产生差异。

就拿近期主动基金跑赢指数来说,如果直接将理由归结为 “主动管理能力回来了”,可能就会有些牵强。

主动基金之所以整体表现出色,是因为它们中有70%以上都是成长风格的基金,其投资组合和大盘指数之间存在很大差异。而且今年年初成长风格回归,这些基金的业绩自然在一定程度上会收益,就像前些年,这种差异让它们的业绩一度遭受重创一样。

换句话说,当一只基金有超越市场基准的表现时,不一定是主动管理的体现,也可能是当前市场风格带来的“顺风收益”。

所以,单靠“阿尔法”这个指标,我们没办法得到更多的解释。

于是,从最初只是将业绩与大盘表现比较得出阿尔法和贝塔,研究扩展到了用市场因子(和之前一样)、市值因子以及价值因子(价值 / 成长)三个因子来解释业绩。

这种方法后来被正式命名为Fama-French三因子模型。

03

变成贝塔的阿尔法

进入 20 世纪 90 年代,学术研究又有新发现。研究显示,如果一个投资组合只持有近期表现良好的证券,并且对法玛三因子都保持均衡的暴露,那么它的“阿尔法”大概率就是正值。

如果“阿尔法”水平高仅仅是因为“蹭”了这些因子的光,那么这个指标就不能再单纯反映基金经理的能力和贡献了。

所以后来,无论是学术界还是业界,也有越来越多的人同意,基金经理也不应该因为市场的“顺风”或者“逆风”而受到嘉奖或者惩罚。

由此,对“阿尔法”的计算也变得复杂了起来。

除了法玛三因子外,有人发现,股息也能用来解释业绩,高股息基金经常会有正的“阿尔法” 值;持有流动性差的股票可能会带正“阿尔法”;还有人发现,在风险调整的基础上,标准差相对较低的股票的长期表现会优于波动更大的股票。

这些因子的发现,急剧扩宽了我们对“贝塔”的定义。很多之前看似高的阿尔法,可能只是特定市场风格下的产物,并非完全源于基金经理的能力。

04

什么是“阿尔法”?

尽管现在很多研究机构(包括晨星)仍在公布和使用 “阿尔法” 这个指标,但如今对它的理解更多的是站在风险收益评估的角度,而不是基金经理的“能力分数”。

数据来源:晨星基金小程序

【👉打开晨星基金小程序,搜索任意基金,即可在基金页面中「风险收益指标」的「更多数据」中查看到该基金的完整风险收益数据指标。】

结合贝塔,阿尔法能帮助投资者更好地理解一只基金历史的风险回报情况。

贝塔衡量的是一个投资组合相较于基准的波动大小,而一个组合的阿尔法为正,说明了组合承担的风险下,获得了超越基准的收益。

不过,它能告诉我们的也仅此而已。

正如上面说的,这个指标无法解释,这个超越基准的收益是怎么来的——有可能是能力,有可能是运气,也有可能是搭上了特定市场风格的顺风车。

单从这个数字层面,我们很难分辨出哪些是基金经理的贡献。

也正因如此,如今投资行业更倾向于把 “阿尔法” 当作一个宽泛的概念,而非严格按照一个准确的定义来使用这个词。

有人说“阿尔法”是“知道别人不知道的东西”。

但这种定义可能太严格了。如果世界上有两个人能力出众的人采用了相同的投资策略获利,那么他们肯定都创造了 “阿尔法”,即使他们不是唯一。

所以,或许对 “阿尔法” 更好的定义是:“阿尔法”是当前任何因子模型都无法解释的决策,而支持这些决策背后的观点,还没成为市场共识。

因为一旦当这些观点广为人知时,它就不再是 “阿尔法” 了,反而成了 “贝塔” 众多组成部分中的一个。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3