基金擂台赛 | 南方转型增长混合 VS 易方达科瑞混合

点击上方蓝字关注我们

选择一只适合自己的基金是投资过程中老生常谈且绕不开的话题。将个人投资目标和风险承受能力与基金产品的投资目标和风险特征相匹配有助于投资者挑选适合自己的投资产品。晨星分类依据基金投资方向将市场中的基金分为不同的类别,一定程度上可让投资者快速了解一只基金最基本的特征。

但即使有基金分类的帮助,在给定的基金类别中仍存在大量令投资者感到眼花缭乱的投资产品,这就需要投资者采用系统的方法进一步了解和研究同类基金之间的一些差异,这对选择适合自己的基金显得尤为重要。

本篇文章通过讨论积极配置-大盘成长这一类型下,南方转型增长混合基金和易方达科瑞混合基金之间的不同,来展示晨星在基金研究过程中所关注的问题。

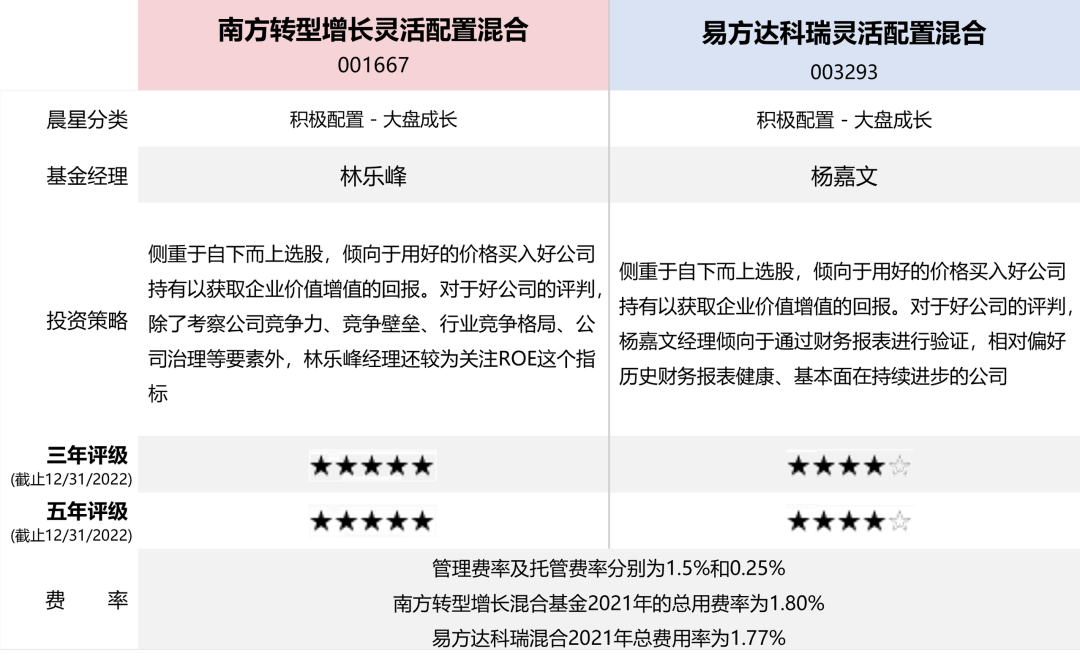

首先快速了解一下两只基金的基本情况:

图表1:基本信息

接下来,本文从投资团队、投资流程、业绩表现、费用这四大维度,将这两只基金比一比。

投资团队

南方转型增长混合基金由林乐峰先生管理,易方达科瑞混合由杨嘉文先生管理。

两位基金经理公募基金管理经验均超过5年,在业内处于中上水平,历史在一个完整的市场周期内也用出色的投资回报证明了他们较强的投资能力。南方和易方达的股票研究团队均接近50人,平均研究经验和稳定性均处于行业中上水平,团队注重基本面研究以及较好的沟通交流机制整体能够为两位基金经理在股票跟踪和个股挖掘方面提供较好的研究支持。

基金经理的投资优势

林乐峰先生和杨嘉文先生均属于业内投资风格相对均衡的基金经理,但他们的研究出身和投资优势各有侧重。林乐峰先生是从传统制造业研究起家,包括钢铁,机械、电子、家电等行业,多年的组合管理期间拓展了食品饮料、化工、新能源的投资能力。杨嘉文先生从大消费行业起家,包括农业、零售、传媒等行业,担任基金经理以来又逐步拓展了化工、机械和TMT的投资能力。因此,两人的投资领域较为广泛,且在不同的行业都获得较好的选股超额回报。其中,林乐峰先生在电子、机械、食品饮料行业的投资优势更为突出,杨嘉文先生则在食品饮料、商贸零售、电力设备行业的投资优势更为突出。

基金经理的工作量

从工作量来看,林乐峰先生目前共管理10只基金,包括2只权益基金和8只偏债混合基金,截至2022年底,总管理规模达350亿左右,10只基金的超额收益来源均为股票,基金经理当前主要精力也用于股票投资,在债券投资上投入的精力相对较少,其中对于股票部分的投资,10只基金均采用相同的选股策略,只是在投资方向上有些许的不同。杨嘉文先生目前基本采用复制策略管理6个组合,截止2022年底末共管理规模180亿左右。

另外,两位基金经理目前在公司均没有担任其他的行政职责,他们的精力均集中于管理组合上面。

投资流程

南方转型增长混合和易方达科瑞混合基金均属于稳健成长风格,投资策略均侧重于自下而上选股,倾向于用好的价格买入好公司持有以获取企业价值增值的回报。但对于好公司的评判、组合构建方式两只基金会有些区别。

投资策略

对于好公司的评判,除了考察公司竞争力、竞争壁垒、行业竞争格局、公司治理等要素外,林乐峰经理还较为关注ROE这个指标,而杨嘉文经理则倾向于通过财务报表进行验证,相对偏好历史财务报表健康、基本面在持续进步的公司。

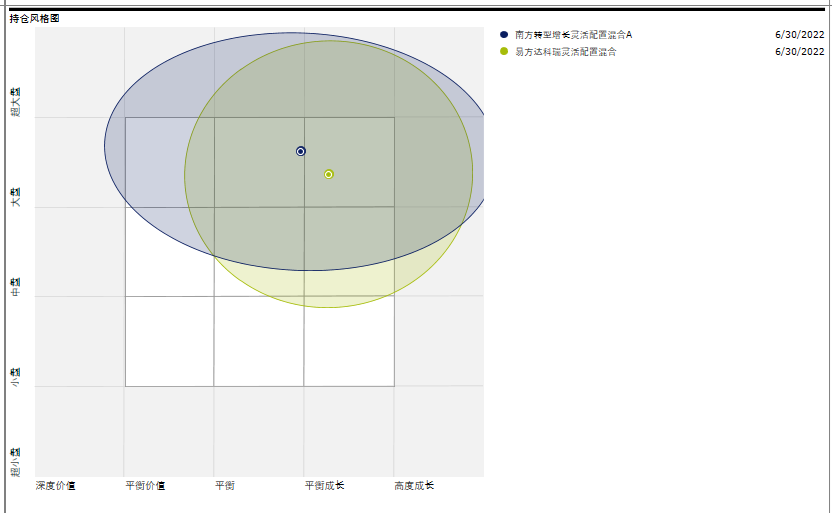

组合构建层面,两位基金经理均倾向于对行业和个股保持相对均衡配置,林乐峰经理还注重对安全边际的把握,倾向于从时间和空间两个维度去把握个股的安全边际和买入时点;杨嘉文经理则倾向于采用核心+卫星的方式构建组合,其中核心仓位由非热门行业里的好公司组成,占比70%左右,而卫星仓位则由热门行业里面的非热门公司和非热门行业里的非热门公司组成,合计占比30%左右。实际组合中,我们可以看到两只基金历史ROE水平基本均高于沪深300指数;组合投资风格均相对稳定在大盘成长和大盘平衡的边界处;历史单一行业配置比重均控制在20%以内,组合前十大重仓股占比均处于30-40%之间,组合持股数量也均维持在40-50只之间。

两位基金经理均较为注重基本面和估值,我们可以看到实际组合中,食品饮料行业一直是两个组合里面持仓比重较高的行业,而且随着食品饮料行业估值不断提升,两个组合均在2020年下半年开始对食品饮料行业进行了逐步减持,体现了他们对估值原则的坚守,也为组合带来了较好的回报。

基金换手率

另外,从组合换手率来看,南方转型增长混合基金2019年以来组合换手率水平相对稳定在100%左右,与基金经理注重基本面研究的中长期投资理念较为契合;易方达科瑞混合基金随着基金经理投资方法的逐步稳定,组合换手率呈现逐步降低的态势,从2018年的428%逐步降低至2021年161%,未来我们需要进一步观察基金经理投资流程的稳定性以及执行情况。

图表2:南方转型增长混合和易方达科瑞混合晨星投资风格箱比较

资料来源:Morningstar Direct

业绩表现

基于两只基金的稳健成长的投资风格,而且组合配置相对均衡,我们看到上述两只基金在高质量成长或者价值风格占优的市场行情下相对同类基金表现较好,而在成长股高估值阶段或者成长股泡沫化阶段有落后同类基金的风险。

易方达科瑞混合基金

易方达科瑞混合基金历史上在2018年熊市、2021年以及今年以来传统价值板块估值修复的市场行情下均取得超越基准指数和同类平均水平的较好回报;而在2019、2020年成长板块估值不断提升的市场行情下,该基金业绩表现稍有些落后同类平均水平。

南方转型增长混合基金

南方转型增长混合同样展示了相似的收益特征,而且在2019、2020年基金经理凭借较好的选股使得组合仍然获得超越同类平均水平和基准指数的较好业绩。

易方达科瑞混合则得益于更分散化的行业配置,相比于同类其他产品包括南方转型增长混合基金在内,该组合的业绩回报在2018年的熊市中展现了更强的抗跌性。

在历史波动率方面,易方达科瑞混合基金相比于南方转型增长混合基金有更低的标准差。这主要归结于易方达科瑞混合基金的行业集中度相对更低,且相比于林乐峰经理,杨嘉文经理对估值的容忍度更低,倾向于从市场关注度相对较低(非热门)的行业里面去寻找个股。

与南方转型增长混合基金相比,易方达科瑞混合基金的标准差在最近一年、三年、五年的标准差均低于南方转型增长混合基金以及沪深300指数。但南方转型增长混合基金也以较高的收益对投资者承担的风险进行了补偿,基金近一年、三年、五年的风险调整后收益(以夏普比率衡量)均高于易方达科瑞混合以及同类平均。

图表3:南方转型增长混合和易方达科瑞混合业绩比较

数据来源:Morningstar Direct;数据截至日期:2022-12-31

费用

在费率方面,中国内地市场的主动偏股型基金(权益资产配置比例在70%以上的基金)之间的费率水平并无明显差异。上述两只基金的管理费率及托管费率均分别为1.5%和0.25%,费率水平与中国内地其他主动偏股型基金保持一致。

而在基金总费用率方面,易方达科瑞混合2021年总费用率为1.77%,相比于同类中位数的1.79%和同类平均的1.87%有一定的竞争力。但南方转型增长混合基金由于2021年4季度之前规模相对较小,2021年的总费用率为1.80%,相比同类中位数并无优势,但随着2021年4季度以来基金规模的逐步增加,该基金总费用率有望进一步降低。

图表4:南方转型增长混合和易方达科瑞混合运营费率比较

综上,相对而言,对于偏稳健成长权益风格的基金,我们认为:

南方转型增长混合基金风险偏好稍高,

易方达科瑞混合基金则风险偏好稍低。

本文作者系晨星(中国)研究中心 代景霞

编辑:梅瑞雁

免责声明:晨星(Morningstar)不保证信息的准确性、完整性和及时性,同时也不保证不会发生任何变更。此资料、数据、观点仅供参考,并不构成投资建议。在任何情况下,我公司不就本报告中的任何内容对任何投资行为做出任何形式的担保。本报告内容的版权归晨星资讯(深圳)有限公司所有,未获得书面授权许可,不得以任何形式复制或用于制作报告、文件等用途。