在牛市里“上头”,才是投资中最大的风险

自2024年四季度市场反弹以来,这轮牛市已经持续了一年半。

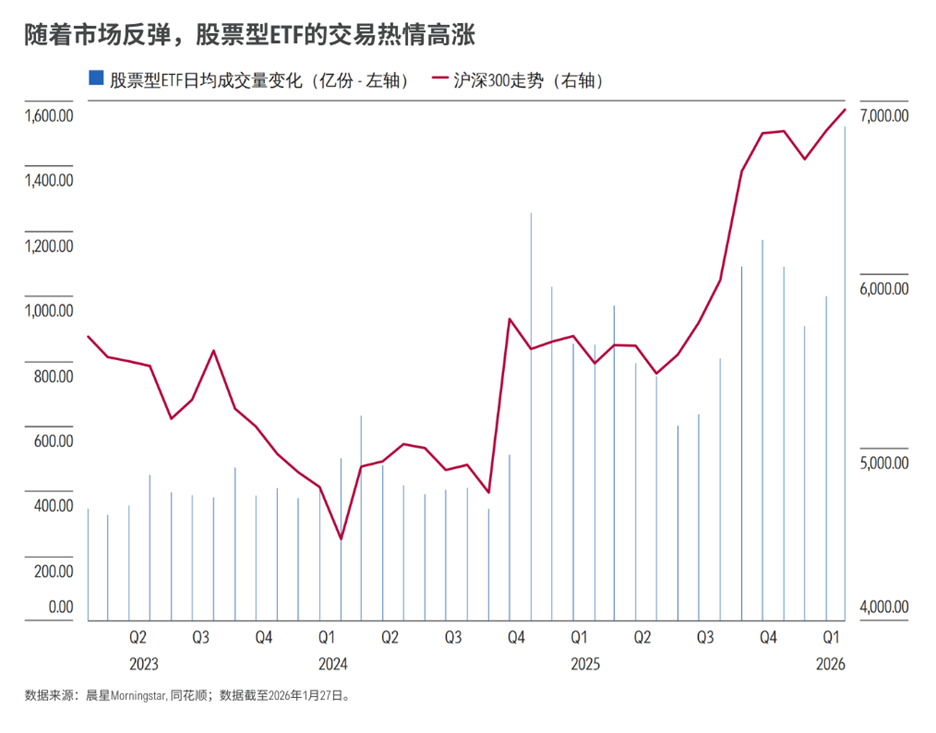

随着市场升温,投资者们又回来了:居民存款“搬家”、基金销售再现火爆、券商开户大幅增长,股票型ETF的日均成交量也在不断创新高。

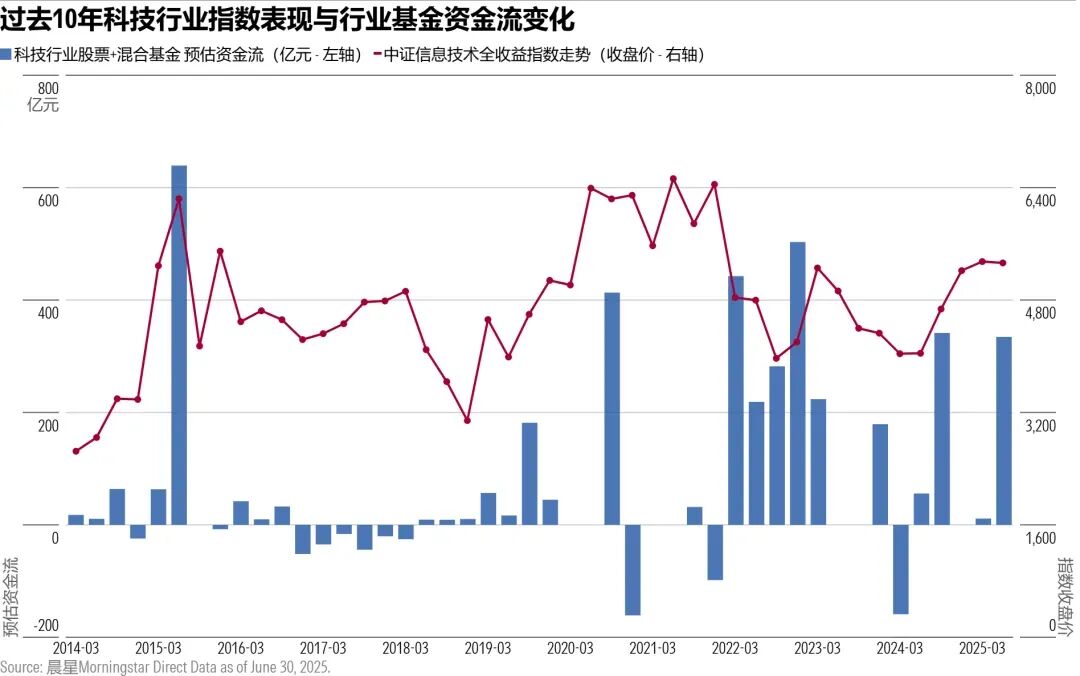

航天、卫星、金属、机器人成了这届牛市最炙手可热的赛道,很多上一轮在白酒、医药这些赛道栽过跟头的投资者,如今又一头扎进了新的赛道里。市场情绪变化之快,让人感觉前几年的低迷仿佛从未发生过。

但历史反复告诉我们,牛市虽然不会因持续了特定时长或者到达特定点位就走向终结,但每一轮狂欢总是以同样的剧本落幕——因特定事件或市场认知的突然反转,在喧嚣中戛然而止。

01

人为什么会在同一个地方反复跌倒?

经济学家约翰·肯尼思·加尔布雷思(John Kenneth Galbraith)在《金融狂热简史》中写道:

狂喜的感觉在过去和现在都鲜为人知。人们对金融市场的记忆非常短暂,这就导致金融危机很快就会被遗忘。

在他看来,投资者都是“健忘的”——随着熊市带来的痛苦被时间冲淡,那些曾引发剧烈市场波动的非理性行为,也会重新出现。

但问题的根源,或许并不完全在于投资者的健忘,而是因为我们对风险的感知,本身就极易被环境误导。

所谓风险感知,指的是我们对一件事情风险高低的判断。

但这种判断并不总是“靠谱”,有大量的研究显示,我们对风险的感知,极易受到市场环境、周围情绪以及新闻头条等外界因素的影响。

美国专注于金钱心理学研究的心理治疗师奥利维亚·梅兰(Olivia Mellan),曾对上世纪美股科技泡沫期间的投资者心理进行过研究。

她发现,当时有不少“厌恶风险”的储户,也纷纷涌入市场投资科技股,但这种行为背后的原因,并不是这些投资者突然变得更能承受风险,而是当时市场环境让他们认为投资科技股与储蓄之间并不存在显著的风险差异。

由此可见,我们的风险感知会经常发生变化,而且很多时候并不理性。市场是上涨还是下跌、当下哪些行业被追捧,都会影响我们对风险高低的判断和感知。

02

牛市往往比熊市更危险

对于刚进入市场的投资者来说,由于缺乏对不同资产收益和波动特征的认知,风险感知自然容易被眼前的市场表现牵着走。但研究发现,即便是经验丰富的投资者,在行情持续火热的阶段,也难以完全免疫。

这背后的原因,来自一种认知偏差——过度自信。

顾名思义,过度自信是指我们会不自觉地高估自身能力或所掌握信息的可靠性。

这是一种极为普遍、也是最顽固的认知偏差。从进化的角度来说,在有限资源的竞争当中,自信能够提升个体的适应性。这样的思维模式能赋予我们更强的自信,战胜前进路上的困难。

但在投资中,如果我们完全依赖这种本能去做决策,很可能会将我们推向危险的边缘。

高估自身能力(Overestimation):眼中的自己比真实的自我更好、更聪明、更有能力。一个典型的例子是无力偿还贷款的人,他们中大多人都是因为在借贷时过于确信自己未来会变得更加富裕,错误地估计了自己的偿还能力。

优于平均效应(The better-than-average effect):人们普遍认为自己要比大多数人优秀。比如,超过80%的司机都觉得自己有“高于平均”的驾驶技术。但从统计学角度来看,80%以上人的水平都超越一半以上的人,显然是不可能的。

校准偏差(Miscalibration):对自己判断正确性的自信程度,远远超过这件事真实发生的概率,而且这种现象在专家中更为普遍。曾有研究要求学生和专业投资者每月从两组股票中选出他们认为表现更优的一组,并评估自己预测成功的概率。结果显示,学生的平均置信度约为59%,专业投资者则高达65%,但两组人实际预测的准确性,其实都不如随机抛硬币。

正因如此,对于大多数人而言,牛市往往比熊市更危险。

不仅是从投资角度来看,随着价格的快速上涨,估值的安全边际不断收窄;从心理层面讲,持续上涨的行情,会让我们盲目高估自己抗风险能力、投资交易能力以及掌握信息的准确性,陷入一种“我能掌控”的幻觉:

•

产品选择:收益的诱惑叠加过度自信可能会导致我们买入过多高风险产品,忽视了未来波动和亏损的可能。

投资策略:“错把运气当做能力”就是典型的牛市中过度自信的表现。尤其是在一两次“成功择时”后,我们可能会采取更频繁、更激进的交易策略。

组合构建:过度自信容易导致我们把组合集中在少数持仓或者行业上,出现集中度过高的问题。

因为对风险的错误感知,我们也极易出现“追涨杀跌”的行为。

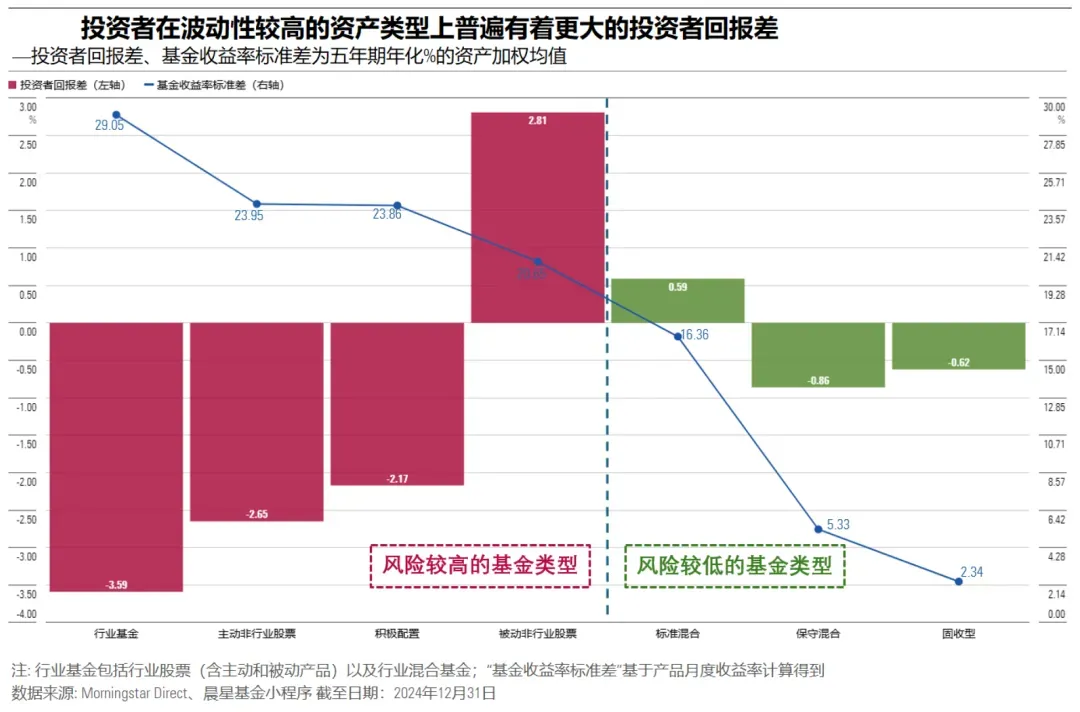

高波动的行业基金是“重灾区”,通常大家都是在某个行业表现好之后才扎堆买入,可一旦行业出现大幅波动,或者市场热点转移到其他板块,又会匆忙卖出。

晨星研究也显示,在高波动普遍较高的行业基金上,投资者回报差也更大。

03

如何找到评估风险的“锚”

由此,在牛市中,我们最需要做的一件事,就是不断提醒自己风险的存在,不让决策被风险感知牵着鼻子走。

但常有人说,投资时需要根据自己能接受的风险进行选择。可如果我们对风险的感知极易发生变化,评估时该以什么为标尺?

这里我们真正需要关注的,其实是风险承受能力。

与相对极易变化的风险感知不同,风险承受能力是一种相对稳定的心理特质,反映的是我们应对风险的方式。

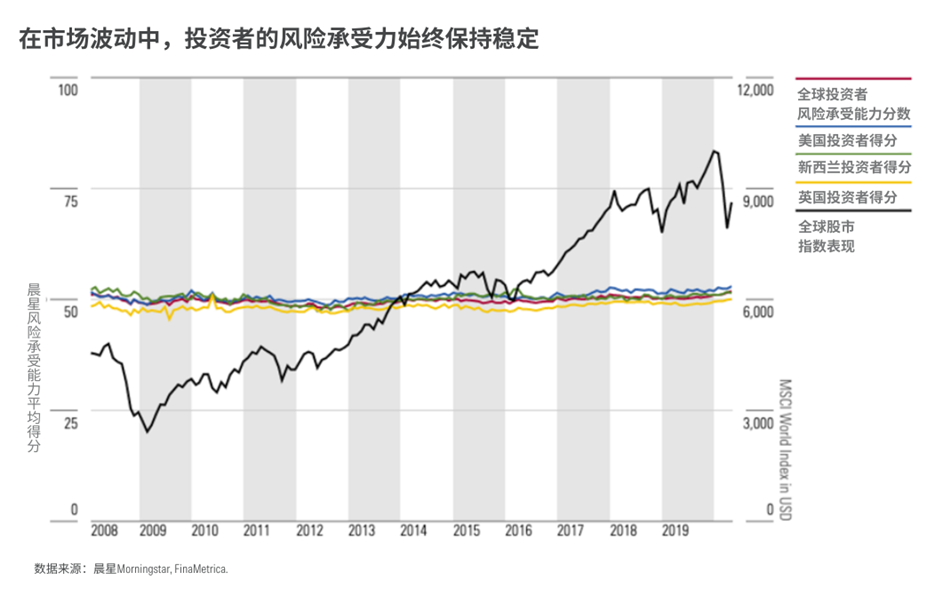

晨星研究显示,尽管自2008年以来全球市场经历了多轮动荡,但不同地区投资者整体的风险承受力评分并没有出现明显起伏,始终维持在一个相对平稳的区间里。

正因如此,我们的组合配置与投资决策,应当基于风险承受能力,而不是当下对风险的感知。【👉点击此处对你当前账户与自身风险承受力的匹配程度进行诊断🩺】

除了找到属于自己的风险“锚点”,回顾和复盘自己过往的投资“战绩”,同样有助于降低过度自信的干扰:

1

扣除交易成本后,哪笔交易为你带来了最高收益?盈利占你投资组合的百分比是多少?

2

哪笔交易让你亏损最严重?亏了多少?

3

你在牛市和熊市里的表现分别是怎样的?拉长时间来看,你真的跑赢市场了吗,是否能做到持续跑赢?

4

对比持有期内基金的净值涨幅与自己实际到手的收益,如果你完全不进行任何交易,会不会赚得更多吗?

对于缺乏经验的新入市投资者,也可以反复自问以下问题,以免决策被直觉“带偏”:

1

信息是否来自可靠来源,是否有客观证据支撑?

2

存在哪些相反观点?具体的逻辑是什么?

3

我当下的情绪是否过于亢奋,是否适合做决策?

4

这一决策将对我的长期投资目标和策略会产生怎样的影响?

成功的投资,不仅需要识别机会的眼光,更需要理解、评估和应对风险的能力。

当我们能够意识到情绪何时、以及会如何影响我们的判断,并保持必要的谨慎,才能避免在牛市中迷失方向。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3