养老焦虑必看 | 攒多少钱才能体面退休?

还未老去的这届打工人,真的是太难了。

在努力拼学历、就业,承受高房价和社会压力的同时,还需要面对养老这一终极难题。

为了避免老年时缺乏经济保障,首先要解决的问题是确定养老究竟需要多少钱。

01

养老金替代率

我们可以用“养老金替代率”来帮我们算清这笔经济账。

所谓养老金替代率,就是退休后固定能领到的养老金与退休前的工资的比例。

举个例子,老张在退休前的月薪是2万,退休后他每个月能从社保领1万元,那么他的养老金替代率就是50%。

为了不让生活质量下降,世界银行建议的养老金替代率最好不低于70%,而美国的投资理财顾问通常给养老投资者建议的目标养老金替代率在75-80%之间。

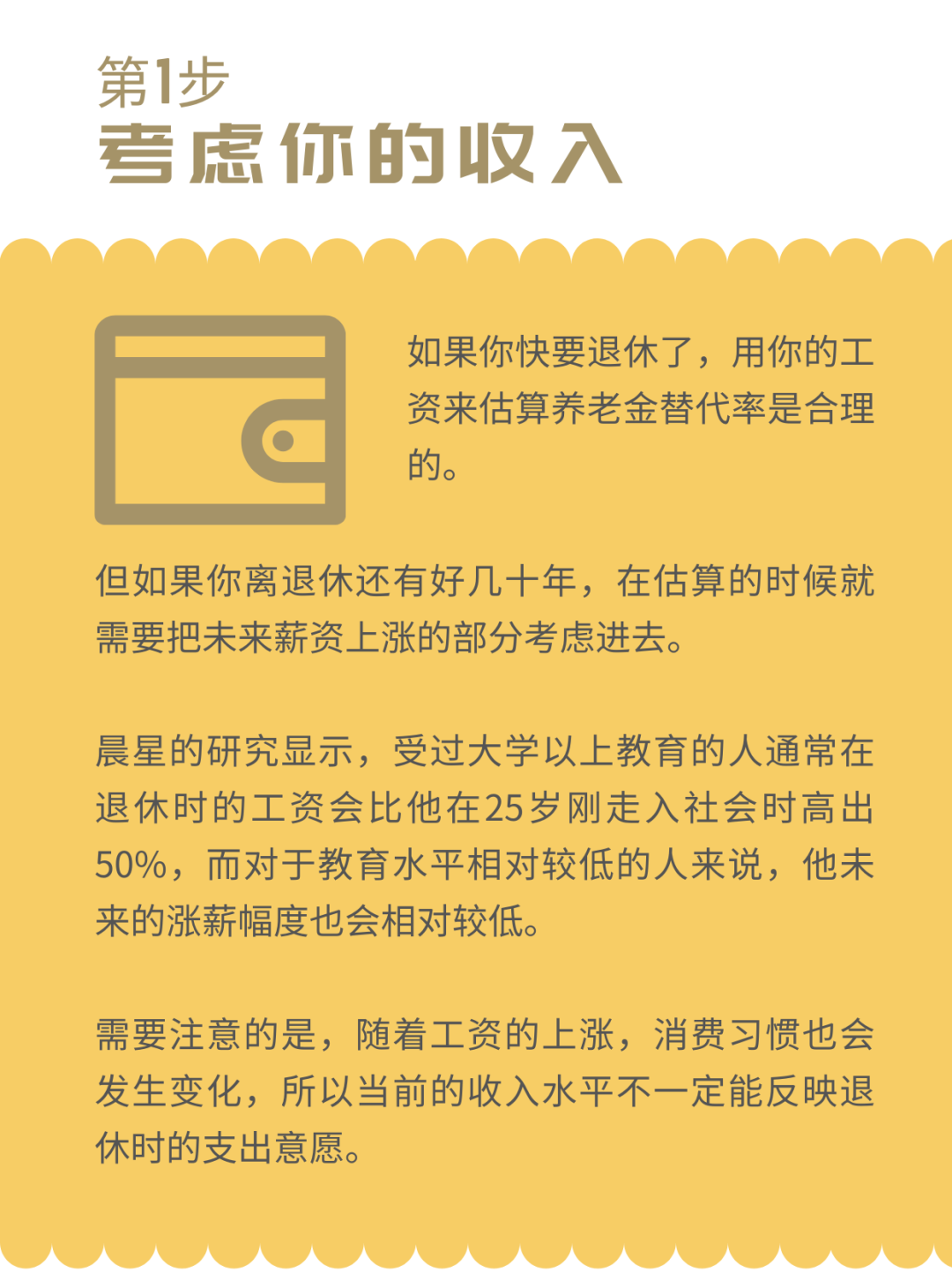

但养老金替代率到底多少才合适,并没有办法用统一的数字去衡量。晨星的研究显示,不同群体对于退休后对于退休金这笔稳定收入的需求是存在差异的。

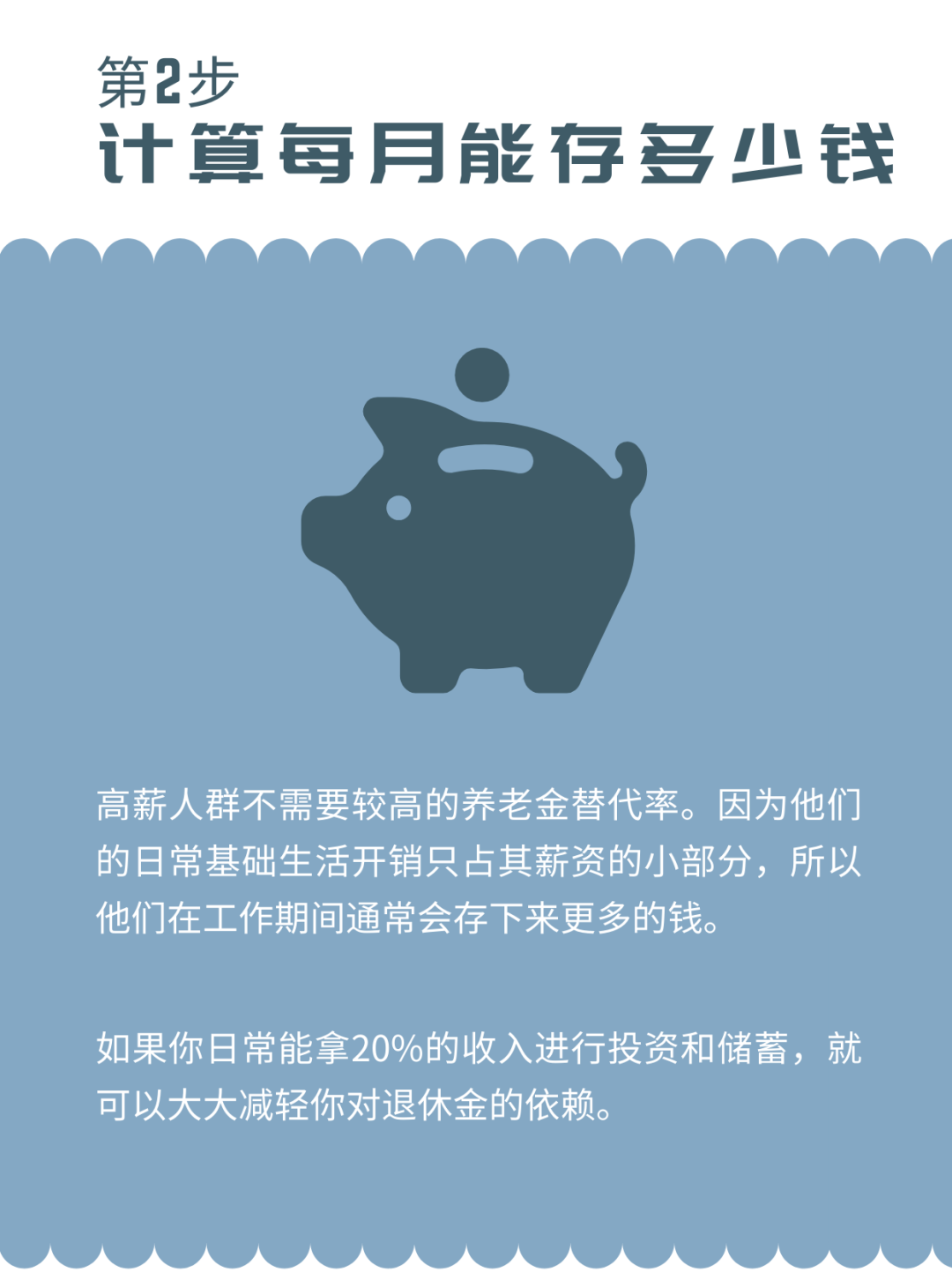

比如,高收入和高储蓄的家庭在退休后如果每个月能拿到退休前月薪的60%,就能维持此前的生活水平;而退休前低收入和低储蓄的家庭,在退休后对养老金这笔稳定收入的依赖度更高,他们的养老金替代率可能需要接近90%才足够。

向下滑动查看更多

过去十年,中国的通胀率一直保持在2%-3%的区间。就这一点而言,在利率下行的环境下,光靠定期存款大概2%的利率是很难跑赢通胀的。

所以这也是为什么会鼓励大家,在能接受范围内试着学会承担风险,通过长期配置一些高风险高收益的资产,来提高组合收益。

虽然波动大,但是对于退休投资而言,因为投资周期长,可以通过长期持有来熨平波动,达到增厚收益、抵抗通胀的效果。

02

养老钱怎么攒?

全球各地的退休问题,简单来说,主要就是靠国家、靠公司,还有靠自己三条路。

但不同国家依赖这些来源的程度各不相同。

目前,中国就是典型的靠国家养老的制度,大部分民众退休后都指望着社保养老。

社保本质上是一种固定待遇型(Defined Benefit)的养老制度。这种制度的特征就是退休后的待遇基本是固定或者可预期的,至少你现在可以通过一系列的养老金计算公式,推导出你退休后大概能拿多少钱。

不仅是中国,世界上很多国家的基础养老制度都采用的是类似制度。

但这样的制度的问题也会遭遇一些问题:代际不公平和人口老龄化危机。

就代际不公平而言,应该很多人有感受。比如在我们国家,一些老人在退休前可能缴费少,但也能享受现在年轻人缴纳的养老金。

人口老龄化危机可能会导致目前这批兢兢业业交养老金的年轻人,在老了之后因为年轻人口不足,可能拿不到养老金。

这个问题不是中国特有的问题。世界上很多国家的基础养老金都是采用这种固定待遇型养老制度运作,在全球人口老龄化危机下,延迟退休、养老金入不敷出是很多国家面临的通病。

另外,即使这部分养老金能按时足额发放,但额度也不高。

社保目前能提供的养老替代率大概只有40%左右,和我们上面提到80%,甚至是95%的养老金替代率还有比较大的差距。

所以,大多数人单靠社保是没办法做到高质量养老的。

虽然在一些高福利型国家,比如丹麦、西班牙、奥地利、法国,社保能提供60%-90%的养老金替代率。

但在美国这样的发达国家,基础社会保障也只能给到大概40%左右的替代率。

因此,“求人不如求己”已成为美国人典型的养老方式。

大多数美国人都不指望政府的基础社保来养老,并且这部分资产在美国养老产业里的规模占比大概也只有10%。

美国人的养老金主要来源是公司和自己,包括雇主发起式养老金计划,也就是我们常听说的401(k),以及具有税收优惠的个人养老金账户。

投入在这两个账户里的钱,全部是由个人来决定怎么投资和管理。并且这两个账户里的钱和未来的投资收益,都会花在个人身上,这也解决了固定待遇型养老模式下不公平的问题。

当然,这种制度也有它的缺陷,那就是收益的不确定性。所以,在美国,养老是个技术活。不仅年轻的时候要能挣钱,还得会投资,这样才能体面地高品质养老。

去年我国推出的个人养老金账户,其实也参考了美国的运作模式,完善了我们养老体制中“自救”的部分。

简单来说,国家为了提高我们的养老储蓄意识,通过给这个账户设计一些税收优惠政策,让我们更有意愿提前为自己多存点养老钱。

总的来看,社保这口“大锅饭”大家只能吃饱,要想吃好,还是要靠自己努力。

虽然有的年轻人会戏谑自己可能活不到退休那天,对养老本着“今朝有酒今朝醉”的态度。

但更痛苦的可能是,真的活到那一天,人没噶,但是钱不够花了。

作者|屈辰晨