90%基金用错基准?你看到的“超额”可能只是假象

以下文章来源于晨星投资说

基金的业绩比较基准,是基金公司按产品投资策略与资产配置设定的业绩目标参考。

对于投资者来说,它也是判断基金业绩优劣的重要依据——对于被动指数基金而言,它不仅划定了投资范围也决定了业绩目标;对于主动基金来说,它还承担着检验基金创造超额收益能力的责任。

然而在过去很长一段时间里,很多人因为认为“基准指数不难战胜”,所以对基准的关注度也不高。这也催生了不少问题,比如部分基金会通过大幅偏离基准的投资范围来博取短期业绩,最终让投资者承担了预期以外的风险。

监管部门也非常关注这些问题,在今年5月专门发文强调,要求规范基金业绩比较基准设置,让其充分发挥衡量业绩的“标尺”作用。

在这样的背景下,我们也有必要重新深入讨论一个问题:基准是否真的像大家印象中的那样好战胜吗?

晨星近期的研究发现,答案并非如此——选用不同收益处理方式的指数作为基准,会对基金相对收益产生显著的影响。接下来,我们就来深入探究一下这个问题,看看到底什么指数才是基金“可比”的业绩比较基准?“用错”基准又会对业绩比较造成哪些影响?

01

投资收益从哪来?

在此之前,我们得弄清楚一个基本的问题:我们实际到手的投资收益到底从哪来?

无论是股票还是债券,我们的投资收益都主要由三部分构成:

价格回报:

来自于股票或者债券市场价格的变化,也就是我们常说的“资本利得”。

红利回报:

在股票中是股息和分红,在债券中则为票息和利息;也就是投资期间的现金收益。

再投资回报:

将投资期间获得的红利现金收益重新投入资产,通过复利产生的额外收益。

指数公司大多数会基于收益处理方式的差异,对同一指数推出不同版本的编制,供不同需求的投资者使用。

我们平常最常见的上证指数、沪深300指数、债券的净价指数,其实都是价格指数(Price Return Index)。顾名思义,价格指数的回报率只计算证券价格波动带来的收益,没有考虑红利回报和再投资回报的影响。

与之相对的,是全收益指数(Total Return Index,也称“总回报指数”、“总收益指数”;债券指数中则多会标记为“财富指数”)。它不仅考虑价格波动带来的收益,还会把股息、分红、票息,以及这些现金再投资带来的收益都算进去。

怎么识别不同指数?

常见的股票指数会有价格、全收益和净收益三种“版本”,通常会在指数的名称上会进行标识。

1

价格指数

仅反映股票价格的波动,可以用于衡量短期市场的涨跌。

2

全收益指数

反映股票价格波动,并假定所有成分股的现金分红都被再投资,通常会高于价格指数。

3

净收益指数

在全收益指数的基础上,进一步考虑了现金分红的税收因素,收益率通常会低于全收益指数。

债券指数通常会分为净价指数、全价指数和财富指数三类:

1

净价指数

仅反映成份券的整体价格的涨跌。

2

全价指数

反映债券的价格回报以及应计利息,但不考虑利息再投资,债券付息后利息不再计入指数之中。

3

财富指数

不仅考虑债券价格的变动,还考虑了利息收入的再投资所带来的收益是,衡量债券投资总回报的最佳方式。

02

分红对收益的影响有多大?

那不同收益处理方式,究竟会有带来多大的收益差距呢?

正如我们上面提到的,价格变化仅是投资收益中的一部分,所以通常来说,全收益指数的回报要高于价格指数的回报。

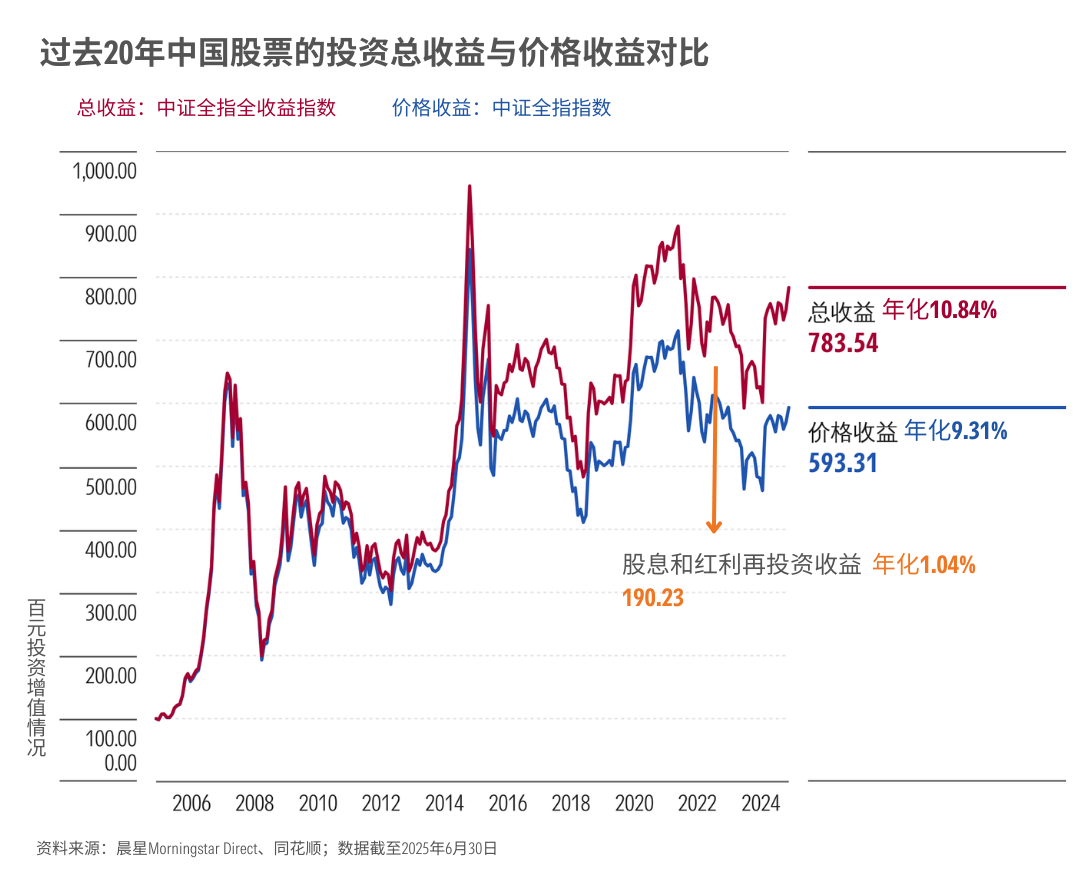

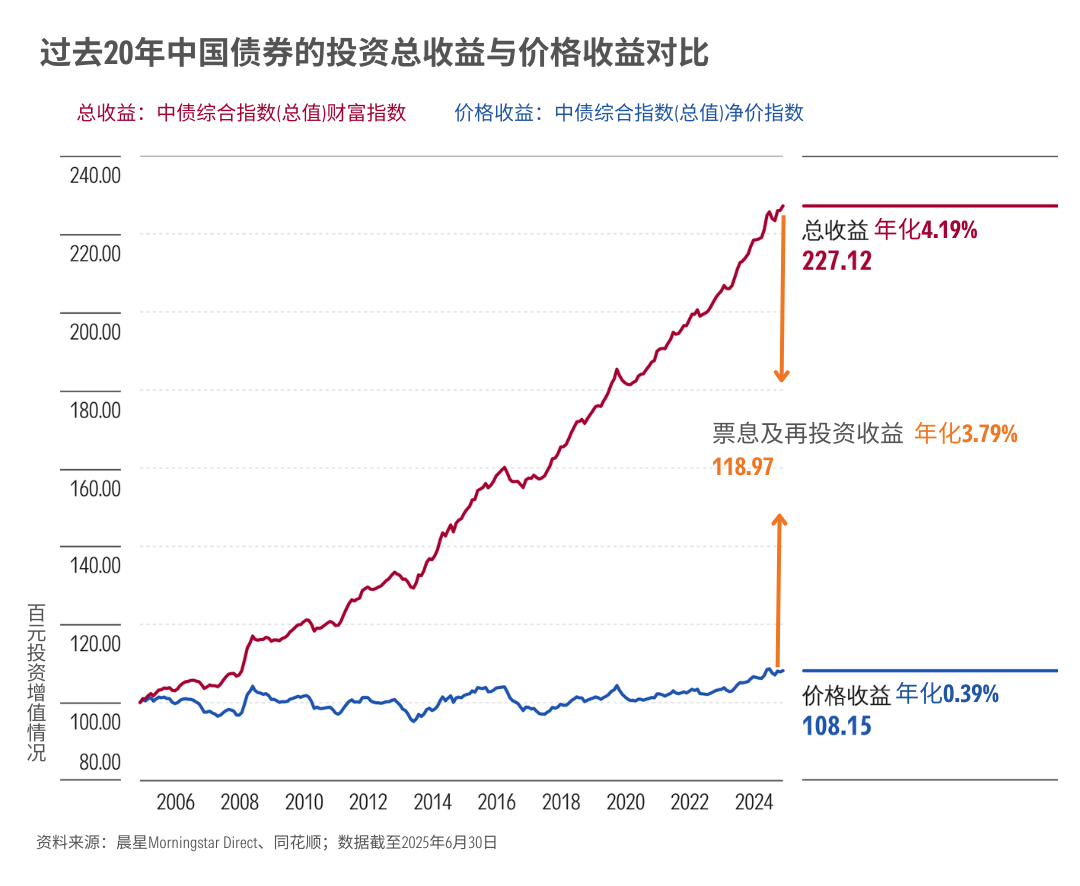

过去20年,中证全指全收益和价格指数之间的年化回报分别是10.84%和9.31%;而在以票息为重要收益来源的债券投资中,这个差异更加显著——中证综合债券财富指数的年化回报4.19%,中证综合债券净价指数的年化回报仅为0.39%。

全收益指数与价格指数的收益差距,就主要来自分红及分红再投资。

若以年化的方式计算,在过去20年的投资中,中证全指成分股每年产生的分红及再投资收益为1.04%;而中证综合债券指数过去20年的年化票息及再投资回报更是达到了3.79%。

这部分被价格指数“遗漏”的收益看似微小,但长期在复利作用的影响下,对我们投资总收益带来的影响是相当显著的。

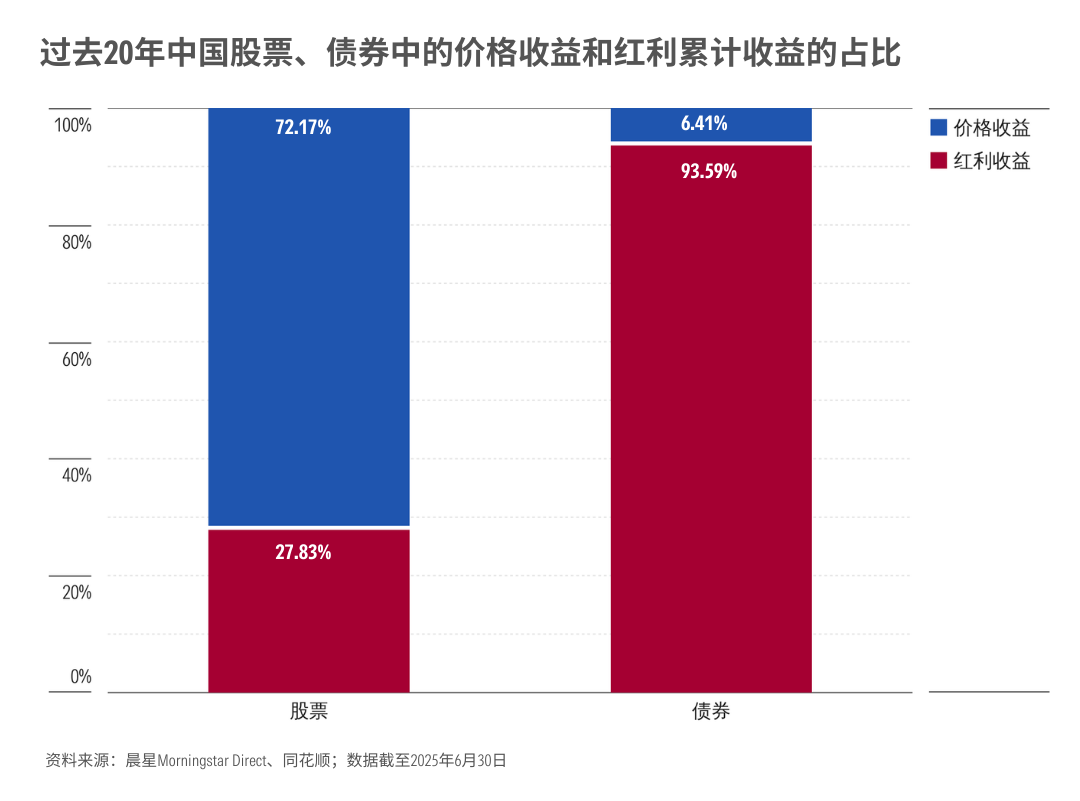

在股票投资中,这部分收益在过去20年累计下来约占股票投资回报的30%;在过去20年债券的累计投资收益中,90%以上来自票息及再投资,仅有不到10%源于价格波动。

03

不合理的基准选择

股票和债券是基金的底层资产,所以对于基金来说,主要的收益来源同样也是价格回报、红利回报及再投资回报。

这些收益都会被计入基金总资产,直接反映在每日更新的基金净值中。因此,换句话说,我们看到的基金回报,本质上都是“全收益”。

从可比性的角度出发,既然基金回报是“全收益”,那么在衡量基金“超额收益”时,理应选用全收益指数作为基准,这样才能做到“苹果与苹果”的比较。

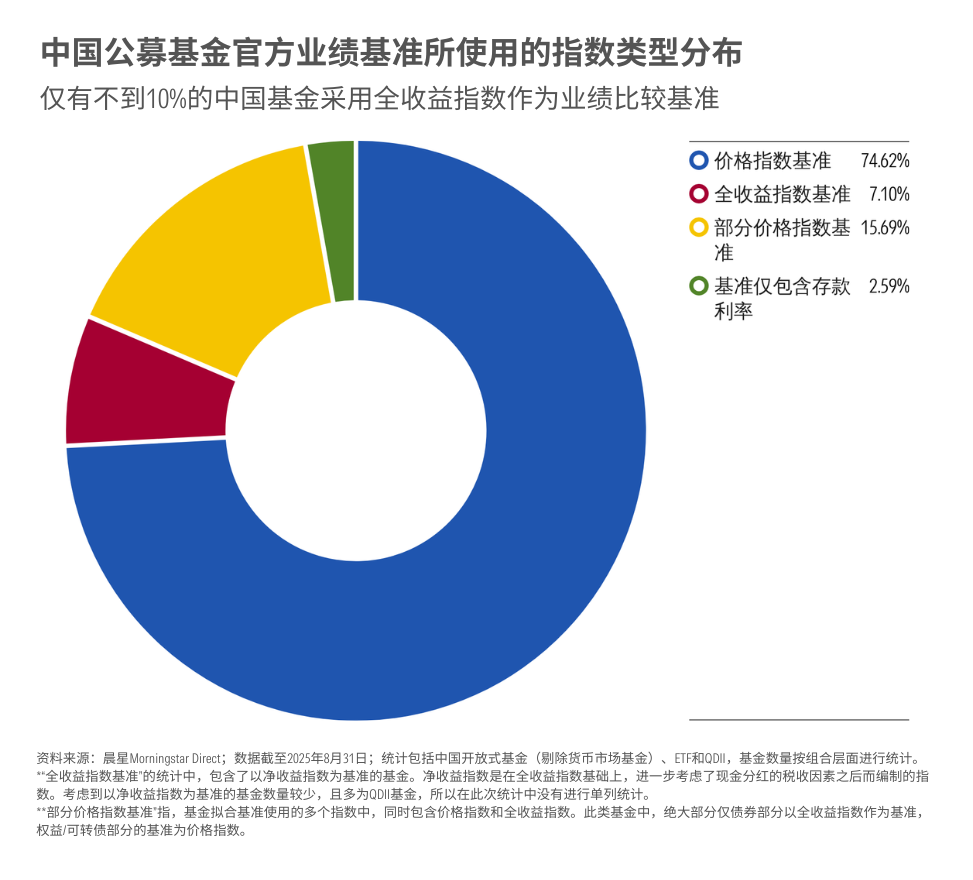

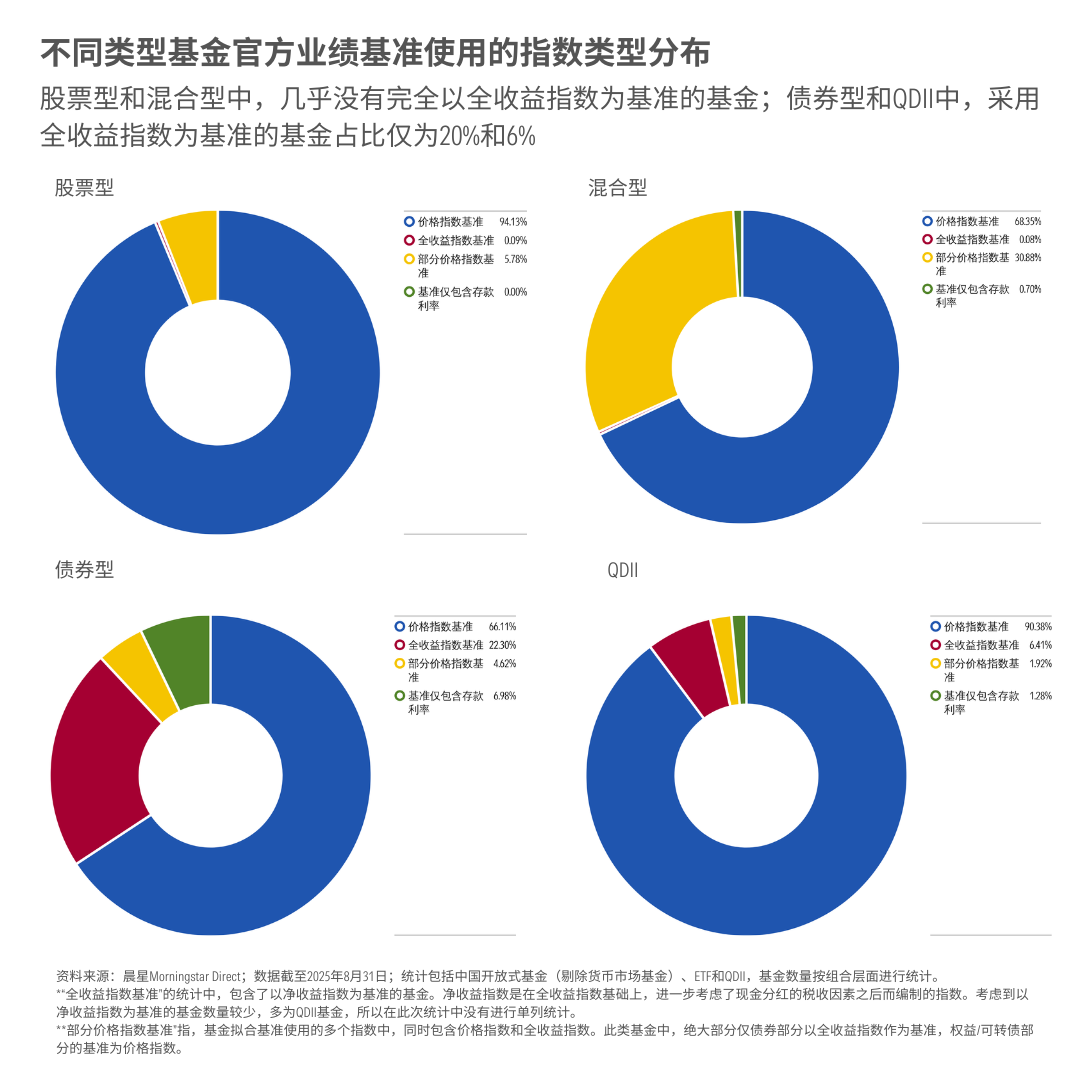

但是,当我们对国内基金官方文件中披露的业绩比较基准进行统计时,却发现:当前,近75%的基金采用的业绩比较基准是价格指数;另外还有16%的基金基准中,有部分指数是价格指数。

在股票和混合型基金里,这种情况尤为严重——几乎没有基金以全收益指数作为业绩比较基准。

债券基金的情况要稍好一些,但依旧有60%左右的基金的官方业绩比较基准是净价指数和全价指数。

04

被降低的“及格线”

以价格指数作为业绩比较基准会带来一个问题:如果基金的回报是“全收益”,而基准只计算价格回报,那么就相当于变向降低了战胜基准的难度。

当“及格线”变低,战胜基准不仅更容易实现,超额收益的幅度也会被放大。

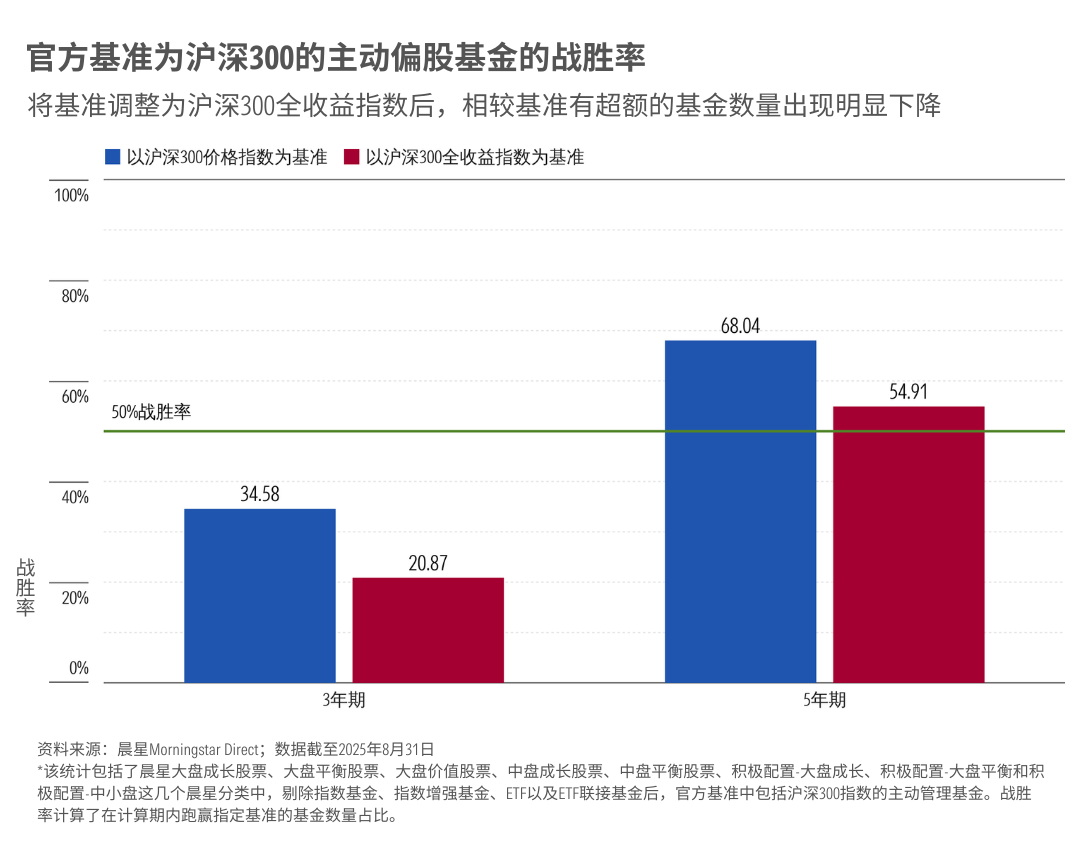

我们筛选了当前官方业绩基准为沪深300指数的偏股型主动基金,可以看到,如果以沪深300价格指数为基准,过去5年里,可以跑赢基准的基金数量占比为68%。

但如果我们把基准改为沪深300全收益指数,基准战胜率立刻下降到55%。这也就是说,有近13%的基金能跑赢基准只是“假象”。

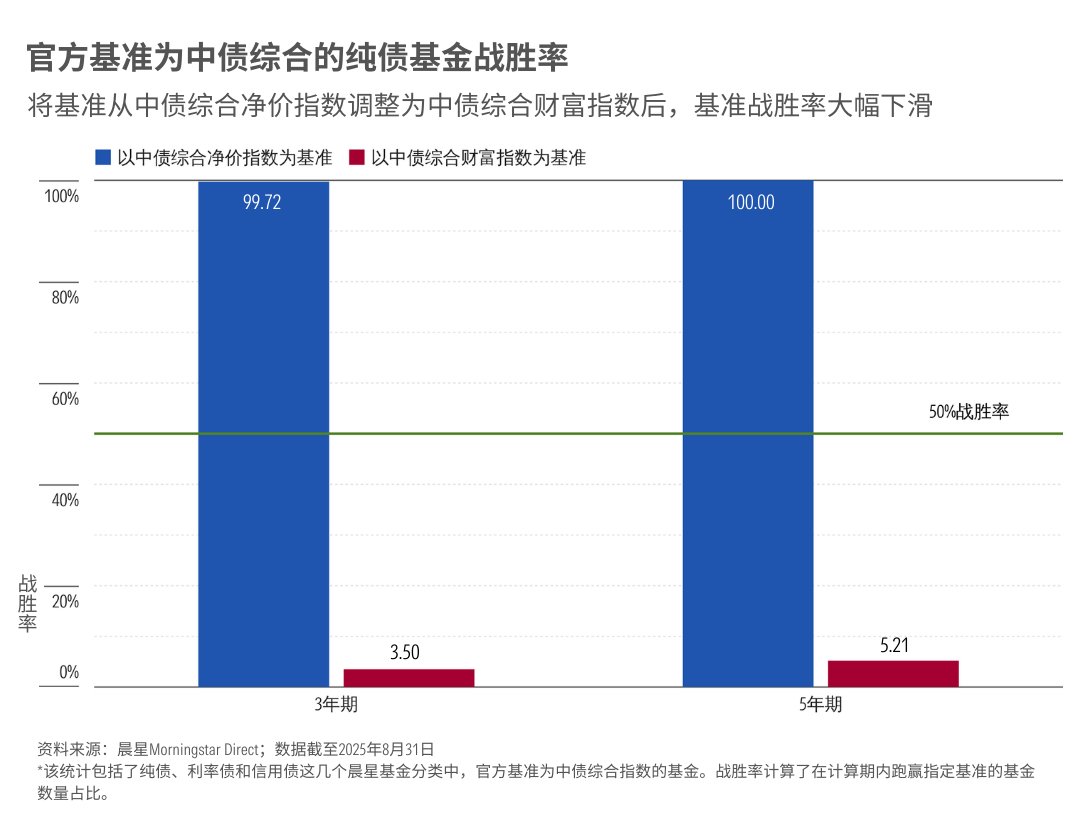

放到债券基金上,这种对比会更加明显。

以中债综合指数为例,如果基准是净价指数,几乎所有纯债基金在三年期、五年期维度都能轻松跑赢。

但一旦把基准换成财富指数,绝大多数基金的“超额”都消失了:在三年期和五年期仅有3.5%和5.2%的基金可以跑赢基准。

05

“虚高”的超额

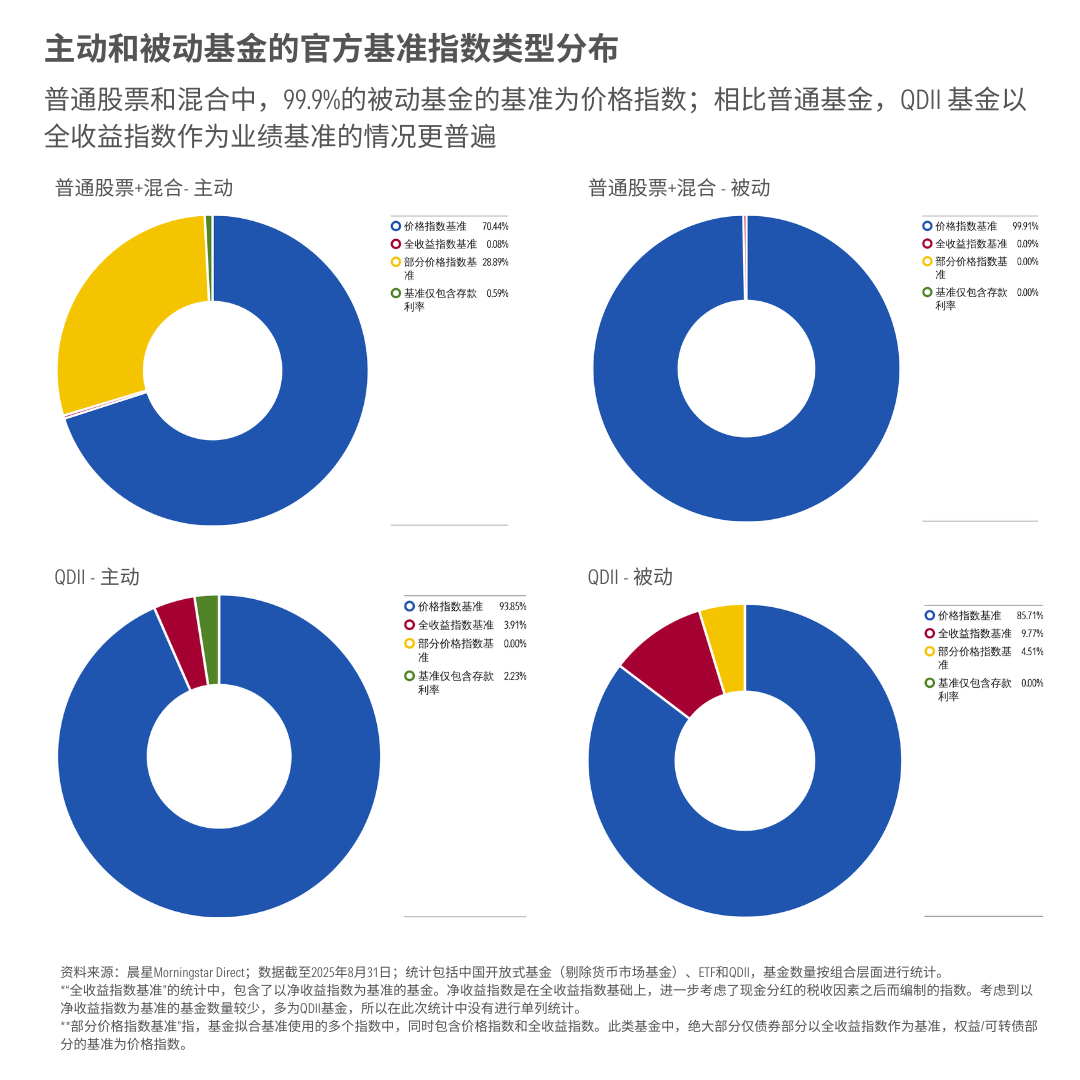

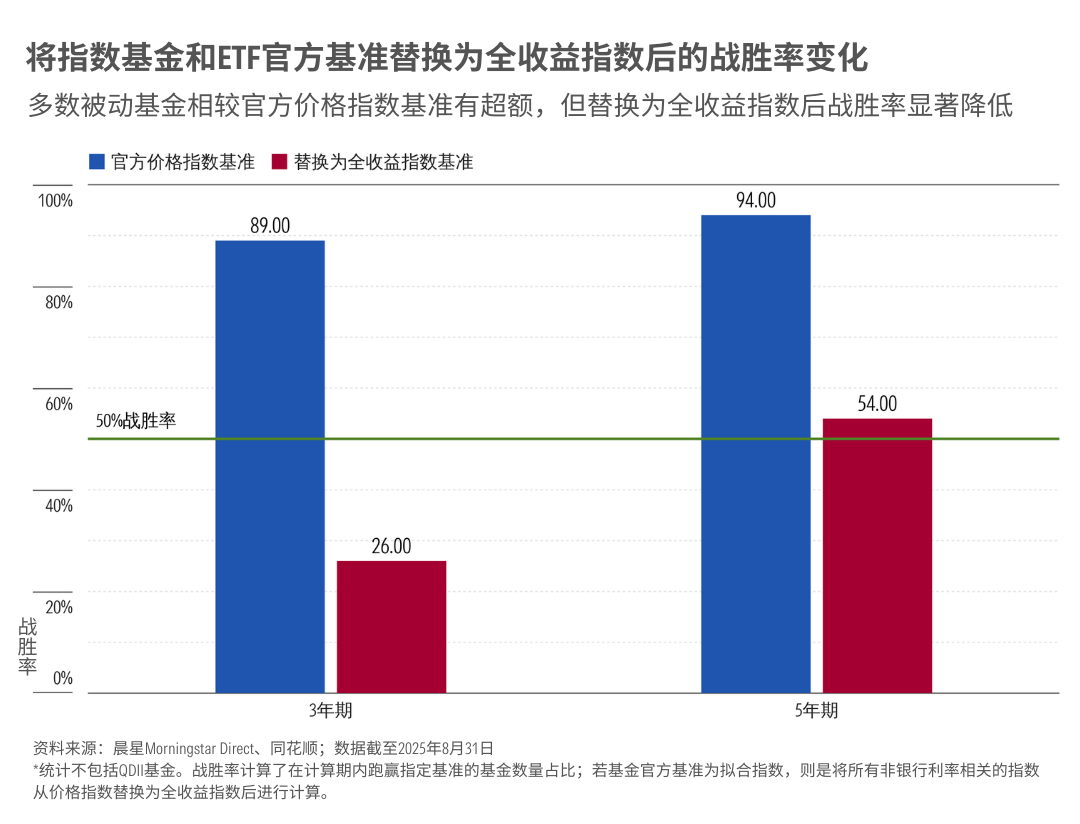

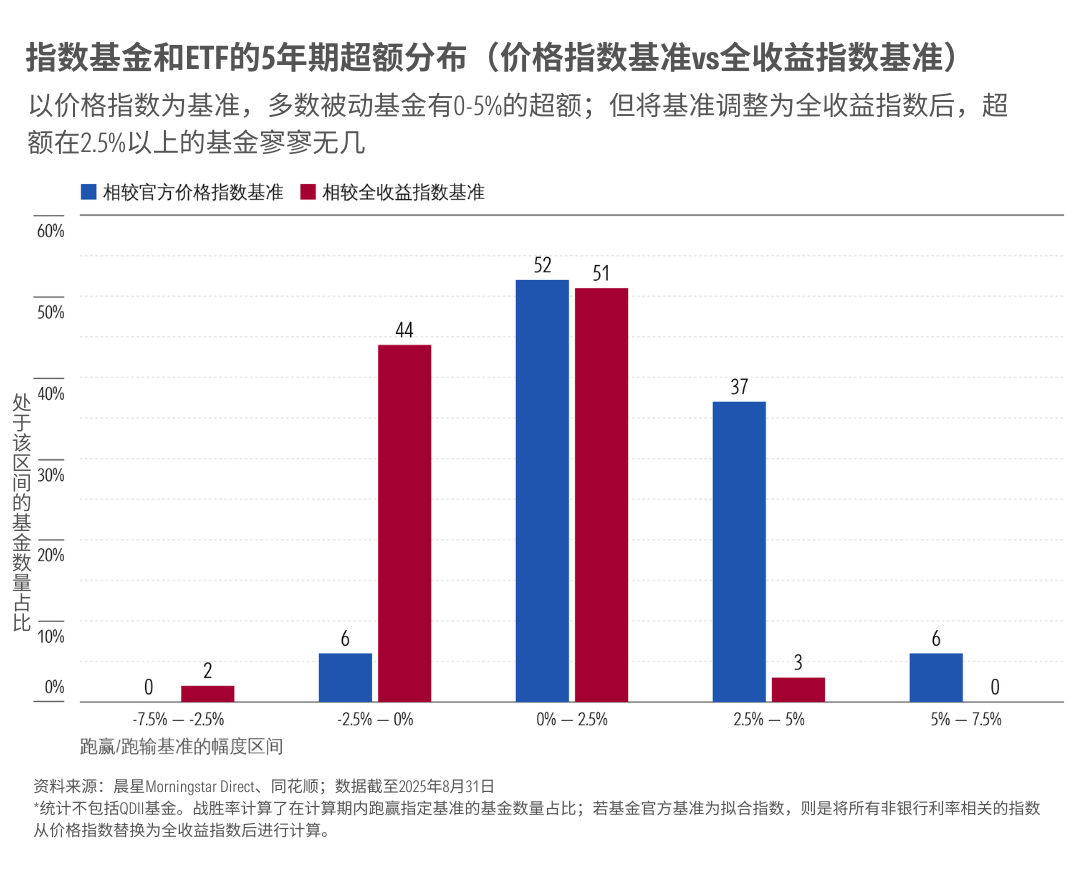

除此之外,在指数基金和ETF相较基准上,我们还观察到一个有意思的现象:按照现在基金设定的官方基准来看,很多指数基金的业绩相较于基准都有“超额”。

可按理说,指数基金是被动管理,指数基金是被动管理产品,核心目标是复制指数表现,且运作中会产生交易费用、管理费、托管费、销售服务费等损耗,怎么还会有那么多基金能创造“超额”呢?

这其实就与业绩比较基准的选取有关——现在几乎所有股票指数基金和ETF,采用的都是价格指数作为业绩比较基准。

这显然也是不太合理的。即便只是复制指数,无论跟踪的是价格指数还是全收益指数,指数基金和ETF在实际投资的过程中也会获得股息和分红,也会将现金收益进行再投资,所以它的回报也是“全收益”。

因此,如果以价格指数作为业绩比较基准,这部分被基准“忽略”的红利及再投资收益,就会被错误计成基金的“超额收益”。

如果把现在所有指数基金和ETF的业绩比较基准换成全收益指数,很多基金的“超额收益”会大幅缩水、甚至消失。

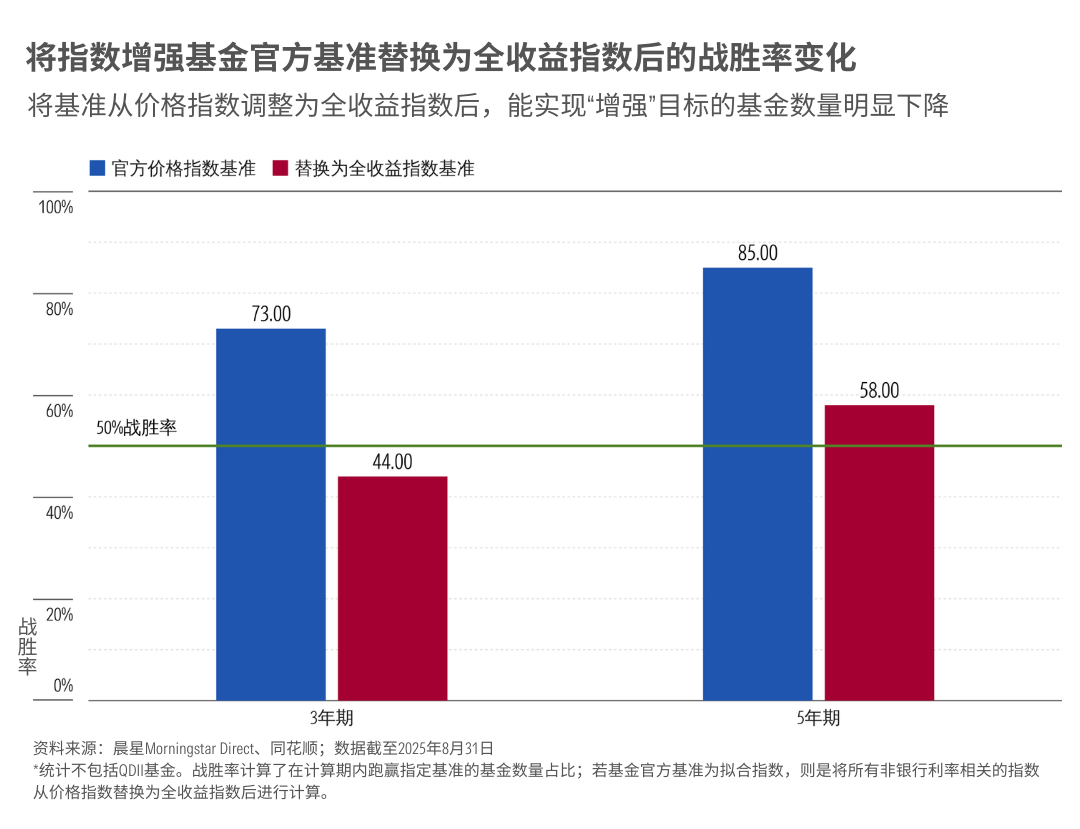

类似的现象也出现在指数增强基金中。

如果和官方的价格指数基准比,很多基金看似可以达成“增强”的目标,但一旦将基准替换为全收益指数,“增强”的效果往往会大打折扣,很多基金甚至也会跑赢基准变成跑输。

06

更规范的基准使用

在基金销售的宣传展示资料中,我们常常看到的是“某某基金超越基准多少”、“某某指数基金跑赢指数多少”,却很少看到与全收益指数的业绩比较。

这么做的原因也不难理解,因为战胜价格指数相对容易,而且数字会比较好看;而战胜全收益指数的难度会高一些,就算跑赢了,超额的数字也没前者好看,大家都喜欢展示“好看”的数字。

但用价格指数作为业绩基准,本质上是变相降低了基金的业绩 “及格线”;更关键的是,它会让“遗漏”的股息分红、债券票息及再投资收益看起来像 “基金超额收益”,同时掩盖基金运作中的费率损耗,让我们难以判断基金真实创造的价值。

过去几年,监管层一直从多维度持续发力,保护投资者利益 —— 三轮降费后,投资者在管理费、托管费、交易费及申赎费上的负担已明显减轻;今年 5 月证监会发布的《推动公募基金高质量发展行动方案》,更是进一步聚焦业绩比较基准的作用,希望通过强化其在 “确定产品定位、明晰投资策略、表征投资风格、衡量产品业绩、约束投资行为” 中的价值,推动行业向规范化发展迈进。

国内基金行业早期,确实存在一些客观限制:比如指数体系尚未完善,部分指数没有全收益指数编制,这使得基金在基准设置上整体较为粗放。

但随着市场与行业走向成熟,如今指数越来越丰富,全收益指数的工具条件已完全具备;加之基金数量增多,投资者对基金对比的需求显著提升,业绩比较基准设置的规范性,自然成为行业高质量发展的重要一环。

从国际经验看,以全收益指数作为基金的业绩比较基准,是行业最基本的共识与规范。

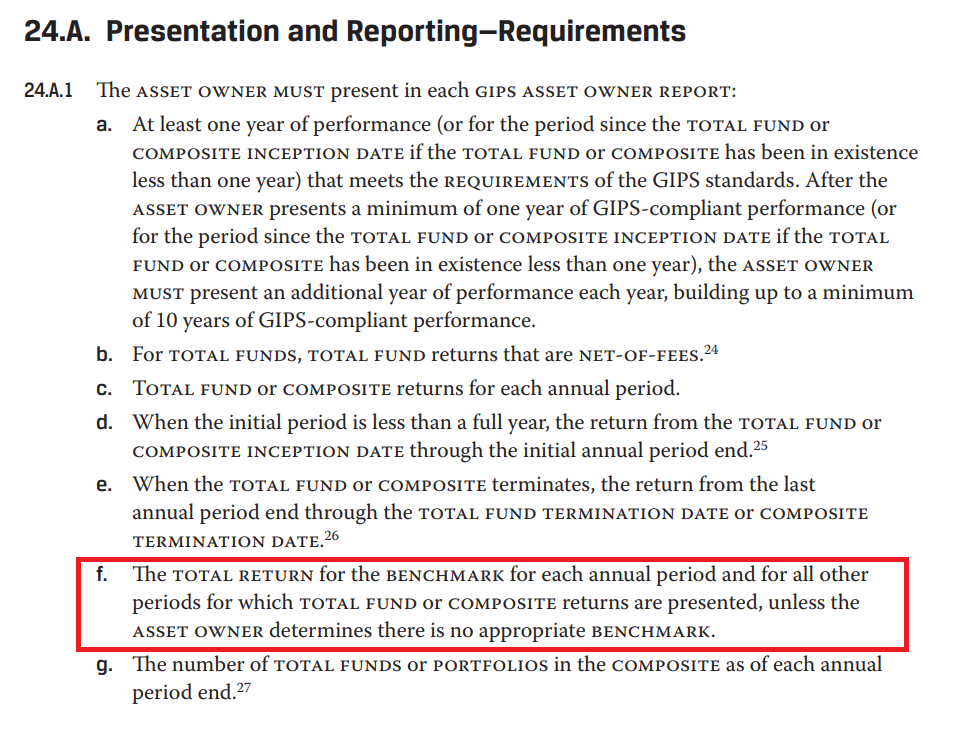

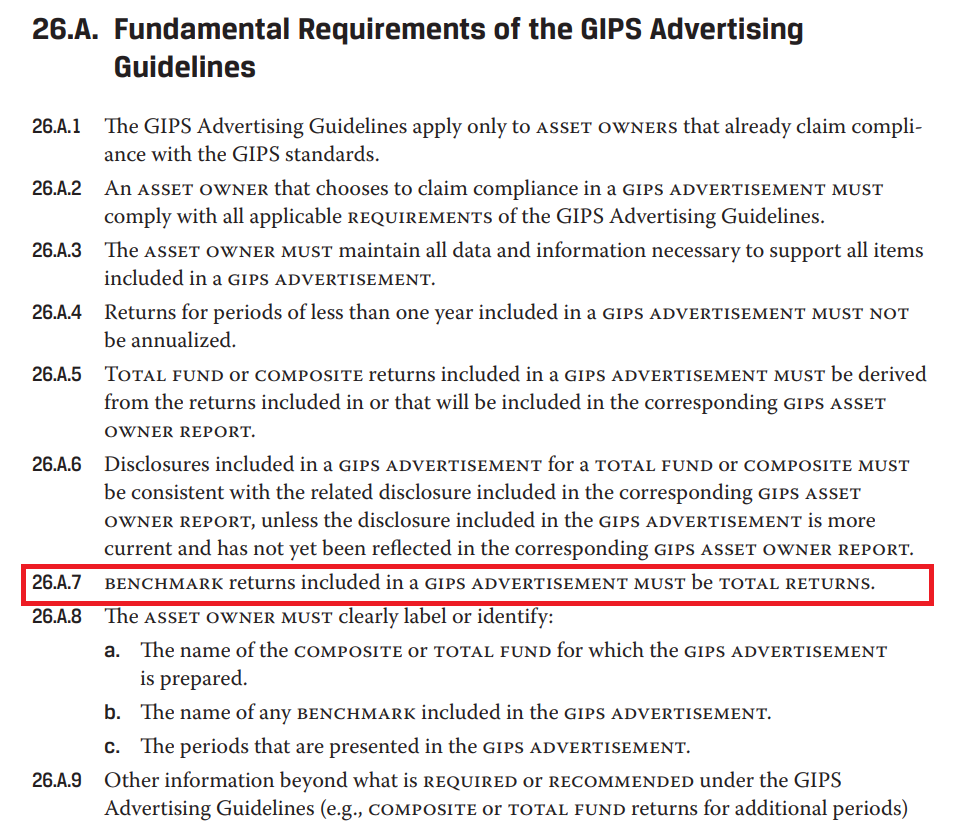

当前,由CFA 协会制定的《全球投资业绩标准》(GIPS),是全球多数资管公司遵循的披露标准,这也为中国当前的基准改革提供了清晰镜鉴。

根据GIPS要求,基金无论是在定期信息披露还是广告宣传中,业绩计算都必须统一口径,且所有回报需以全收益(Total Return)口径披露 —— 包含价格波动、股息分红、债券票息及再投资收益;若使用比较基准,必须说明该基准的类型、是否为全收益指数,并始终保持口径一致。

左右滑动查看更多

数据来源:GIPS for Asset Owners (2020)

设置业绩比较基准的意义,本就在于帮助投资者更清晰和客观地判断,剔除市场本身的收益后,管理人到底创造了多少价值,投资成本又对“超额”造成了多大损耗。

因此,我们呼吁全行业在未来的业绩考核与销售宣传中,都应逐步以全收益指数为业绩比较基准,以给投资者呈现基金更真实、客观的相对业绩。

晨星在评价基金时,始终以全收益指数为比较基准;不仅如此,为了让不同风格基金的业绩对比更精准,晨星会根据每类基金的投资风格,设置更匹配的 “晨星分类业绩比较基准”—— 通过这一基准对比,能剔除大部分市场和风格因素(beta)的影响,清晰看到基金真正创造的超额价值。

投资者在选择和比较基金业绩时,也要更关注基金相较于全收益指数的表现。大家可以在晨星官网或基金小程序中查询相关数据,为投资决策提供更理性的依据。

推 荐 阅 读

作者|晨星中国产品部屈辰晨、黄威