A500ETF规模激增背后的冷静思考

2025年第四季度,多家头部公司旗下跟踪中证A500指数的ETF产品规模出现爆发式增长。彼时市场流传2026年一季度或推出A500ETF期权工具的消息,引得市场猜测,此轮机构间的ETF规模角逐,可能意在为旗下A500ETF争取期权标的资格。市场消息面的短期扰动,往往容易让投资者心生波动、萌生跟风布局的想法。在出现这种蠢蠢欲动的心态时,我们不妨按下暂停键,冷静思考两个问题:当短期因素退潮后,支撑我们投资决策的长期基石究竟是什么?当选择一只ETF时,我们究竟是在选择什么?想要厘清这些问题,我们可以从认知指数底层特质与评估ETF跟踪能力两个维度展开分析。

01

宽基指数,并非千篇一律

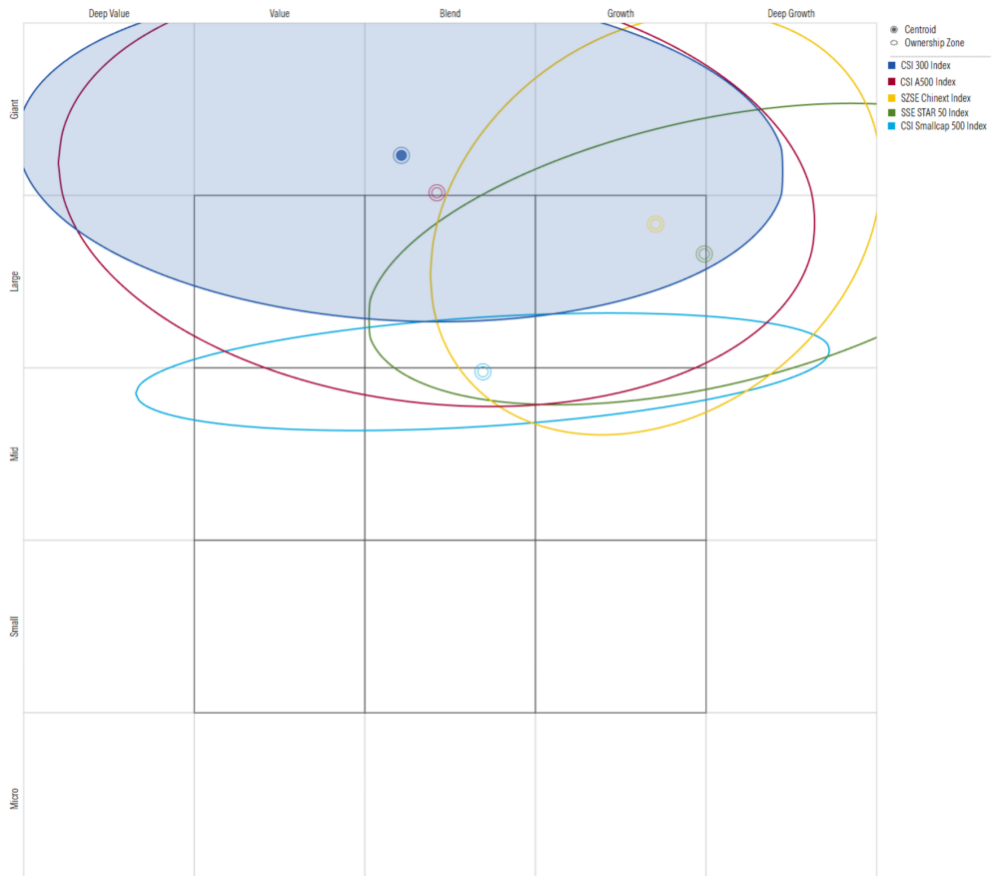

借A500这个背景,我们先来重新认识下宽基指数。谈及“宽基”,不少投资者或许会简单认为这类指数必然“覆盖广、规模大”,甚至会认为各类宽基指数之间并无太大差异。这一认知恰恰忽略了不同宽基指数在编制规则与组合特征上的区别。这些差异并非无足轻重,而是会深刻塑造指数的长期风险收益特征,也决定了其在不同经济环境与市场风格下的差异化表现。以晨星风格箱及晨星分类为参考,中证A500与沪深300均属大盘平衡风格,中证500为中盘平衡风格,创业板指则呈现大盘成长特征,而即便同为宽基指数,科创50的成分股组合则明显集中于TMT板块,呈现鲜明的行业特征。

图表1:不同宽基指数组合的风格呈明显差异

数据来源:Morningstar Direct;

截至日期:2025年6月30日

再聚焦同属大盘平衡风格的中证A500与沪深300指数,二者虽同归大盘风格,但指数的设计初衷与编制路径存在显著差异。沪深300指数聚焦沪深两市规模大、流动性佳的300家上市公司,核心在于刻画A股大盘蓝筹的整体走势。而中证A500则从各行业中选取市值较大、流动性较好的500家上市公司,以反映多行业最具代表性的公司的整体表现,同时指数编制明确引入了可持续发展考量,在选样环节剔除了中证ESG评价居后的公司,且在权重分配上设定了更严格的上限,以约束单一证券的风险暴露。这些编制规则上的不同,最终也在具体的指数组合构成中形成了清晰的体现。

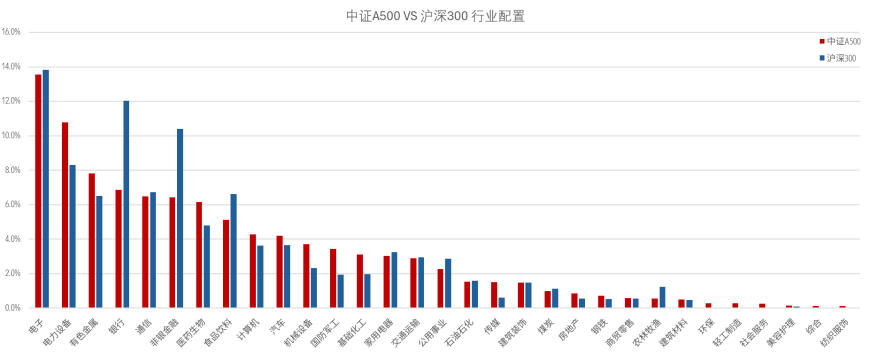

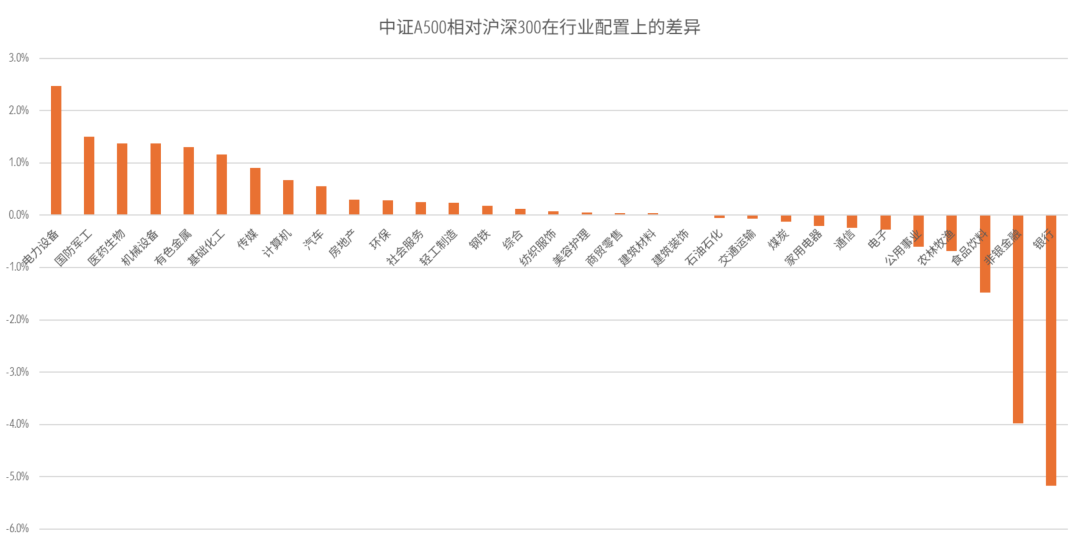

通过对二者持仓的对比分析,可以观察到一系列差异。从市值特征来看,中证A500组合的市值整体小于沪深300,其市值覆盖面适度下沉,囊括了更多行业中位居龙头地位的中大型公司。从行业配置来看,沪深300指数中金融、食品饮料等传统行业的占比更为突出,前十大权重股合计占比更高,体现出对核心蓝筹的集中配置。中证A500的行业分布更为均衡,在布局核心蓝筹的基础上,提升了新兴成长行业的配置权重,组合分散程度高于沪深300。由此可见,沪深300与中证A500代表了投资大盘股的两种不同组合构建思路,前者更集中地锚定A股市场的核心资产,后者则强调更广泛的行业代表性与分散性。

图表2 中证A500 VS 沪深300:行业配置差异

数据来源:中证指数公司,同花顺;

截至日期:2025年12月31日

理解指数的核心定位,是理性看待短期市场现象的重要前提。特定事件或消息,确实可能通过改变市场参与者的短期博弈行为,快速影响相关产品的资金流向与规模变化。但对于着眼于资产配置的投资者而言,这类短期因素不应成为决策的核心依据,投资价值的根本,仍在于指数是否契合自身投资目标和理念,以及能否很好地代表对应的市场贝塔。

02

指数选好是基础,跟踪效果更是收益落地关键

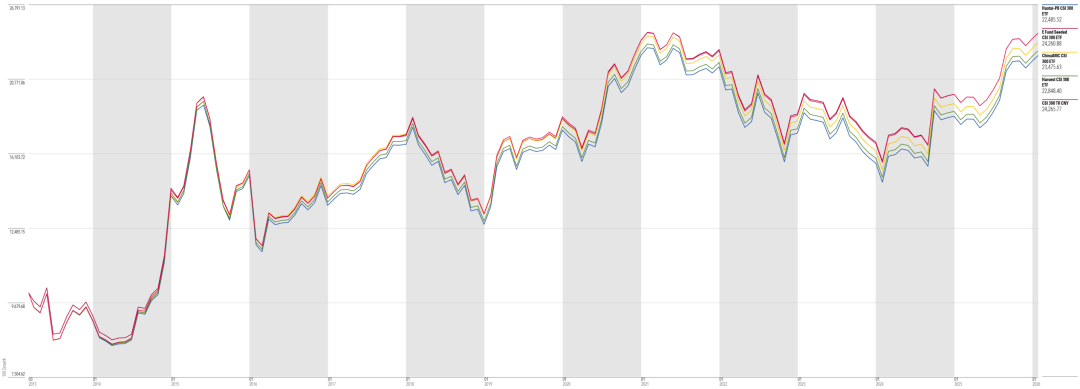

完成对指数的认知和选择,距离落地实际投资仍有一道关键工序,毕竟我们无法直接投资指数,而需借助ETF等跟踪指数的被动工具,将指数组合转化为实际投资回报。这一过程中,核心在于所选产品能否高效、低成本地精准捕捉指数对应的贝塔收益。尤其在宽基指数领域,同一指数往往有多款产品跟踪,产品筛选的重要性不言而喻,而这其中的关键则聚焦于跟踪误差与跟踪偏离度两大核心指标。跟踪偏离度是基金净值增长率与标的指数增长率之间的差值,它直观反映了基金在一定时期内捕捉指数收益的精准程度。若基金长期呈现较大幅度的负向偏离,往往意味着其持续损耗了投资者本应获得的指数收益,而若偏离度长期稳定围绕零值波动,则很大程度上体现了基金对指数的跟踪更为紧密。跟踪误差则是跟踪偏离度的波动率,衡量的是基金跟踪指数表现的稳定性,较低的跟踪误差,大多反映出基金无论在何种市场环境下,对指数的跟踪都保持着较高的稳定性。由此可见,长期维持较低跟踪偏离度与跟踪误差的产品,大概率能为投资者带来更贴近标的指数的收益表现。

图表3:不同沪深300ETF的历史跟踪表现

数据来源:Morningstar Direct;

截至日期:2026年1月26日

一只ETF的跟踪效果,受多方面因素共同作用。费率是其中最直观的一项,管理费、托管费及固定运营费等各类费用会持续从基金资产中计提,形成对基金收益的长期侵蚀,且这一影响会直接体现在跟踪偏离度上。因此,跟踪同一指数的多款产品中,费率更低的产品通常具备长期竞争优势。其次,基金日常运作中难免面临现金拖累问题。成分股分红、投资者申赎等,会让基金组合不可避免存在一定现金头寸,这就使得基金持仓难以完全贴合指数,此时管理人的现金管理能力,对最大限度降低这类拖累至关重要。此外,基金管理人的综合运营能力,包括其采用的复制策略、应对成分股特殊事件的机制以及系统支持等,均是决定其能否实现低误差、低偏离跟踪的底层支撑。因此,在挑选ETF产品时,投资者应重点关注其历史跟踪偏离度与跟踪误差数据,并将其与跟踪同指数的其他产品进行横向比较。

市场热点向来持续变化,由特定事件或消息面等引发的短期波动,不过是市场运行中的一时表现。对于理性的投资者而言,穿透短期迷雾,坚守长期投资的核心逻辑尤为重要。无论市场情绪如何起伏,长期投资回报最终都取决于指数组合的整体收益潜力,以及相关被动产品将这份潜力转化为投资者实际收益的效果。面对各类事件驱动的热潮,保持理性判断与独立思考,立足长期投资价值与产品跟踪管理能力进行分析决策,才是投资者在复杂的市场环境中实现资产稳健增值的坚实路径。

推 荐 阅 读

作者 | 晨星(中国)研究中心 崔悦

©2026 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。