终结十年涨势!美元未来怎么走?取决于这5个因素

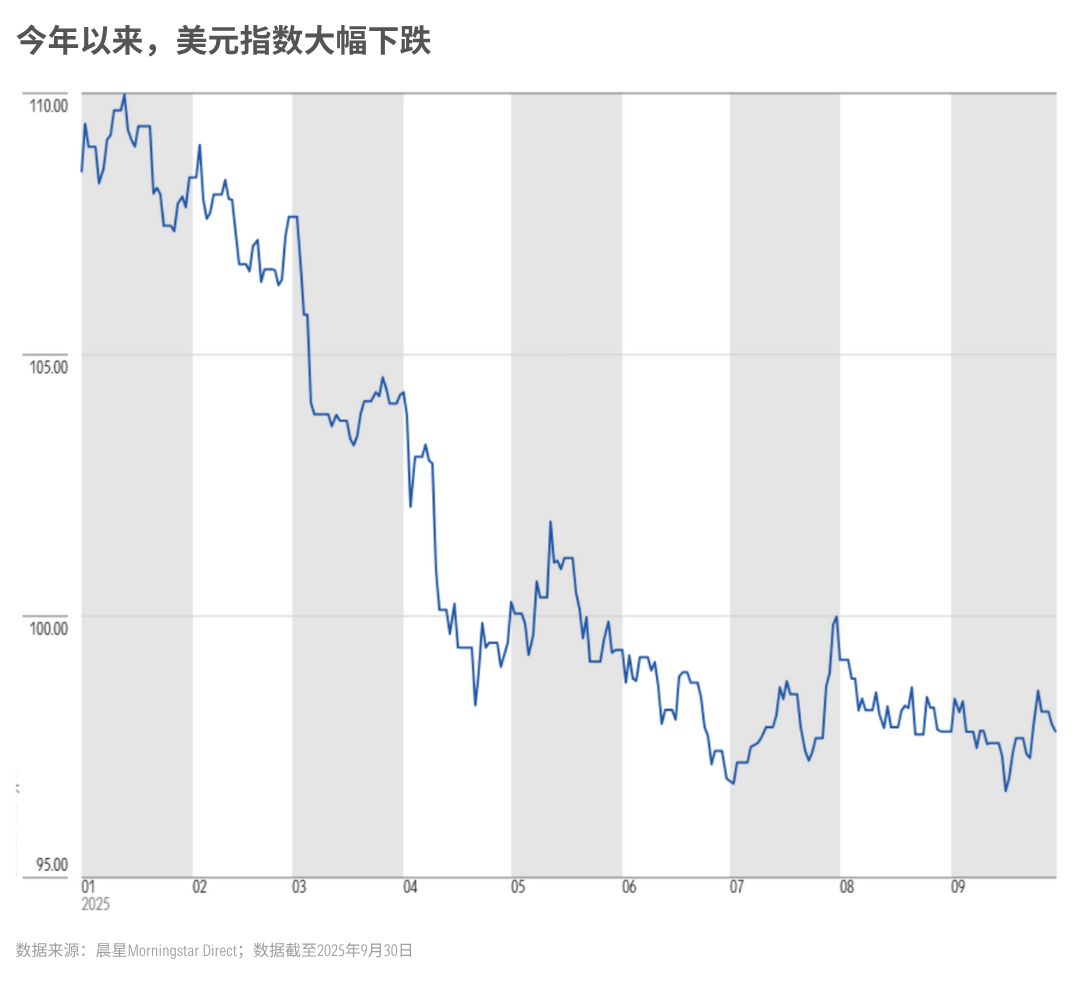

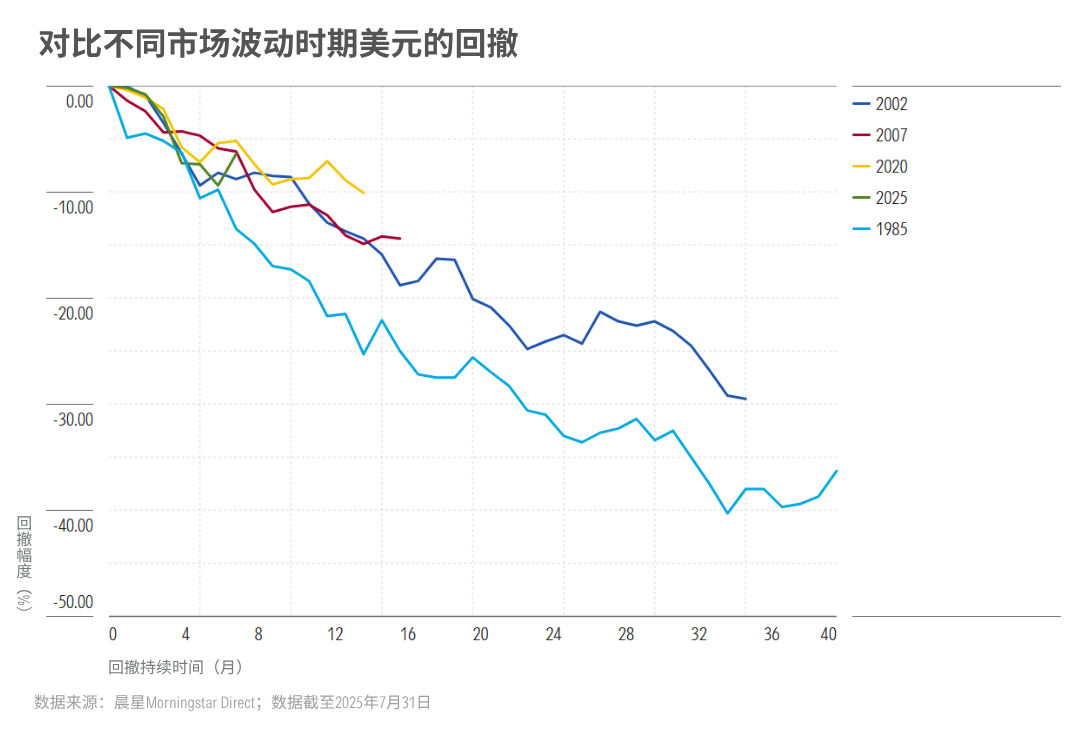

2025年,美元经历了近半个世纪以来最陡峭的一轮下跌。

追踪美元兑一篮子主要货币表现的美元指数(DXY)在今年上半年暴跌了11%;尽管三季度略有反弹,但截至9月底,美元指数在年内的累计跌幅仍接近10%,为自2010年以来、累计涨幅近40%的涨势画上了句号。

美元贬值的影响,不止体现在汇率波动上。

对全球投资者而言,这也意味着资产的重新定价:随着其他货币购买力上升、美元资产吸引力下降,国际资本也会开启新一轮对美元资产和非美资产的再配置。

眼下,市场焦点回到一个关键问题上:这轮美元下跌,是短暂调整,还是新一轮长期贬值周期的开始?

01

“美国例外论”褪色

在过去几年,“美国例外论”是全球资产配置的一大主线。

它的支持者认为,因为美国的经济、政治和美元资产具有独特的优势,所以美元得以维持强势、美国在全球周期中持续跑赢其他市场。

然而,晨星多资产研究团队认为,这种“美国例外论”正在褪色,而美元的“免费午餐”时代或也正在走向终结。随着美国经济优势的边际减弱,未来几年美元持续贬值的可能性正在上升。

从估值来看,美元当前处于高估区间。在我们日常跟踪的33种货币中,仅9种货币当前的估值高于美元。

与此同时,美国日益扩大的财政赤字、外国投资减少、储备货币主导地位的动摇、央行公信力的下降,以及地缘政治风险的上升,都意味着美元未来将面临更具挑战性的环境。

接下来,我们将从上述的五个基本面因素出发,分析他们会对未来美元走势造成的潜在影响。

02

国内因素:债务阴影与财政赤字

虽然2025年美国经济数据依旧强劲,但晨星宏观经济团队预计,未来几个季度美国经济的增长势头将逐步放缓。

近年来,虽然美联储以高利率来对抗通胀,但效果始终不显著。居高不下的通胀,不仅限制了增长,也压缩了美联储的政策空间。

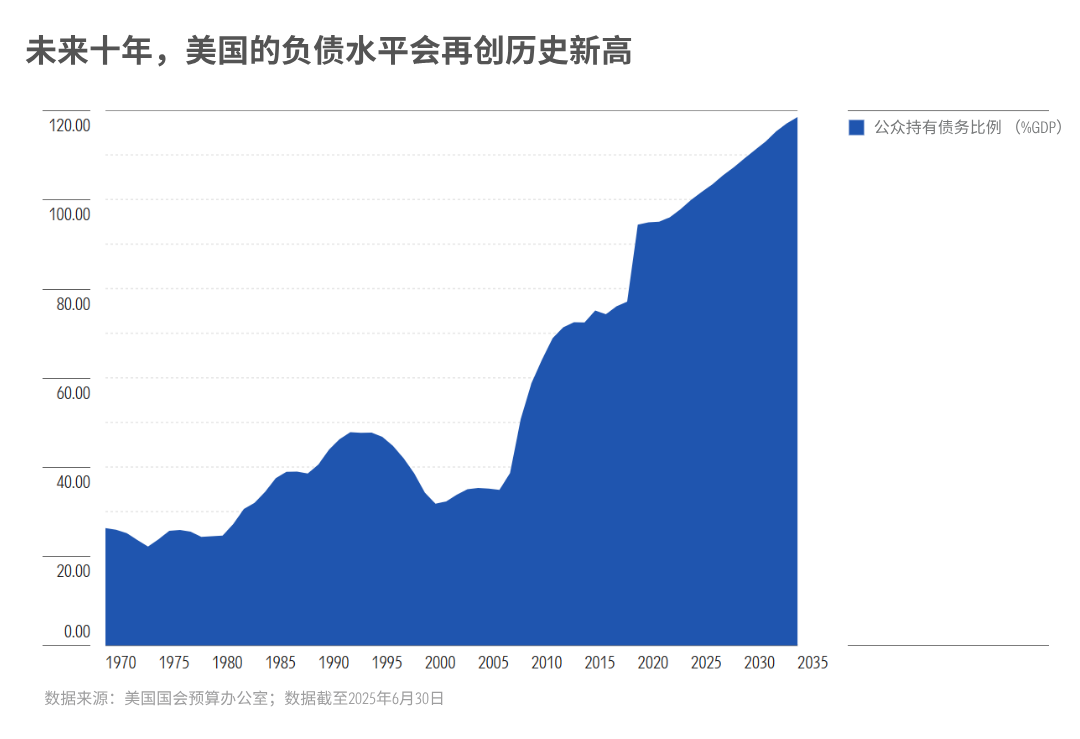

与此同时,联邦债务与利息支出继续攀升,这削弱了投资者对美国财政可持续性的信心,并对美元构成长期下行压力。

如果缺乏有效的财政收紧计划,晨星预计美国债务与GDP的比率会持续上升。

短期来看,美国家庭和企业部门的偿债压力仍处于可控水平,为经济提供了一定缓冲。但从长期角度看,财政赤字与债务扩张仍是影响美元前景的“最薄弱一环”。

03

国外因素:对海外资本的高度依赖

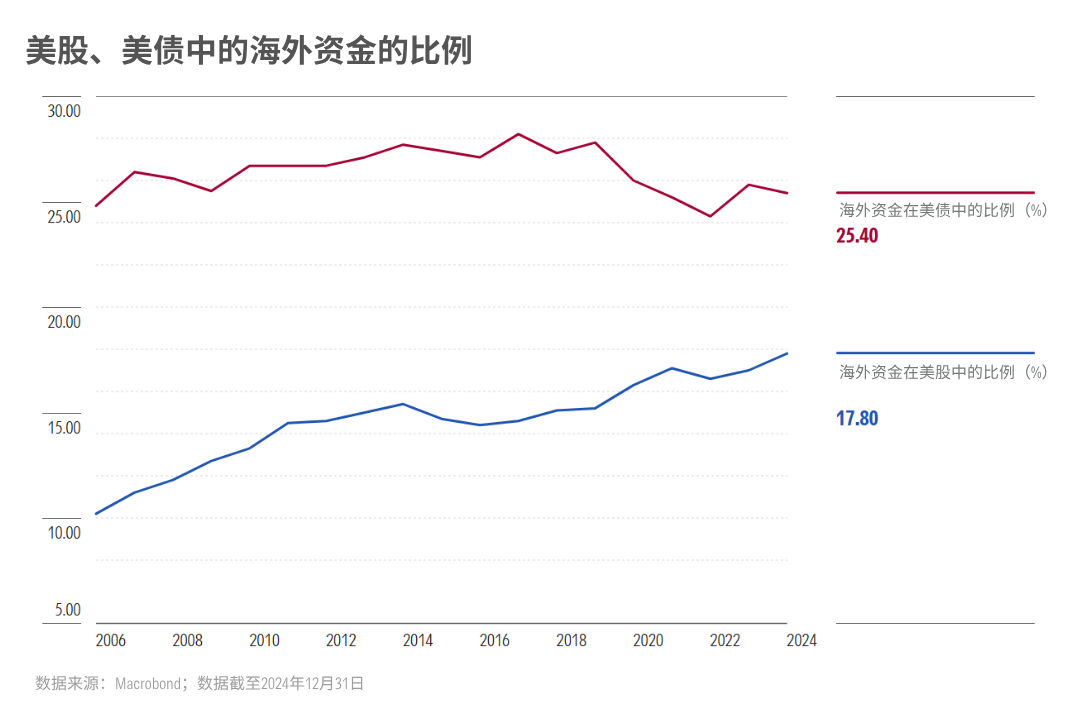

美国的经常账户赤字持续扩大,占GDP的比重不断上升,反映出美国经济对外国资本的深度依赖——这与德国、日本等长期保持贸易顺差的国家形成鲜明对比。

与此同时,美国的净国际投资头寸长期维持在大幅负值区间,说明对海外融资的依赖程度也很高。当前,外国投资者持有约18万亿美元的美国股票(约占市场总量的20%)和7万亿美元的美国国债(约占市场总量的25%)。

而在近期美元波动过程中,越来越多的全球投资者开始基于汇率变化,主动调整美元资产与非美元资产的权重。

如果未来美元资产遭遇大规模减持,不仅会直接削弱汇率稳定性,还可能加剧资本流出压力,形成“减持—贬值—再减持”的负反馈,进一步推动美元走低。

04

国际地位:主导地位不再无可撼动

尽管当前美元在全球金融体系中仍占据主导地位,但它的主导地位已不再是“无可撼动”。

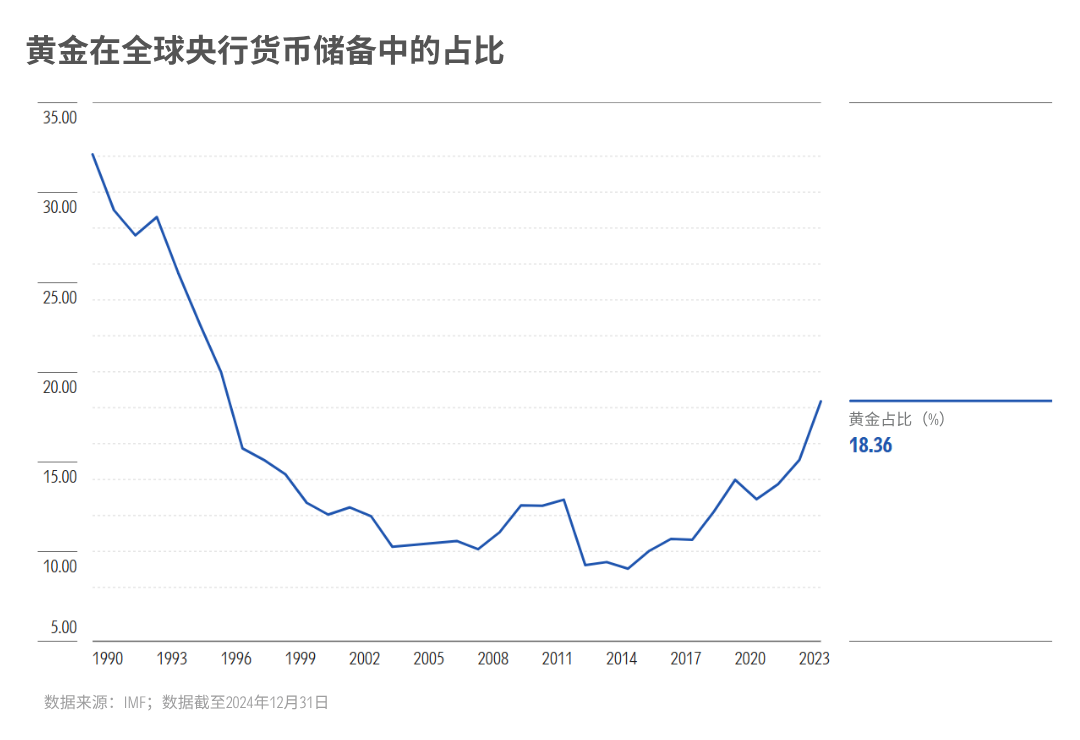

近年来,国际储备货币多元化进程正在加速。各国央行持续增持黄金储备,这背后反映的是对美国财政可持续性及美元潜在贬值的担忧。

但客观来说,目前确实尚无任何单一货币能完全替代美元的储备货币地位。近期被各国央行增持的黄金既非生息资产,也难以应用于国际贸易与金融交易的结算。

即便全球向多货币体系转型的方向是明确的,我们认为这一过程也将是缓慢且渐进的——截至当前,九成外汇交易仍以美元结算,美元在全球贸易结算中的占比约为50%,在官方外汇储备中的占比近60%。

然而,不可否认的是,美元的“避险光环”确实在减弱。

在以往全球股市出现抛售时,美元往往是投资者避险首选。但在今年4月的市场波动中,美元却罕见地与股市同步大跌。这背后折射出的,是全球投资者对美国制度与政策信心的松动。

未来,若美国财政赤字进一步扩大、政治极化加剧,叠加高杠杆金融体系的脆弱性,美元在后续危机中的“避险能力”可能进一步下降。

05

央行公信力:独立性面临政治考验

新冠疫情后通胀飙升,美联储将“应对通胀”列为首要目标——不仅大幅加息,还累计削减了约2万亿美元的资产负债表。当前市场通胀预期稳定,这在一定程度上也强化了美联储的公信力。

然而,近期政治因素对美联储决策的干涉,引发了新的担忧。

特朗普政府不仅施压美联储要求更大幅度降息,还试图罢免美联储理事莉萨・库克(Lisa Cook)——这一史无前例的举动,让市场对美联储未来的独立性产生强烈担忧。

尽管美国有相应制度保障美联储的自主权,但市场对“财政主导”(即货币政策被迫服务于政府借贷需求)的顾虑仍在升温。如果这种担忧持续加深,将削弱投资者对美元资产的信任。

06

地缘政治:不确定性的新来源

如今,地缘政治风险已成为驱动全球汇率波动的核心因素,对美元而言尤为如此。

当前来看,中美竞争仍是全球地缘格局的核心议题,俄罗斯与乌克兰的冲突则持续释放外溢风险;与此同时,美国的贸易政策与关税言论不断重塑全球增长与通胀预期,进一步加剧汇率波动。近期特朗普与普京的会晤虽在一定程度上缓解了区域紧张局势,但整体风险并未消散。

展望未来,我们认为任何导致美国更深度卷入地缘冲突的事件,都可能加重美元的下行压力。

尤其是在市场对美国制度信任度已有所下降的背景下,地缘风险的升级可能引发美元资产的集中抛售。

06

韧性依旧,但裂痕渐显

目前而言,美元仍是全球金融体系的核心基石,背后支撑它的,是美国深厚的资本市场、强大的流动性,以及制度层面的长期信任。

然而,这种“韧性”并不意味着“无懈可击”。

从估值角度看,美元仍偏高,而支撑其强势的结构性优势——从增长差异到资本吸引力——正在逐步弱化。

晨星多资产研究团队认为,随着财政压力加大、经济动能趋缓、储备货币多元化趋势加快,美元或将进入温和贬值周期。

尽管这并不意味着美元会在短期内失去全球储备货币的地位,但投资者也需要未雨绸缪:随着未来美元“特殊地位”的逐步下降,全球资产配置与汇率对冲策略的重要性将被重新定义。

本文编译自晨星多资产研究团队《Will the Dollar Keep Falling?》。

作者 | Muhammad Hamza Saleem

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3