市场急涨急跌,操作上如何应对?

节前,A股的脉冲式上涨让很多人非常上头。

然而情绪是把双刃剑,能带来预期的转向,也能带来潜在的风险。近期A股过山车式的回调,让很多刚刚 “跑步入场”的朋友无法淡定。

我们发现,其实大部分投资者都疲于追逐和学习当下在其他投资者那里看似有用的“赚钱法则”,而没有一套真正服务于自己需求的投资理念和策略。

今天我们就来聊聊为什么你投资时需要一个策略,以及如何找到最适合自己的投资策略。

01

你为什么需要自己的投资策略?

我们在过往的文章中总是会提到,想要获得投资成功,最重要且又最难的一步,就是找到自己的投资目标。

但每每提到投资目标的时候,可能很多朋友会说,这有什么好说的,“致富”就是我们的目标。

有这样的想法确实非常正常,我们每个人都想赚尽可能多的钱。

但问题是,这个目标并不能为你如何投资提供任何实际有用的指导。

如果单纯是要获得尽可能多的钱,方法实际很简单——找到未来涨幅最大的股票,然后把所有的钱都投入其中。这听起来很容易,但实际上没有人有这样的预测能力(如果有的话,这世界上就没有穷人了)。

以“致富”为目标的投资就像一场没有目的地的旅程。

在投资中要是没有方向,那你就会不断受到市场变化和市场“专家”评论的影响,或者基于某个“大佬”的言论或近期某次成功的投资案例,而不停地变换投资策略。

这个是不是像极了现在很多人的心态?低位不重锤,看到行情火热了,高位到处去找钱加仓。每天患得患失,赚一点就跑。每天就是听市场评论和股评,哪个涨得好就追哪个。

你不能指望在与其他人采取相同行动的情况下,还能够超越常人实现卓越。

—— 橡树资本创始人霍华德·马克斯

促成投资成功的关键因素不仅仅在于了解他人是如何成功的,而且在于你需要更好地了解自己。

在投资中,投资策略是一种类似于行为指南的存在。

它存在的前提就是,你明确了自己的投资目标,并了解实现这个目标需要多少钱/回报。一旦确立了投资目标和某种投资理念,你就能制定出建立在核心理念基础上的投资策略。

接下来,我们就来一步步带大家打造一个属于自己的投资策略。

02

找到可以帮你实现目标的大方向

首先,你需要对实现目标的大概路径有一个初步的概念——从投资回报和储蓄率的角度来看,每个月或者每年需要投多少钱,要多少的收益率才能达到这样的目标?

假如你的目标是在十年后攒够100万元。

如果你每个月定投5000元,那么需要这一笔投资在未来十年的年化收益达到8%左右。

想要在长期获得8%的年化投资收益,从当前各类资产的预期收益来看,单纯投资低风险的债券是无法拿到的。

所以你的预期收益,其实就回答了很多人心中的一大疑问——我组合里的股票和债券到底各应该配置多少?

虽然历史收益不能预测未来,但是它可以帮助你对这类资产的表现形成一个大致的预期。

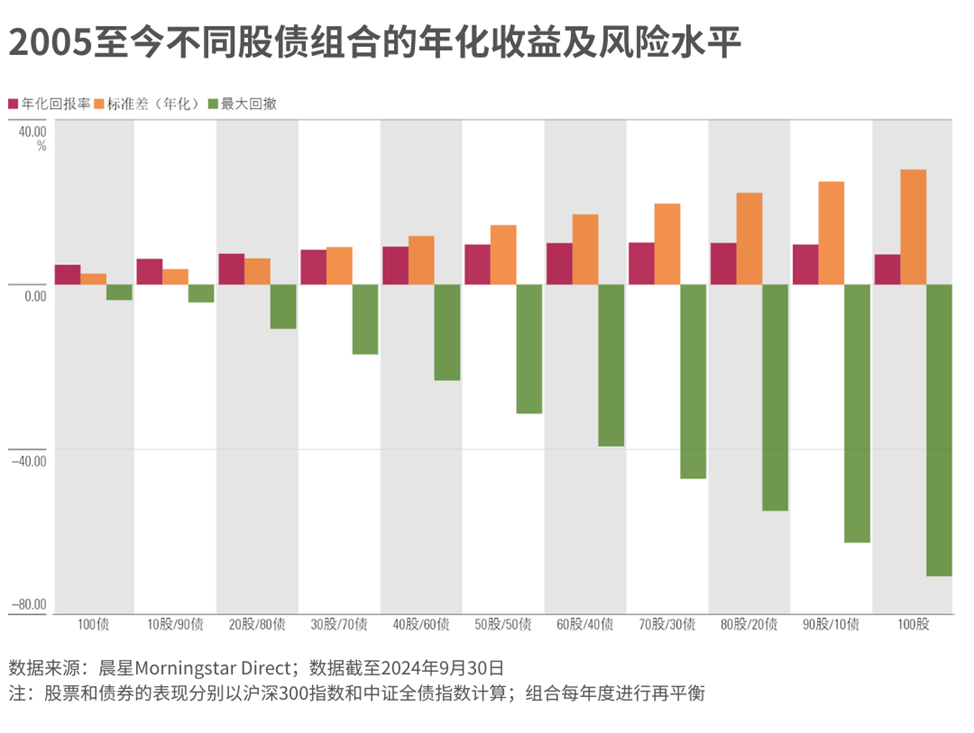

以下是根据过去近20年沪深300指数和中证全债指数的表现,拟合了不同股债配置组合的年化收益和波动(以标准差为衡量),可以给大家建立预期时提供一些参考。

当然,这个实现目标的路径,不仅要符合目标市场的实际情况,也要和你的个性特征相匹配。【👉几个简单的问题让你找到自己的投资舒适区间】

如果你的心脏根本承受不了股市这种上蹿下跳的行情,只能买点理财或者债基和货币基金,那最后拿到的收益一定也不会太高,只买理财或者货币的长期到手的年化收益大概也就只有3%左右。

既然预期年化收益率只能达到3%,想要10年后拿到100万,那就只能每个月加大投资的额度,可能需要每个月投7000元,最终才能达到这个目标。

可能有的朋友会说,别说7000了,每个月拿出5000元的余钱来投资都很困难。

如果你每个月只能拿出3000元,那实现100万的目标,可能就需要这笔投资在未来十年的年化收益达到18%或者更高。

因此,对于想“以小博大”的朋友来说,想要实现10年100万的目标,你的投资就得完全冲着进攻性的高风险资产去,保值的目标就无法兼顾了。

我们这里说的年化收益8%,并不是说每年都要稳稳赚8%的意思。

「年化回报」是将一笔投资一段时间期间(例如五年或十年)的回报换算成一年期的回报。

假设有一个基金,在5年的时间里,每年的年度回报分别是50%、-33%、20%、-40%、50%,那么这只基金在这5年内的累计总投资回报为46%,年化回报大概为8%。

「年化回报」是考虑了复利效应后计算得出的回报,并不是简单的算数平均回报。

如果用算数年均回报率的计算方法,则会把这5个百分比简单相加、然后除以5,得到9.4%的年均回报。但这个只是不考虑复利的情况。在复利效应下,如果每年可以拿到9.4%的回报,你实际在5年后能拿到手的累计总回报是56.7%,而不是上面的46%。

当然,这个公式中的变量也不只有每月的储蓄金额和预期收益率。

我们算这笔账也能帮你看清自己的目标,它到底有没有实现的可行性?

比如说,你每个月只能拿出来500块投资,想要在10年后攒到100万就是一个不切实际的目标,因为这要求你在未来十年的年化收益达到50%。可能放眼全球资本,都找不到能帮你实现这个目标的资产。世界上最能赚钱的投资大神股神巴菲特的的年化收益率也就20%。

所以,通过这一步,大家也可以对自己的目标进行一个适当的纠偏和修正。

有梦想是好事,但是财务上不切实际的目标和预期只会让我们陷入痛苦与焦虑。

03

找到你的认知优势

在正式进入「买什么」和「什么时候买」这一步前,还有一点需要你想明白:我在投资上具有哪些优势?

通常来说,我们的投资优势可能会来自四个方面:

•

信息优势: 信息优势是指比大多数其他投资者更了解某项投资的信息。拥有独特的信息可以帮你做出更好的决策。在现在这个时代,信息非常发达,无论是机构投资者和散户其实都不具备这种优势。

分析优势: 拥有与其他投资者相同的信息,但能够更好地利用这些信息,得出比别人更中得出更有价值的结论。这对于大部分散户也是很难实现的,尤其是在A股机构投资者越来越多的情况下。你要意识到,你的竞争对手不仅是刚开始学炒股的隔壁老王,还有一群受过高等教育、收入丰厚、全职做投资分析的专业团队竞争。

行为优势: 我们一直强调投资并不是一场纯智力比拼,它还涉及对自我的认知以及交易时对情绪的控制。每个人在投资的路上,都需要克服各种人性中来自贪婪和恐惧的挑战,但这对于任何投资者都是平等的,是每个人都可以拥有的优势来源。所以这也是为什么我们希望大家在入市时都要有一个自己的投资策略,有了这份指南,可以帮助你在投资中更好地控制自己的行为。

结构性优势:这里说的结构性优势是指影响投资者行为方式的外部因素。比如,因为没有和家人很好的沟通投资计划和预期,家人让你在熊市中割肉清仓,倒在了黎明前。但专业投资者在投资时会比我们面临更多的外部压力,比如说公司对于业绩考核的压力,投资者资金申赎的问题等等。

04

找到你的认知优势

然后我们再来说买什么的问题。

现在投资者面临着众多选择和投资工具,光是想在组合中配置股票资产,就有很多种选择,我到底是直接买股票、买指数基金还是买主动基金?

很多人会从收益的角度去分析不同的投资工具,但这么做其实也只能提供一个参考。别人能用好这种工具不代表你也能用好,最好的做法还是投资你最熟悉和擅长的东西。

比如说,虽然你听到身边的朋友炒股挣了很多钱,但如果你除了到处问股票代码,自己对选哪只股票都感到无从下手的话,凭什么觉得自己能靠炒股挣钱呢?你可能不太适合炒股,更应该利用一些专业组合管理的工具,比如基金。

没有信息和分析的研究优势可能也意味着你不太适合去碰一些需要太多挑选和甄别的投资。但通过宽基指数,低成本地获得市场平均回报,也是一种省时省心、避免犯大错的方法。

但如果你觉得自己有一定的信息或分析优势,那值得考虑一下这如何让这种优势发挥作用。

比如,你觉得你对不同的上市公司和商业模式有比较深入的了解,或者对于这方面有更多获取信息的渠道,那可以把投资的重点放在买股票上。

如果你在选基金经理上比较有心得,也可以找到投资理念和你非常契合的基金经理,那主动基金对你来说是一种比较好的选择。

但需要注意的是,对于任何投资者来说,想要保持长期的信息和分析优势都需要投入大量的时间和精力。

所以这也是为什么我们建议非专业和非全职的投资者,让自己的组合保持简单,这样可以减轻我们后期跟踪和打理组合的压力。

05

什么时候买卖?

投资计划中最后也是最关键的一环就是交易,买卖是否有纪律性是影响长期投资收益的关键因素。

对于现在很多人来说,判断什么时候上车和下车是投资中最困难的部分。

不知道怎么交易,也是因为你所有的判断都基于变幻莫测的市场因素,没有基于自己的情况设置一个买卖的标准。

其实归结下来,需要我们对组合做出调整的只有三种情况:

•

买入的逻辑不再成立:这就涉及到买入的逻辑,我们做每一笔投资的时候都需要知道自己是为什么买、看好什么(当然收益高并不是一个好的买入逻辑,你至少得弄明白它为什么比别人收益高),当这个逻辑不再成立的时候,就是可以考虑卖出的时候了

再平衡:在实际投资中,但即便你不进行任何买卖操作,如果股市出现下跌、债市上涨,组合中的股票资产就会“自动”缩水,组合里的股债配比也会发生变化。再平衡就是在原有资产配置比例的指导下,对一年内表现突出的资产上进行止盈,并把这个钱补到同期表现相对较弱的那类资产上,纪律性地实现 “低买高卖”。

自己的投资目标发生变化:我们的投资策略并不是一个刻板的“死”计划,因为每个人可能会因为年龄的增长、获得更多的经验和知识,不断地刷新“我想通过投资获得什么”这个问题的答案。当这种情况发生时,最好的办法是回到第一步回顾自己的目标和策略,并对组合持仓进行相应的调整。

往期推荐 ●●

// 1

// 2

// 3