低波基金回报差领跑“黑马”揭秘,投资者回报提升路径何寻?中国公募基金的投资者回报差研究-当幻想撞上现实 第三章

导语

在投资者为何在高波动和热门行业产品上“难赚钱”?中国公募基金的投资者回报差研究-当幻想撞上现实 第二章中,我们已对主动偏股基金投资者回报差的成因脉络进行了解构。然而,投资市场具有多样性,不同类型基金在投资策略和风险收益特征等方面存在显著差异,投资者回报差亦表现不一。在本章节中,我们将目光转向偏债型基金与宽基类产品。偏债型基金投资者回报差相对较窄,而尽管宽基类产品有着较高的波动性, 但它却有正向的投资者回报差,其背后潜藏的内在逻辑亟待深入探究。此外,作为中国公募基金投资者回报差研究的终章,本文还将在整合前文分析成果的基础上,提出一系列提升投资者回报的实操建议,旨在为投资者优化投资决策提供专业、实用的参考。

1

波动较低的偏债型产品中,保守混合基金的投资者回报差为-0.86%,固收型基金的投资者回报差为-0.62%,显著优于主动股票-2.65%的投资者回报差。偏债型产品以债券作为底层资产,相比高风险产品,整体收益特征更为稳健,加之投资者选择此类产品多基于防御性考量,有助于降低投资者的短期交易冲动。

2

宽基类的被动基金以2.81%的正投资者回报差脱颖而出。许多宽基类被动基金,尤其是宽基类ETF,机构投资者占比较高。在我们此次研究的五年期间,这些机构投资者资金大规模流入的时间刚好处于市场低位,且落在这研究期间的末段,该新资金未参与此前的下跌阶段,导致投资者回报差更为正向。值得一提的是,在这一低位阶段流入的资金中,相当比例来自国家资金代表的中央汇金为稳定市场、提振信心而对宽基类ETF的大举增持。

3

挑选基金时,投资者需谨慎评估自身风险承受能力,进行多维度理性评估,优选与自身风险偏好适配、投研团队资深、投资策略稳定、风控完善的基金。此外,投资者应跳出单一收益导向的思维桎梏,并通过选取风险收益特征不同的基金,构建多元化投资组合,以在市场波动中分散风险,提升自身组合的抗风险能力。

4

投资者应践行长期持有理念,主动规避短期择时和情绪化决策,借助时间的力量来熨平市场波动,降低因不当择时产生的投资者回报差,进而有利于实现资产的长期增值。

01

波动性较低的资产类型缘何领跑投资者回报差

在多数资产类型投资者回报差呈现显著负值的情况下,偏债型的保守混合和固收型却有着较小的投资者回报差,宽基类产品的正投资者回报差更是令人眼前一亮。其中,就偏债型的保守混合和固收型产品而言,较小的投资者回报差与这些产品本身具有低波动的收益特性有关。因底层资产以债券为主,总体收益较稳,从第二章的图表4可以看出,与偏股型基金相比,其波动性要低得多。不仅如此,投资者常常出于防御目的而购买这类产品,这种投资目的在很大程度上能够减少投资者的短期交易冲动。

标准混合型基金呈现小幅度的正向投资者回报差。这与我们美国市场投资者回报差的研究发现类似:在美国市场各类主要资产类型的基金普遍存在投资者回报差为负值的情况下,集股票、债券及其它资产类别于一身的混合型基金有着最好的投资者回报差。在美国,投资者常将这些混合型基金作为长期养老规划的投资工具。基于长期投资的目标,加之在养老投资场景中常见的定投方式,这类基金的投资者回报往往较为接近基金回报,甚至在一些研究期内会出现正向投资者回报差的情况。在中国,随着作为第三支柱的个人养老金制度落地,不同风险等级的养老FOF产品不断推出,其中不乏标准混合类的产品。在此趋势下,养老与长期投资理念逐渐深入人心,投资者也开始意识到定投策略的价值。

被动产品方面,中国投资者的资金正普遍快速地流入其中。被动产品最大的亮点在于费用低廉,叠加过去几年主动产品的超额收益空间不断压缩,指数化投资日益普及,被动产品对投资者的吸引力与日俱增。与此同时,资管新规落地推动中长期资金入市,鼓励长钱长投,如险资这类中长期资金加快布局ETF等被动产品,进一步推动资金向被动产品流入。特别是一些宽基类产品,它们追踪的指数行业覆盖面广、成分股分散、市场代表性较高,长期来看有助于平滑市场周期内的波动。例如博时裕富沪深300指数A,截至2024年12月31日,该指数基金五年期年化波动率为18.13%,显著低于研究中主动股票产品同期23.57%的年化平均波动率。即便如此,过去五年,被动行业基金仍有着-1.91%的负向年化投资者回报差。这进一步印证了前文分析:产品收益波动越剧烈,越容易诱发追涨杀跌,聚焦细分领域的投资风险往往更高。

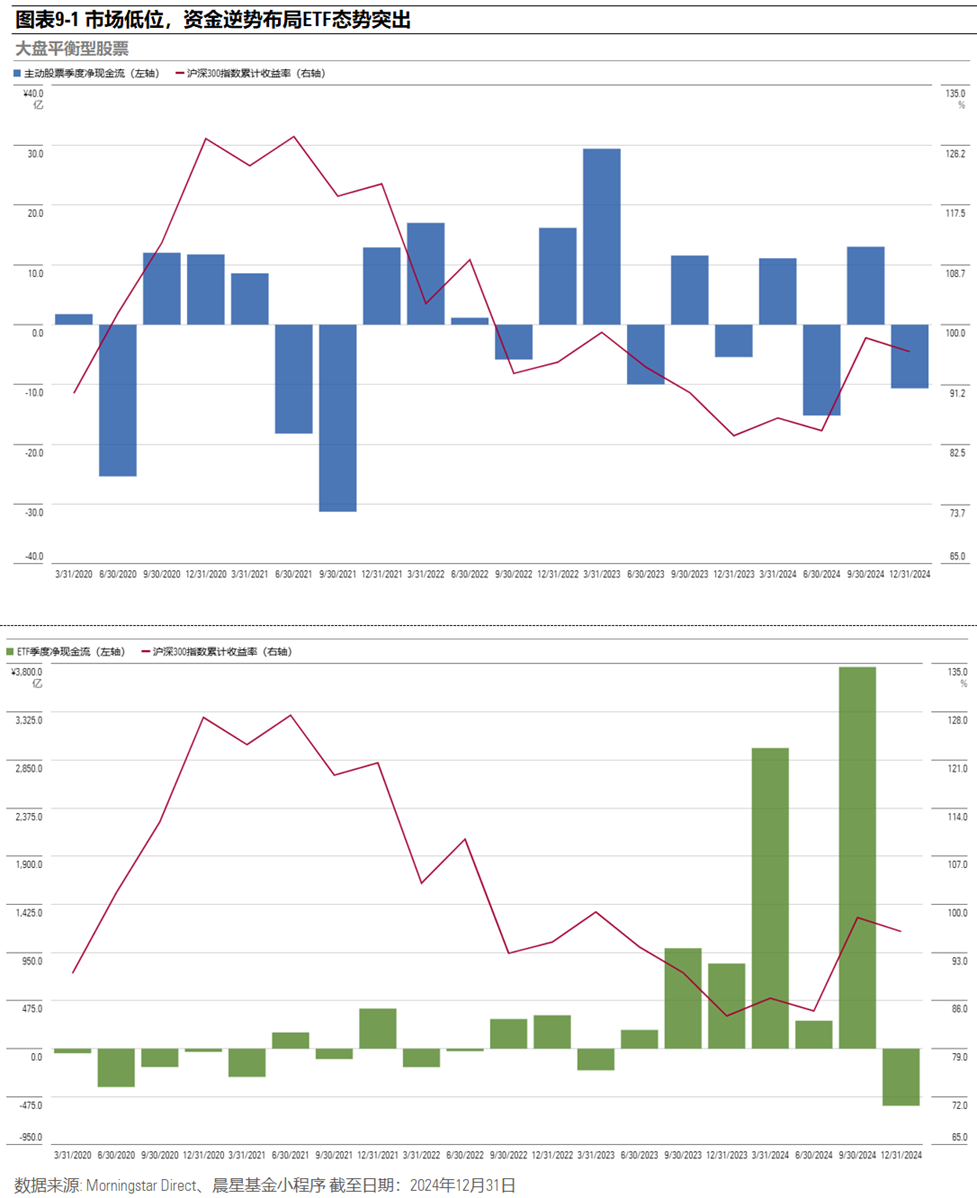

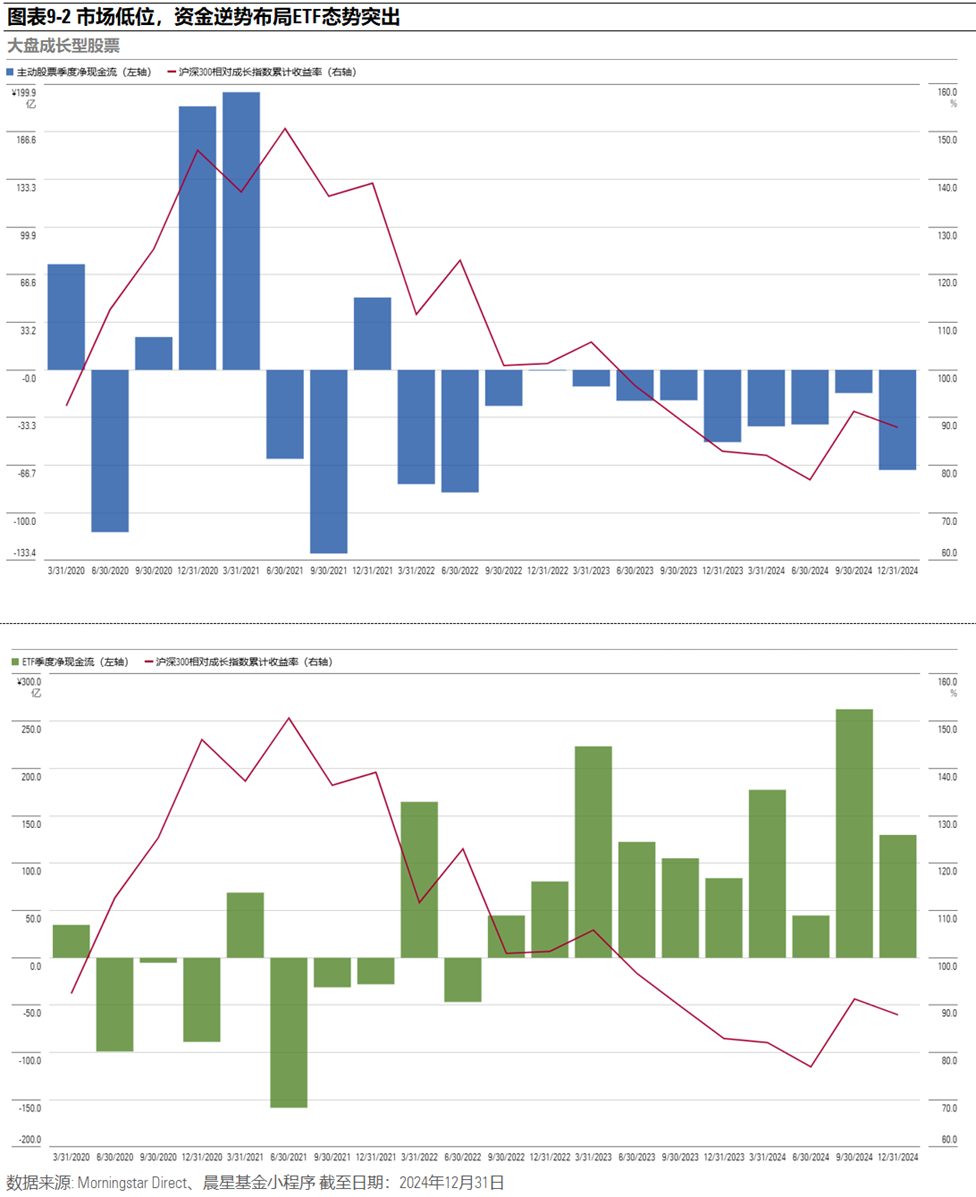

宽基类被动产品2.81%的正向投资者回报差与同类型的主动股票基金-2.65%的负向投资者回报差呈明显对比。以大盘平衡和大盘成长两个主流风格的宽基类ETF为例,图表9-1和9-2的资金流向数据显示:当市场处于高位时,同类型的主动股票基金吸引大量资金追高,以主动大盘成长股票基金尤其显著;相反,当市场处于低位时,许多同类型的主动股票基金遭遇赎回潮,ETF反而成为资金逆势布局的对象,2023至2024年期间大盘平衡和大盘成长型ETF的资金逆势流入便是典型例证。这期间ETF资金大规模流入的时间刚好处于市场低位,且落在我们此次研究五年期的末段,该新资金未参与此前的下跌阶段,导致投资者回报差更为正向。

进一步分析2023年至2024年期间相关ETF持有人的持有份额后,我们发现,宽基类ETF的正向投资者回报差一定程度与机构的操作有关。当中,国家资金代表的中央汇金和以险资为代表的中长期机构资金在此期间大幅增持主流宽基类ETF。根据大盘平衡型ETF和大盘成长型ETF半年报和年报披露的前十大持有人数据显示,大盘平衡型ETF方面,截至2024年底,中央汇金持有的份额较2022年底实现大幅跃升,从183.9亿份激增至2194.2亿份,在同类ETF前十大持有人份额合计中的占比也从21.5%攀升到57.1%;险资的持有份额同样显著增长,份额由73.9亿份增长至539.8亿份,在同类ETF前十大持有人份额合计中的占比从8.6%提升至14.0%。大盘成长型ETF方面,这两类机构资金的增持趋势同样显著。中央汇金的持有份额从2022年底的12.4亿份增至2024年底的169.7亿份,在同类ETF前十大持有人份额合计中的占比由3.5%提升至17.5%;险资的持有份额从19.7亿份增长至233.5亿份,在同类ETF前十大持有人份额合计中的占比从5.6%上升至24.1%。中央汇金的增持更多是为了通过沪深300、创业板等宽基类ETF,发挥其自身稳定市场、提振投资者信心的“稳定器”作用。险资则更多是在监管鼓励中长期资金入市的政策支持下,基于自身资产配置需求的布局。

02

如何改善投资者回报

提升投资者回报需构建需求端与供给端协同优化的生态体系。从投资者需求侧分析,核心在于强化理性决策能力。首先,投资者要学会建立系统化的基金筛选框架,重点评估基金经理及其投研团队的能力圈、稳定性和协作效能、投资策略的底层逻辑与执行有效性,并关注费率结构对长期收益的侵蚀效应。其次,投资者还应明确自身的风险偏好,以确保投资选择与自身的风险承受能力相匹配,降低风险错配导致的决策失误。除此之外,投资者可采用多元策略分散配置,将不同风险收益属性的产品有机组合以强化组合抗波动韧性,最终形成理性评估、严谨筛选与分散配置三位一体的投资框架,实现长期资产增值目标。此外,交易方面,投资者还需通过长期持有跨越短期波动,规避追涨杀跌行为。

我们发现,那些在合同中设置了更长最短持有期的养老目标FOF产品,普遍较同类有着更好的投资者回报差。因这些FOF大多成立仅满三年,我们仅观察其三年期数据。如保守混合中持有期三年的FOF产品三年期年化投资者回报差为0.43%,而同类持有期小于三年或无持有期的FOF产品三年期年化投资者回报差为-0.99%;目标日期产品中持有期五年的FOF产品三年期年化投资者回报差为1.10%,显著优于同类持有期小于五年或者无持有期FOF产品的-0.35%。这种长锁定期不仅能有效遏制投资者在波动中的频繁申赎,助力其穿越市场周期,还能为基金策略执行创造稳定的资金环境,以减少为应对申赎资金而产生的流动性冲击。2022年4月,证监会发布的《关于加快推进公募基金行业高质量发展的意见》便明确提出,要“鼓励行业机构开发各类具有锁定期、服务投资者生命周期的基金产品”,以提升中长期资金占比。供给侧方面,渠道端也不能忽视。可引导投顾收入与客户投资收益挂钩,取代以基金销售佣金为主的获利模式,以此驱动投顾服务质量升级,真正实现以客户利益为核心的价值导向。此外,基金公司和渠道还应合力完善长效投资者教育体系,帮助投资者理解长期持有的价值内核。晨星也一直长期深耕投资者教育领域,依托深厚的行业积淀与专业研究能力,持续输出富有洞见的思想领导力内容、高价值的研究成果及实操性强的投资者指南,通过系统化的知识赋能助力投资者在复杂多变的市场环境中构建科学投资框架,从容应对挑战并迈向长期成功。

最后,让我们聚焦并回顾中国公募基金投资者回报差系列报告的核心发现。通过深入剖析不同资产类别的基金回报数据、投资者回报数据及投资者行为特征,重述这项研究的关键要点,从中探寻投资者回报差形成的改善路径,为公募基金行业提升投资者体验提供更具价值的参考。

扫描下方二维码,或点击文末“阅读原文”,获取《中国公募基金投资者的回报差研究》报告原文!

推 荐 阅 读

作者 | 晨星(中国)研究中心

崔悦、孙珩