不买房也想愉快收租,REITs适合你吗?

自2021年6月首次在中国发行以来,公募REITs已经有29只了。作为一类创新金融产品,发展不可谓不快速。

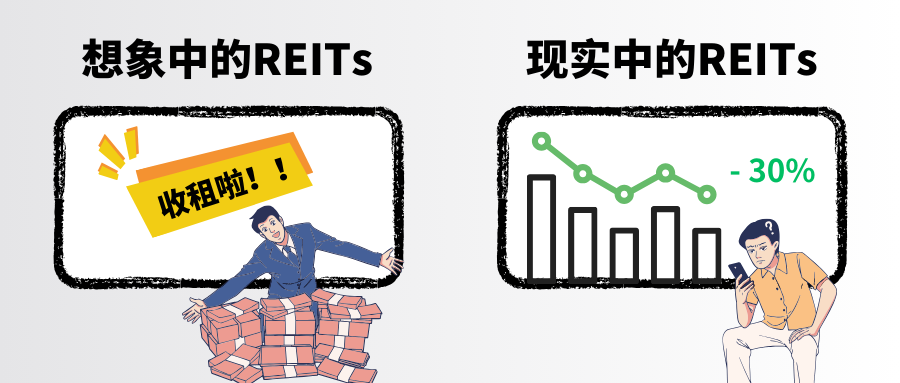

最初,很多人以为投资REITs是低风险资产,可以愉快地当“包租婆”、“包租公”,实现收租自由。

但买了之后却发现,怎么和想象的不一样,交易价格跌跌不休,开始有点慌了...

截至2023年11月27日,今年以来有些REITs在二级市场的价格已经累计跌超30%。

今天,我们就来重新认识一下REITs到底是什么。

01

REITs是什么?

REITs(Real Estate Investment Trusts,不动产投资信托基金)是指在证券交易所公开交易,通过证券化方式将具有持续、稳定收益的不动产资产或权益,转化为流动性较强的上市证券的标准化金融产品。

简单来说,就是把房地产或者基建等流动性差的资产证券化。

从成熟市场的经验看,REITs其实就是股票。

在全球行业分类系统(GICS)的规则中,REITs是作为房地产行业的一个二级子行业存在的,是在纽交所或者纳斯达克进行交易的股票产品。

而在国内,公募REITs虽然由公募基金管理发行,但不是以可以随时申赎的开放式基金的形式,而是封闭经营的。

封闭式基金的玩法就和开放式基金完全不同了。开放式基金每天会根据组合里资产的价值高低,计算出一个净值,买进和赎回都是按照净值进行。

而封闭式基金,在发行期后就不再接受投资者的买进或卖出。虽然基金公司每天也会按照组合资产计算净值,但是投资者想要进出,就只能去二级市场买卖,交易流程和买卖股票相同,且成交价格也完全是由市场供需来决定。

按照证监会的销售适当性管理办法内容,到期时限和流动性都是评估风险等级时需要重点考量的因素。

目前大部分公募REITs的底层资产是房产、公路、港口等变现较为困难、流动性不那么好的投资品,而且封闭期都在10到60年不等,时间特别的长,导致大部分投资者并不能按照REITs的净值计算收益,想要中途退出只能在二级市场交易份额,使得REITs和股票的特征极为一致。

按照证监会销售适当性的要求,投资股票的投资者必须高于C3的风险承受等级。而大家都知道,股票并不是一种低风险的投资产品。同理,REITs也不应是低风险的投资品。

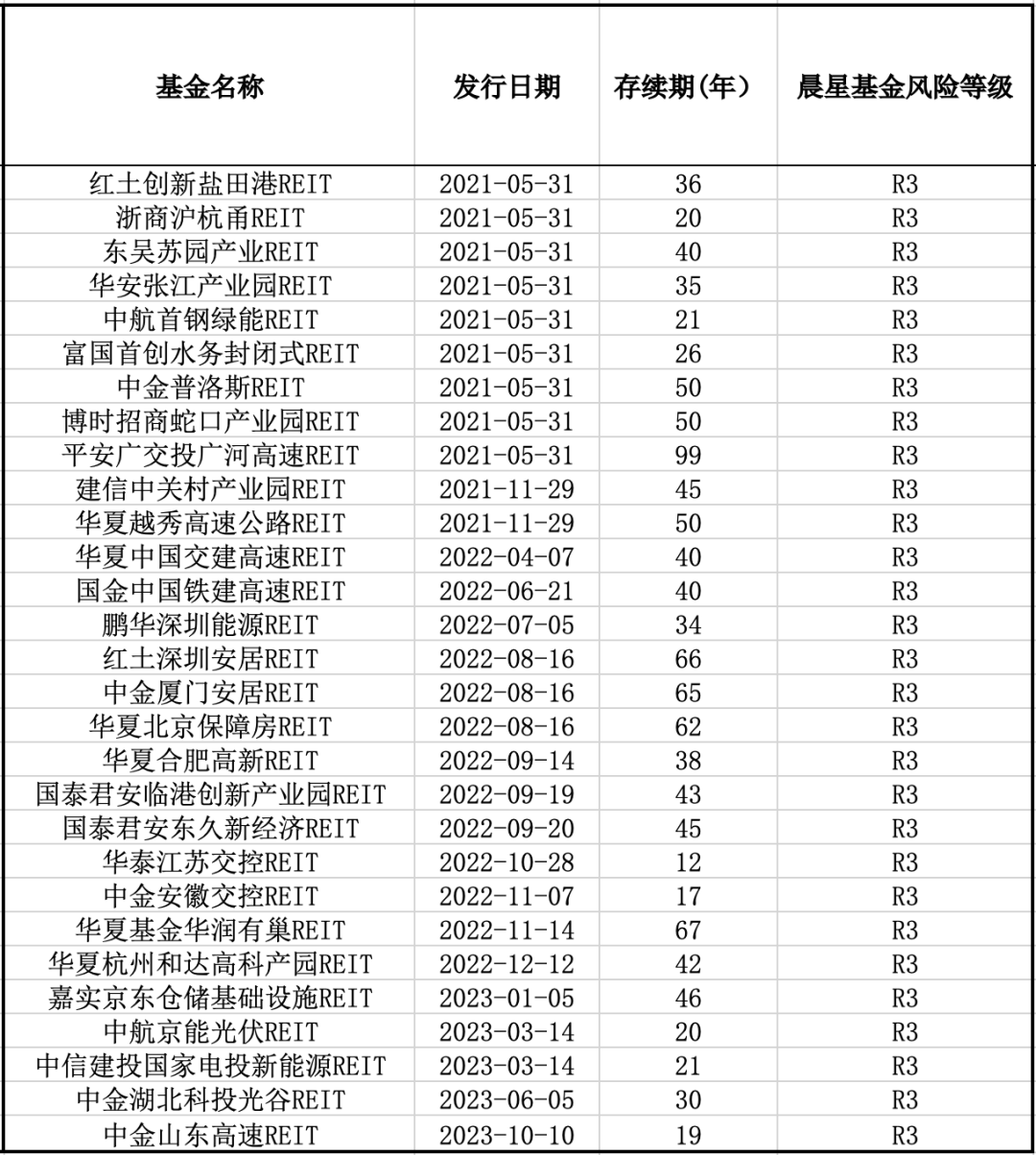

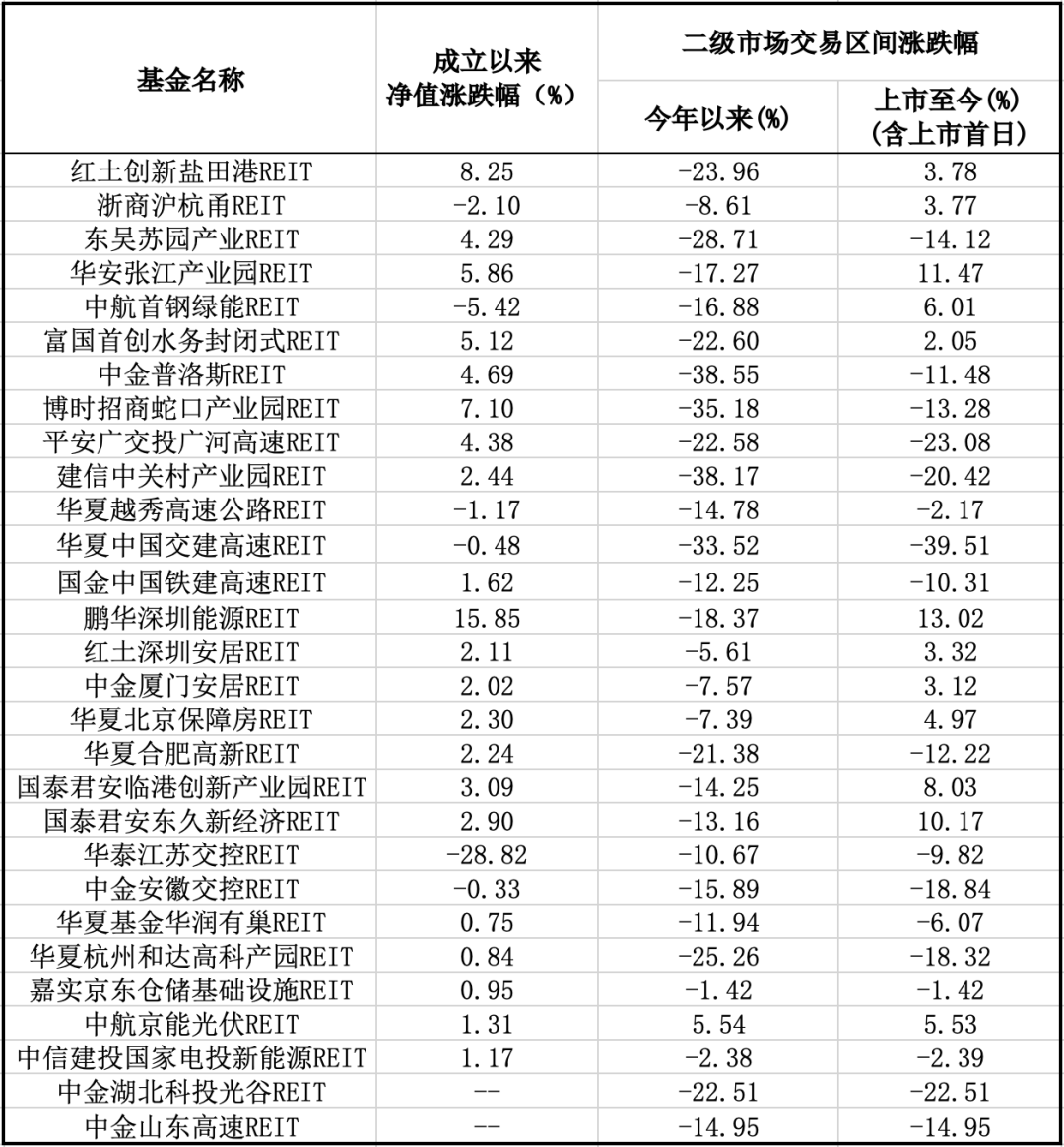

公募REITs基金基本信息

数据来源:同花顺、Morningstar Direct

数据截至:2023年11月27日

公募REITs基金业绩表现

数据来源:同花顺、Morningstar Direct

数据截至:2023年11月27日

02

REITs的风险几何?

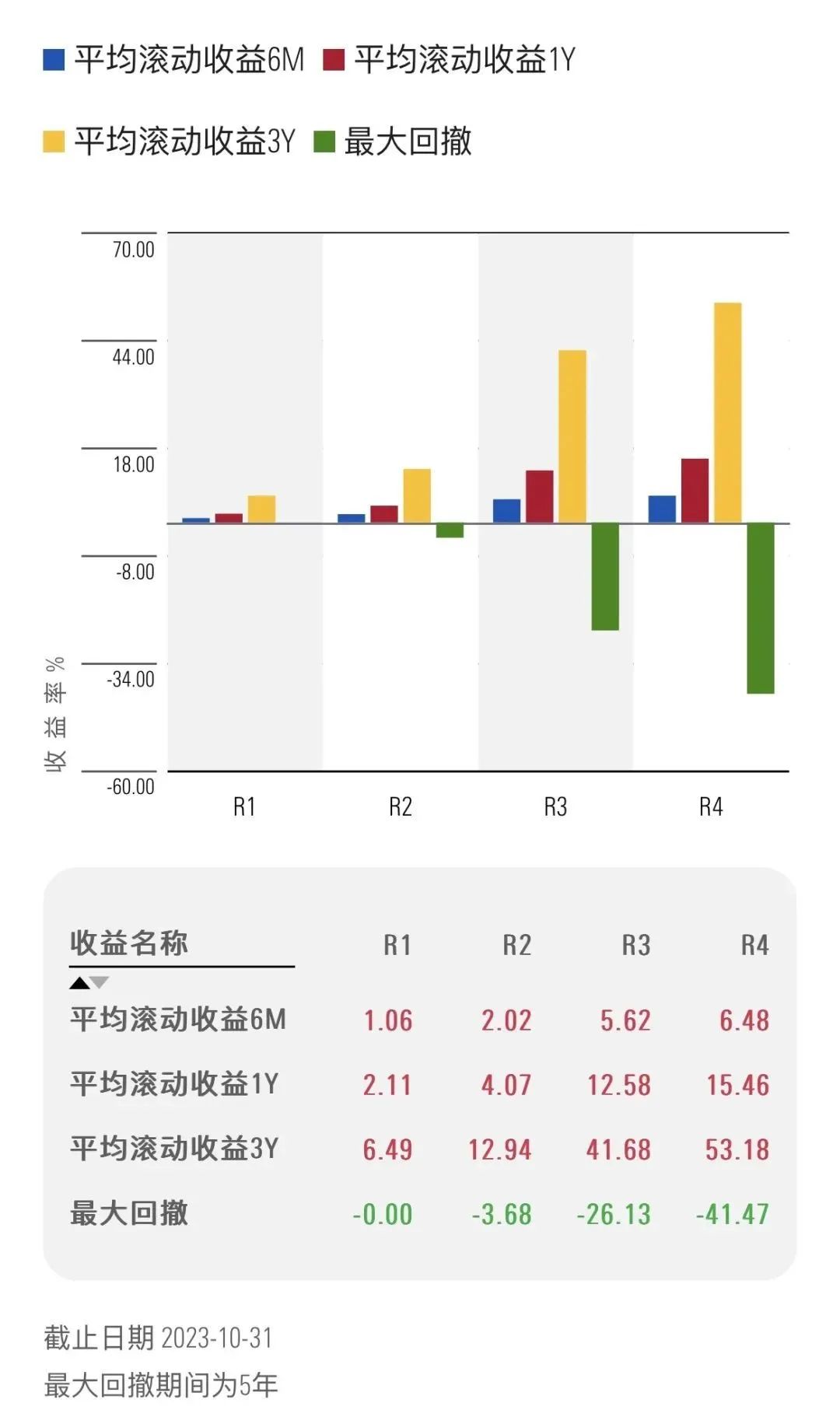

在目前晨星的销售适当性管理体系中,中国发行的所有REITs的风险评价都为R3等级,总体来说还是比较合适的。

数据来源:晨星基金小程序(测试版)

但是,纵观整个市场,目前对REITs的风险评定还是比较混乱的。

有的基金公司把REITs的风险评价放在R5。

在市场上,风险评定为C3投资者可以投资股票,绝大多数混合偏股型和股票型基金的风险等级都是R4。

R5一般产品结构复杂且难以被理解,难以对产品进行估值,流动性较差,可能对本金造成重大损失,可使用高杠杆运行。历史上,R5是杠杆分级基金“专属”的风险等级。

但据大多数REITs的公开披露,很多基金公司对REITs的风险收益定位又是“高于债券型和货币型基金,低于股票型基金”。

这确实挺尴尬,在风险等级中和招募说明书中展示的是不同观点,有点左右互搏,让投资者难以揣摩了。

在为个人投资者服务的过程中,对于风险需要有明确一致的观点,才算是做到了KYC(了解你的客户)和KYP(了解你的产品)。

晨星认为,目前市场上的REITs是一种风险收益特征与股票类似的投资品种,属于具有中风险特征的产品。

作为财富管理行业的从业人员,有责任也有义务将观点明确的风险特征传递出去,让合适的投资者购买到适合自己的产品,才能促进财富管理行业长期有效的发展。

前往晨星基金小程序(测试版)搜索基金,即可查看风险等级。点击文末“阅读原文”,获取《Morningstar晨星基金产品风险评价方法》。

作者|汪忆帆

编辑|屈辰晨 陈昱融