全球市场动荡加剧,投资者如何布局?晨星三季度投资展望来了

过去一年,在地缘政治冲击升级、关税贸易战不断发酵等多重因素的影响下,国际金融市场动荡加剧,整体呈现复杂多变的态势。

对于广大投资者而言,如何在当下的市场环境中准确洞悉走势,及时把握潜在的投资机遇?

晨星美国研究团队近期发布了三季度全球市场投资展望报告,让我们结合市场最新数据,为大家详细解析当下最值得关注的板块和投资主题。

01

各类资产表现分化

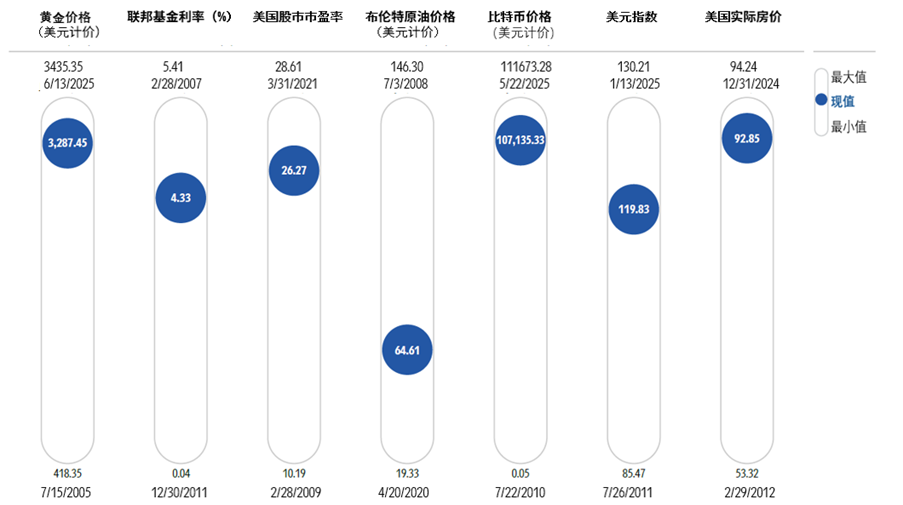

今年以来,全球市场多个板块表现分化:黄金、比特币等的价格在二季度双双创下新高,展现出强劲的上涨势头。

美元指数在1月上涨至历史高位后进入了回调阶段。布伦特原油价格则在今年以来呈现出下行的态势。

下图展示了各项资产指标当前水平在过去20年中所处的市场位置,为投资者判断各类资产的估值合理性及历史位置提供了直观参考。

美国金融市场主要指标

数据来源:Morningstar Direct,圣路易斯联邦储备银行,美国全国房地产经纪人协会,Macrobond

数据起止日期:2005年7月1日 – 2025年6月30日

02

美股短期面临回调压力、长期有望向好回升

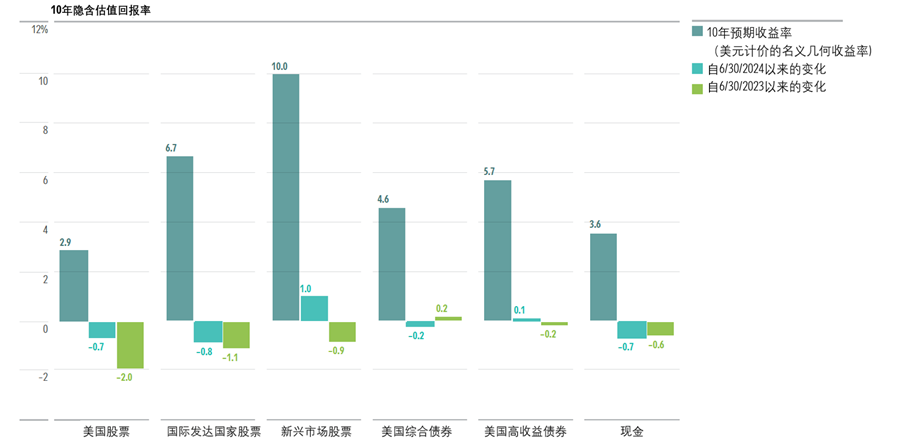

估值隐含回报(VIR)是进行跨资产类别比较时的重要指标,它能够帮助投资者衡量资产在未来一段时间内可能产生的潜在回报预期。

过去两年,美国和国际发达市场股票的估值隐含回报出现了显著下降,这意味着这些市场的股票在估值吸引力上有所减弱。

相对而言,新兴市场股票的估值隐含回报自去年以来呈现出显著上升的趋势,显示出其在当前所具备的较高投资潜力。

固定收益类资产的估值隐含回报基本保持稳定,为追求稳健收益的投资者提供了可靠的选择;而现金资产的估值隐含回报则出现了下滑,意味着持有现金的机会成本有所上升。

各类资产10年估值隐含回报率

数据来源:Ibbotson, R., & Straehl, P. 2015. “The Supply of Stock Returns: Adding Back Buybacks."

数据截止日期:2025年6月30日

注:估值隐含回报是根据晨星对企业及经济基本面的预测得出的。晨星的股票预测模型刊登在Straehl 和Ibbotson于2015 年发表的论文中,主要通过对通胀、总收益率、增长以及估值变化等股票收益来源进行预测。固定收益模型则基于对通胀、实际利率、期限利差和信用利差等因素对估值隐含回报利率进行预测。

03

估值隐含回报率来源拆解

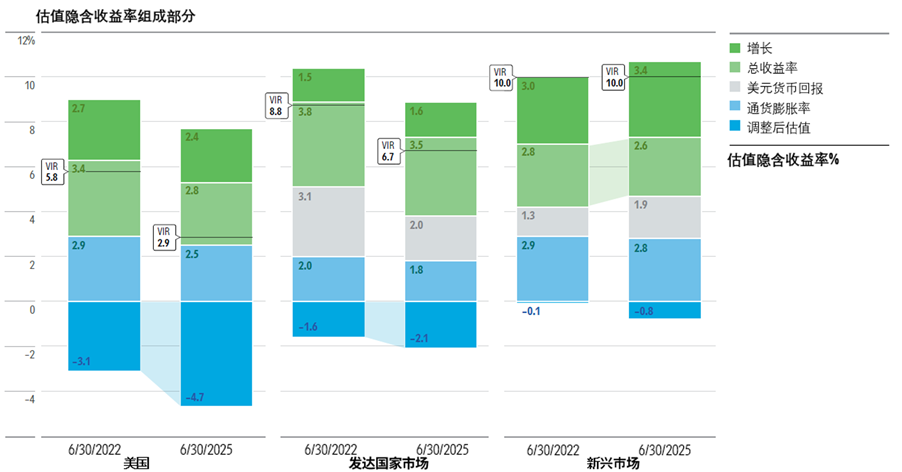

截至2025年6月30日,新兴市场股票以美元计价的估值隐含回报达到10.0%,远高于美国股票 2.9%的估值隐含回报。

通过分析可以发现,这一差异并非源于增长率和总收益率等基本面因素,而更多是由市场对估值的预期变化以及汇率波动等因素驱动形成的。

这也意味着,新兴市场股票当前的估值优势更多来自于市场情绪和外部环境的影响,而非企业自身盈利能力的根本性差异。

各市场估值隐含收益率组成部分

数据来源:晨星;数据截止日期:2025年6月30日

注:(1) 增长是指假定的基本面长期增长率;(2) 总收益率由平均总派付额除以每股价格计算得来,其中平均总派息包括每股股息和净股票回购(股票回购减去股票发行);(3) 美元货币回报假设在10年内,给定货币相对美元向长期公允价值回归的货币变动情况;(4) 通货膨胀率为未来 10 年的假设平均通胀率;(5) 调整后估值指10年内,盈利和其对应的价格向公允价值的回归;(6) 估值隐含回报率是基于远期回报要素计算的 10 年期远期年化预期回报。

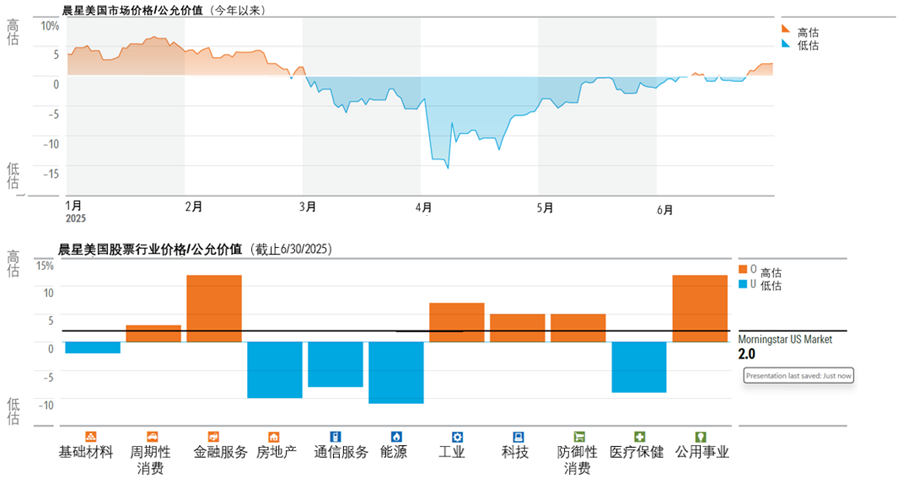

04

行业估值分化特征显著

今年上半年以来,受关税驱动的市场波动影响,晨星美国市场指数的股票中位数在大部分时间处于低估状态。但是,股票中位数自4月以来估值出现了明显回升,截止6月底已处于高估2.0%的水平。

此外,不同行业的估值出现了分化:公用事业、金融服务和工业板块的估值偏高,投资者在参与这些板块的投资时,需警惕可能出现的回调风险;医疗保健、能源和房地产板块则处于低估区间,这些板块可能因市场对其价值的重新认识而存在 “错杀” 后的修复机会,值得投资者重点关注。

美国市场和各股票行业今年以来估值情况

数据来源:晨星;数据截止日期:2025年6月30日

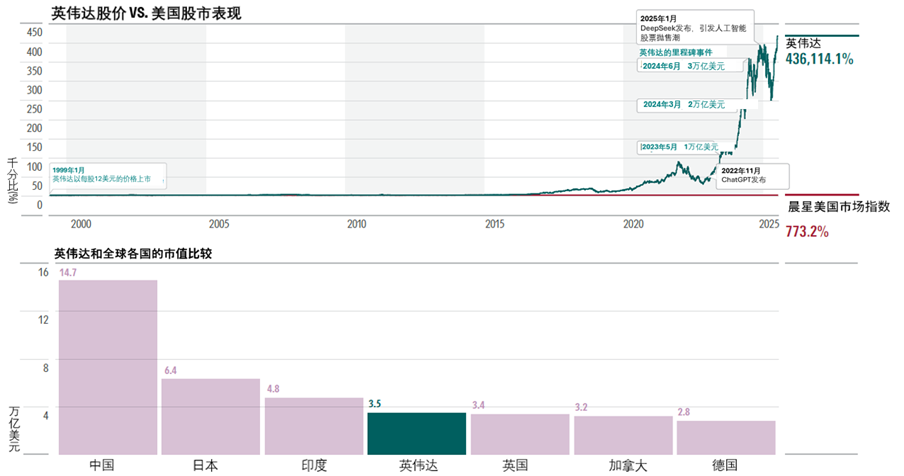

05

英伟达的亮眼表现

在行业估值分化的大背景下,以英伟达为代表的个别龙头企业表现尤为突出。

自1999年1月上市以来,英伟达的累计回报率远超美国股市整体水平500多倍。其股票迅猛增长的动力主要得益于2022年末开始兴起的生成式人工智能的快速发展。

截至2025年6月底,英伟达的市值超过了英国、加拿大和德国等国家的股市市值,其在全球资本市场中的影响力可见一斑。

英伟达股价和市值表现

数据来源:Morningstar Direct;数据截止日期:2025年6月30日

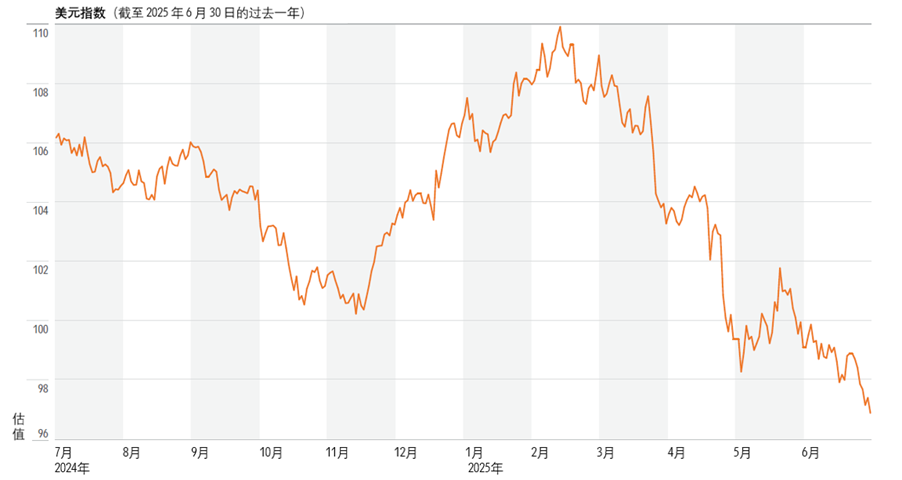

06

美元今年以来呈现大幅走弱态势

2024 年美国总统大选后,投资者对特朗普政府减税政策以及推动经济增长抱有乐观预期,带动美元走强。

然而,这种乐观情绪在进入今年上半年后逐渐消退,主要是因为特朗普政府大规模关税计划的落地及财政赤字恶化引发的担忧,市场对美元的信心减弱,进而推动美元大幅走弱。

2024-2025上半年美元指数走势

数据来源:Macrobond Financial;数据截止日期:2025年6月30日

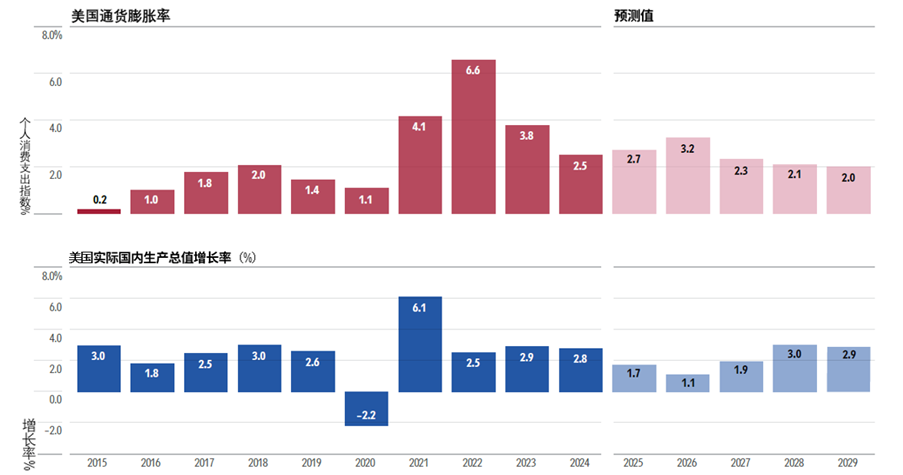

07

关税冲击下的美国经济前景展望

随着美国关税飙升至近百年来的最高水平,其经济前景形势严峻。

与晨星在4月关税贸易战前的预测相比,晨星将2025 - 2026年美国实际国内生产总值(GDP)增长预测累计下调了0.7%,到2029年预计将累计下调1%。

另外,晨星还将2025-2026年的通胀预测上调了 1.6%,这意味着美国面临着增长放缓与通胀上升并存的压力。

美国通胀率与实际国内GDP增长率

数据来源:美国经济分析局

08

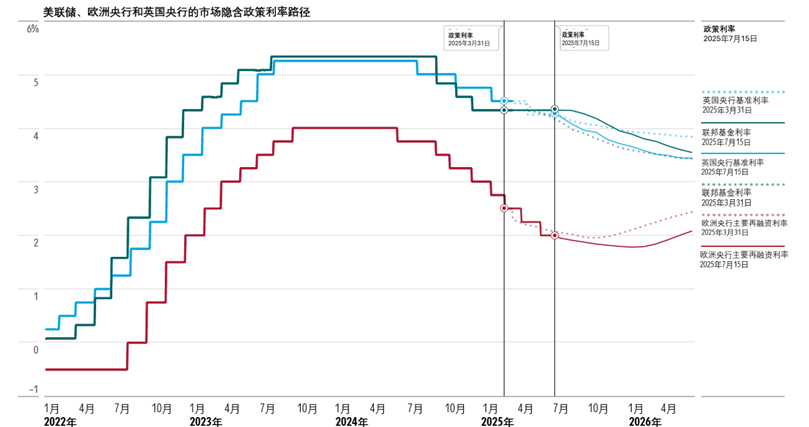

全球降息预期升温

市场对全球各大央行在最近几个月的降息预期较为稳定。不过,美国货币政策的走向仍存在较大不确定性。

一方面,关税的提高可能进一步推动通胀上升,这在一定程度上制约了美联储的降息空间;另一方面,关税带来的贸易壁垒也增加了经济活动的下行风险,又使得市场对美联储降息有所期待。

总体而言,晨星对联邦基金利率的走势预期与2025年4月前相比未发生明显调整,仍维持此前对短期利率稳定的判断。

全球主要央行市场隐含政策利率

数据来源:Macrobond

综合来看,当前全球市场正处于波动中孕育机会的阶段:短期需警惕关税冲击、美元波动等因素引发的回调压力,规避估值过高的板块;中长期则可聚焦估值合理的板块进行投资,同时关注固定收益类资产的稳健配置价值。

对于投资者而言,与其追逐短期热点,不如以估值为锚、以长期视角布局 —尤其需要注重长期投资的复利效应,避免因市场短期波动而做出非理性决策。市场的短期混沌往往暗藏长期规律,理性研判、审慎选择与耐心持有,或许正是穿越周期的破局之道。

本文节选编译自晨星美国研究团队《Morningstar Markets Observer Q3 2025》。

编译 | 王方琳

往期推荐 ●●

// 1

// 2

// 3