如何制定理财计划:好好记账

初入职场的朋友,先说声恭喜。

从学生到打工人,终于能硬气一些了,毕竟咱也开始赚钱养活自己了不是!

但俗话说,赚钱容易守财难。

有的朋友过不了多久就加入了“月光族”,有的可能还成为了“月欠族”。甚至,工作多年的老打工人也可能面临类似状况。

明明感觉“没怎么花钱”,但钱为什么就是不经用?

如果你也面临同样的状况并且想改善,那么这篇文章也许会对你有帮助。

改善财务状况、让资产进行良性循环最好的方式是制定一个完善的理财计划。

之前我们介绍了如何计算净资产,作为制定计划的第一步。

那么第二步该做什么呢?——记账。

简单来说,记账可以让我们明明白白地知道钱都花到哪里去了。同时,它可以用于判断我们的储蓄是否足够,确保我们的支出与优先事项保持一致,方便后续制定预算。

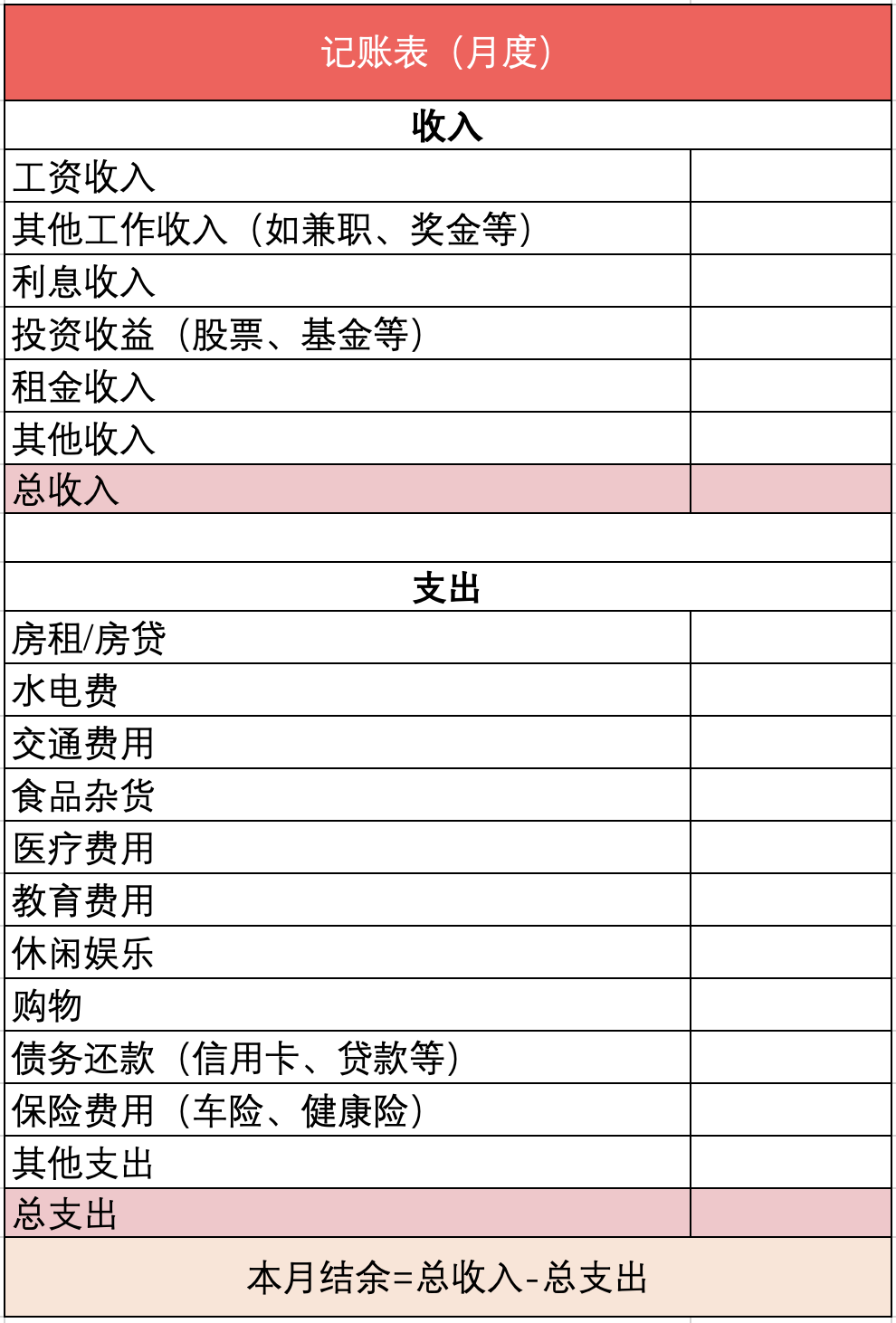

我们可以参考下面这张表格,通过简单六步来开启记账的习惯。

(表格的科目可以根据个人情况进行调整)

1

记录收入

通常,我们月收入很容易量化,这部分主要是工作净收入,加上从其他来源获得的收入,如投资回报等。

2

记录固定支出

比如,房贷或房租以及水电费这类固定每月要花的钱。

3

记录可自由支配的开支

这类开销每个月可能都不一样,比如我们这个月买的衣服鞋子,下个月可能就不会买了;这个月来了一场短途旅行,下个月可能会选择宅家。

虽然记录“杂项”开销一开始可能有些挑战,但时间久了我们会发现,把每一笔开支都记下来的一个好处是,防止我们把钱花在并不真正需要的东西上。

我们平时使用的支付软件也可以帮助我们进行这类消费总结和交易追踪。

4

计算每月结余

把收入科目和支出科目分别加总,用总收入减去总支出,得出每月的现金流量盈余(正数)或赤字(负数)。

计算公式:每月结余 = 总收入 - 总支出

5

分析记账表

如果是赤字,我们需要学习如何制定预算(之后会介绍)来改变我们的消费行为;如果是盈余,我们也需要看看自己的储蓄和投资是否足够。

理论上,随着收入的增加,我们能够有更多的储蓄。对打工人而言,一个非常普遍的经验法则是我们应该至少存下收入的 10%,当然,多多益善。此外,编制预算也可以帮我们提高储蓄率。

6

评估借贷水平是否在合理的范围内

当然,什么是“合理”还得看个人情况。

这里提供一个大概的参考,一般来说,每月住房成本不超过税前收入的 28%,所有债务的每月总还款额不超过税前收入的 36%(小提示:记账表应该使用税后收入进行记录,但这些比率使用税前收入有助于确定我们的债务负担是否可控)。

总之,我们偿债支出应该在这些范围之内;如果没有,那就说明我们目前的生活方式可能难以为继。

制定预算有助于我们改善消费行为,但在那之前,我们需要设立财务目标,以指导我们做出更清晰的计划。

我们将在下一期聊聊如何设立财务目标,也欢迎大家关注合集。

让我们一起一步步地学习制定一个完善的理财计划。