关税大棒VS钱包瘦身术,关税背后的经济悖论

先看一组时间线:

3月4日,美国对墨西哥和加拿大产品征收的25%新关税生效,同时将对中国产品的关税翻倍至20%。

3月12日,对所有进口至美国的钢铁和铝征收25%关税的举措,正式生效。

此外,美国计划从4月2日起对全球所有贸易伙伴实施“对等关税”。

特朗普政府四处挥舞的“关税大棒”正加剧全球贸易紧张局势。

那么,关税究竟会对经济产生什么样的影响?美国是否会成为这场贸易战背后的赢家?

我们先来看关税与GDP之间的关系,一般来说,提高关税无疑会降低实际GDP,同时还有可能推高通胀水平,导致本国居民的钱袋子进一步缩水。

想象一下,美国居民上网购买一双“Made in China”的进口球鞋,突然要多掏20%的关税,大家觉得进口货变贵了,就会少买一点,企业也一样,进口零件、原材料涨价,生产成本变高……

在这种情况下,企业要么涨价(消费者更买不动),要么裁员减产(更多人失业),这些“少造的东西”和“少赚的钱”加起来,GDP自然就会下降。

而关税与通胀之间同样存在“多米诺骨牌效应”,简单来说,提高关税就像给进口商品贴上“涨价标签“,从超市货架到工厂流水线,每个环节都可能触发涨价连锁反应,最终可能就会推高整体通胀水平。

对普通人来说,这并不是一个好消息。我们通常用实际GDP来衡量经济产出的规模,而实际GDP的减少往往意味着普通人生活水平的下降。

晨星在2025年一季度的“经济展望”中,详细解析了特朗普政府的关税政策、美国通胀以及与GDP之间的关系。

01

关税上调对 GDP 增长意味着什么?

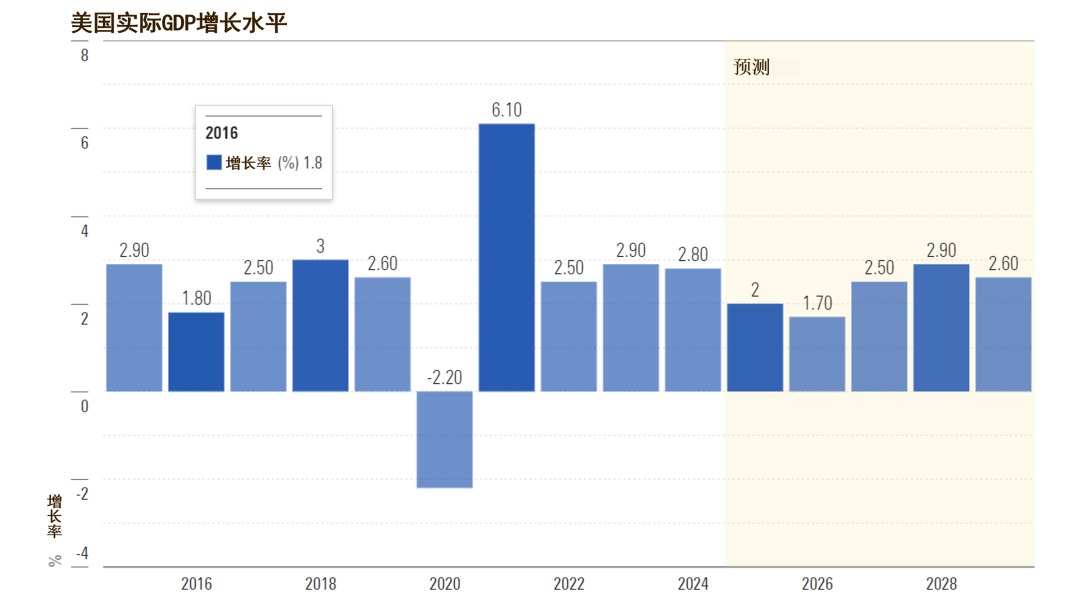

如前文所述,关税上调无疑会降低实际 GDP。

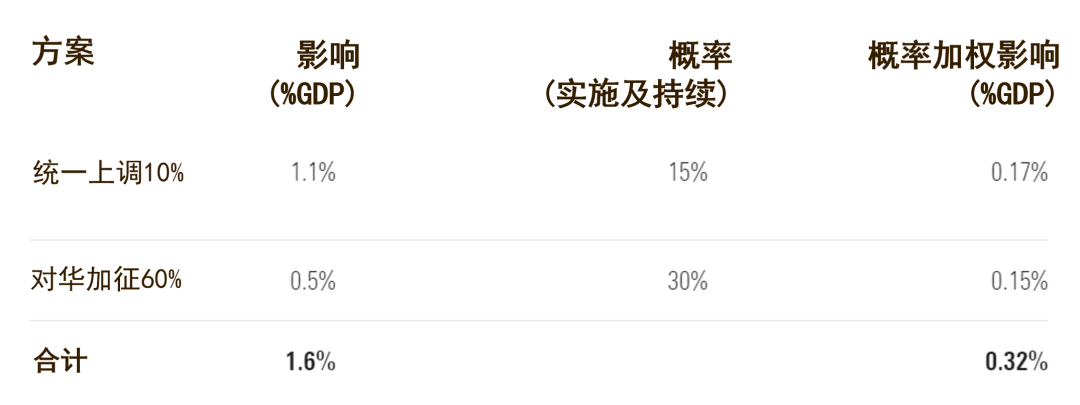

特朗普在总统竞选时曾提出,要全面实施10% 的统一关税上调和对中国60%的关税上调。

晨星预测,一旦实施这些政策,将会导致美国实际GDP下降 1.6%,其中,统一上调10% 的关税影响为1.1%;对中国关税上调60%的影响为0.5%。

由于特朗普在第一任期内实施了类似的关税政策,目前来看,相较于统一加征10%的关税,我们认为美国政府对中国征收关税的可能性更大,但后者对 GDP 的实际影响却可能更小,因为进口商有可能通过改道第三国来规避对华的关税政策。

考虑按概率加权的影响后,晨星将2028 年美国实际GDP累计增长预测下调了 0.32%,但总体而言,我们认为实施这些关税政策的可能性不大。

事实上,关税对通胀和其他因素的影响程度也取决于财政和货币政策的反应。

如果将关税收入用于减税,那么关税的通胀效应将更加明显,或者会导致利率上升,因为美联储可能会为应对通胀压力而提高利率。另一方面,汇率升值将削弱关税的通胀影响,然而代价是损害美国的贸易出口。如果其他国家以关税上调作为报复,汇率升值的可能性就会降低。

02

极端关税上调或将抹去百年贸易开放成果

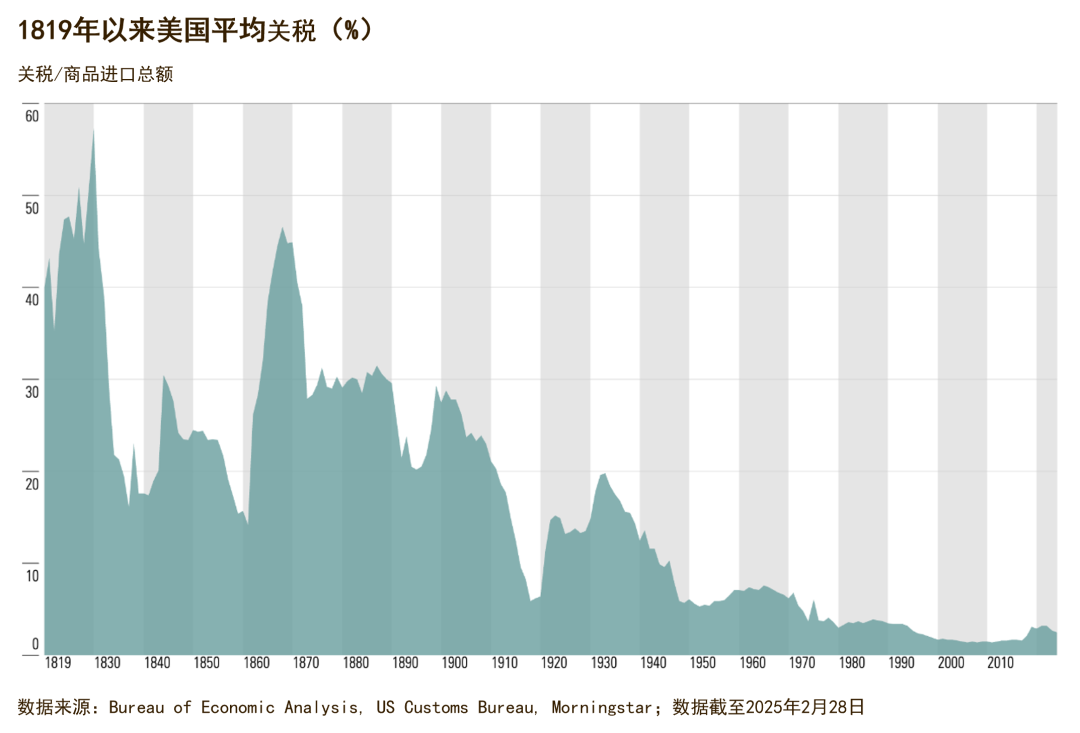

由于2018年至2019年实施的关税上调,美国2024年的平均关税税率约为 2.5%,较2016 年的1.7%略有上升。

如果全面实施10%的统一关税上调和60%的中国关税上调,预计将使这一税率增长超过四倍,至少达到15%,这也是美国自20世纪30年代初以来见过的最高水平。

晨星认为平均关税税率上升到 5% 左右或许会更加贴近现实。截至2025年3月13日,Polymarket预计,到2025年第二季度发生这种情况的可能性约为 40%。即便如此,这也可能是美国自20世纪60 年代初以来的实施的最高税率。

03

贸易逆差的反直觉悖论:为什么加征关税不太可能减少贸易逆差?

特朗普对关税政策的坚持,是源于其长期对美国经常账户赤字规模的不满,而贸易逆差就是造成经常账户赤字的重要原因,他此前多次宣称要减少美国的贸易逆差。

然而事与愿违,加征关税不会减少贸易逆差,也不会减少经常账户赤字。

经常账户赤字是指一个国家在特定时期内的经常账户支出超过了收入,即海外投资带来的收益不足以覆盖本国的对外支付,在这种情况下,国家需要通过资本账户(比如借外债或吸引外资)来弥补差额,保持国际收支整体平衡。

特朗普的这一担忧不无道理,经常账户赤字就像“慢性经济透支”——表面繁荣可能依赖外资输血,一旦全球资本转向,赤字国将陷入“断粮”的危机之中。

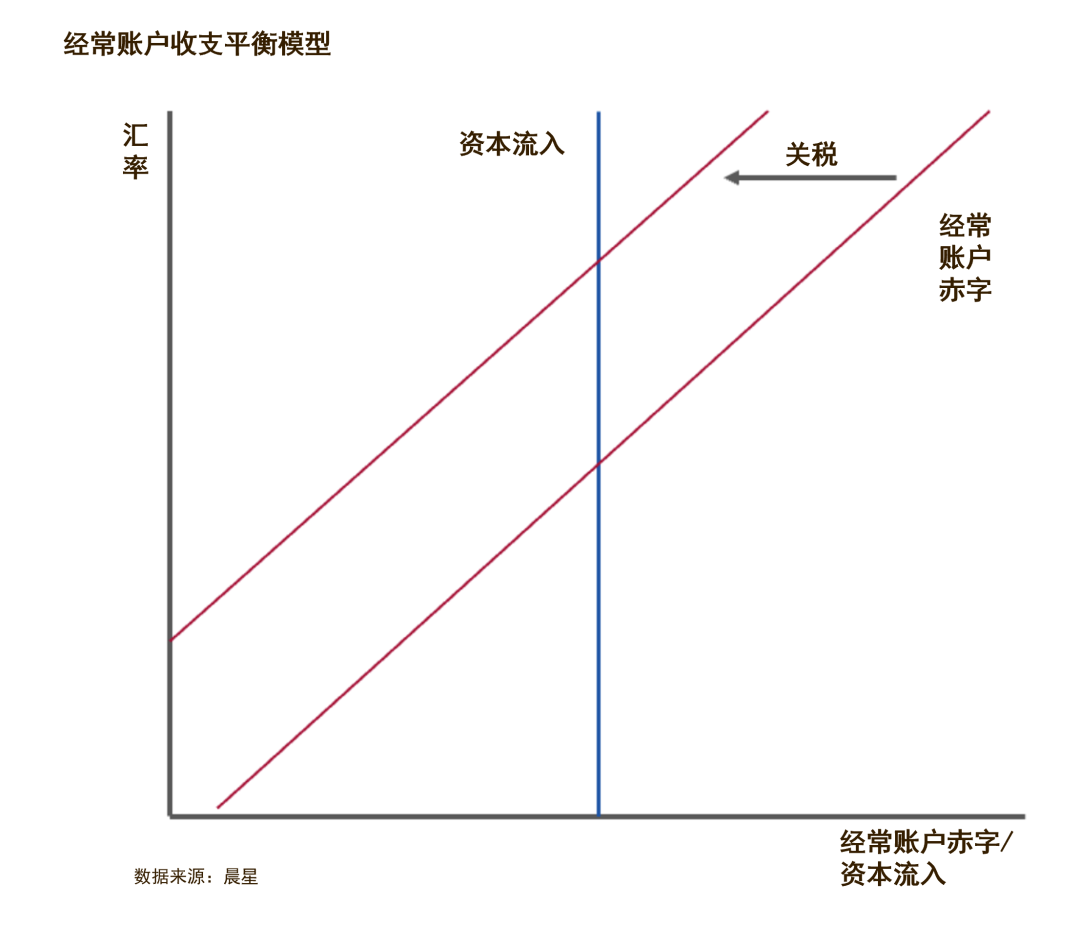

这一推论基于一个会计原理:经常账户赤字约等于资本净流入。

我们用下图来加以解释。由于资本流动不会对汇率变化做出反应,因此提高关税并不能减少经常账户赤字。而汇率将通过升值来减轻关税对进口的影响,从而使得出口减少到足以维持经常账户平衡的程度。

这意味着关税往往会陷入“自我抵消”的魔咒之中。

这里,我们唯一的假设是资本流入不会对汇率变化作出反应。

这是因为,虽然资本流入通常会根据预期的未来汇率变化进行调整,但在一次性汇率升值后,资本流入不太可能发生变化。因此,在这种情况下,资本流入会基本保持不变。

我们用一个简单的例子来进行说明。2010年,美国页岩油气处于繁荣时期。虽然美国历史上进口的石油和天然气多于出口,但水力压裂法和水平钻井的出现使美国能够增加产量并减少对进口的依赖。最终,石油和天然气进口与出口达到了平衡。

然而,石油和天然气行业的改善对美国的整体贸易逆差(进口>出口)没有产生很大影响。由于页岩繁荣的影响导致美元升值约20%,美国出口商品的竞争力下降,而进口商品的吸引力增强——这意味着其他商品和服务的贸易逆差也会大幅增加。

总结来看,加征关税将推高进口成本,看似会抑制进口,减少贸易逆差。然而外资的持续流入将使得美元的需求增加,进而推高汇率,导致美国的出口商品变得更贵,进口商品反而因为美元的升值显得“相对便宜”,最终贸易逆差会基本保持不变。

因此,美国如果想要减少经常账户赤字,只能另寻他法来减少外资流入,而外资流入如果减少又很可能会导致美元贬值。这样看来,依靠关税来减少经常账户赤字似乎只能是一场无用功。

04

关税对通胀意味着什么?

那么,关税将多大程度上影响美国民众的钱包?

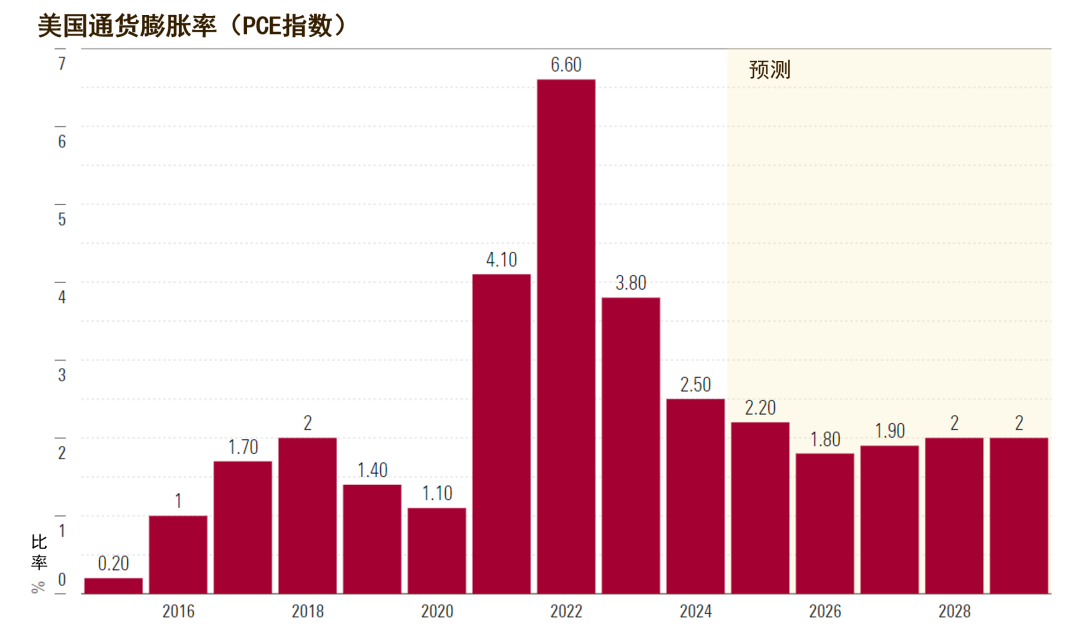

我们预计2025年至2029 年的平均通胀率为2.0%,2025年为2.2%,2026年和 2027年略低于美联储2.0%的目标。这一预测考虑了提高关税的概率加权影响,我们认为这将在2025年至2028 年将价格水平推高0.20%。而全面实施关税可能会使价格水平再上涨1%-2%。

关税看似保护本土产业,实则像给经济注射“涨价激素”——进口成本上升→企业裁员减产→消费需求萎缩→通胀与失业并存。最终,普通人的钱包瘪了,但贸易逆差可能反而扩大,形成“双输”局面。

当然,正如前文所述,乐观一些来看,这些关税并不一定会实行或持续。

本文编译自晨星固收与货币研究团队文章《Why Tariffs Will Hurt US Economic Growth but Likely Won’t Reduce the Trade Deficit》

编译 | 唐辉俊

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3