不迷信冠军,买“垫底基” 能不能反败为赢?

最近几年,“冠军魔咒”这个词频频出现。

意思就是说,有些业绩好的冠军基金往往是昙花一现,当年打下的江山第二年便会拱手让人,次年的收益往往都比较拉胯。

这种现象在过去几年似乎都在重复上演,让不少投资者对短期业绩突出的基金心生忌惮,不敢轻易“追高”。

但我们不是常听人说,投资要有“逆向思维”吗?

既然追逐排名靠前的基金容易“翻车” ,那我们反其道而行之,买那些排名垫底的基金,会不会有奇效呢?

01

冠军基vs垫底基

既然有了这个疑问,我们不妨马上拉几组数据来验证一下。

首先,我们看看“买冠军”的策略是不是真的那么容易“翻车”。

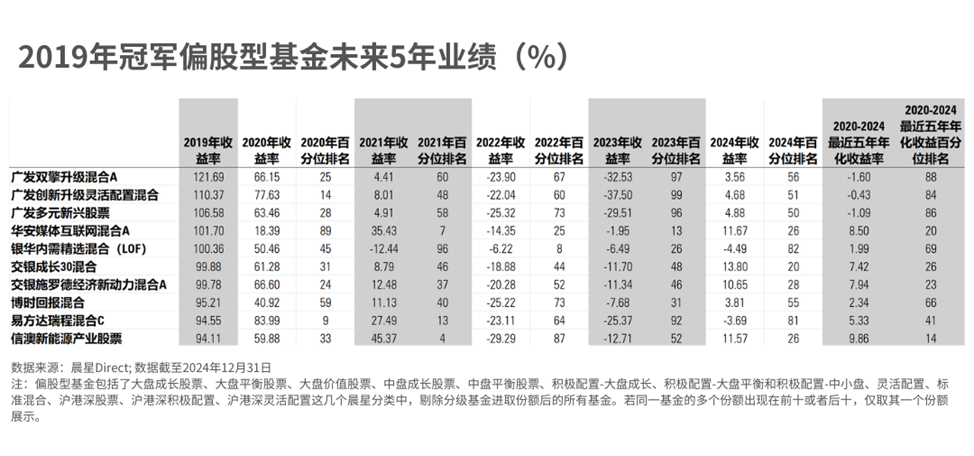

假设梦回2020年初,我们根据2019年的基金年度业绩榜单,买入偏股型基金中排名前十的产品。

从结果来看,这些基金在下一年的表现确实不尽如人意,“翻车”的概率相当高。而且如果一直持有到2024年,虽然有部分基金的长期表现还算过得去,但整体来看,大多的五年期业绩在偏股型基金中也仅处于中等水平。

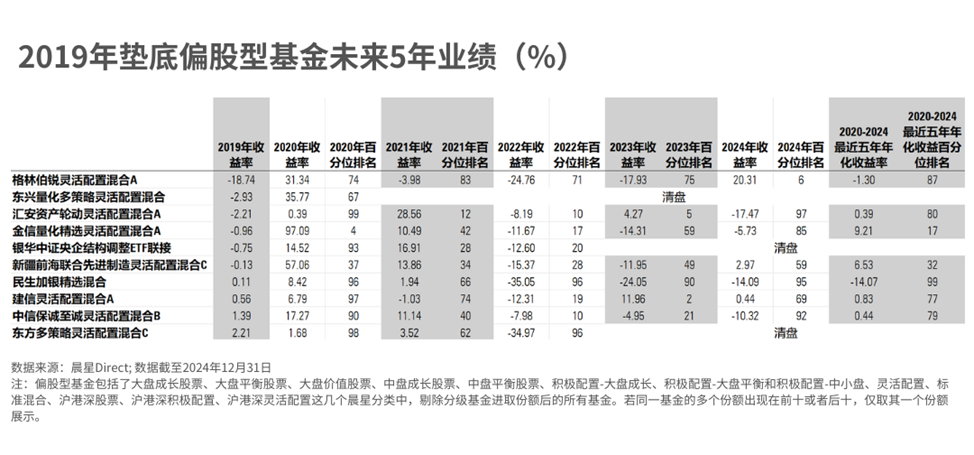

那么,如果当时不迷信“冠军基金”,而是选择买入2019年业绩垫底的基金,结果会不会大不相同呢?

这些“垫底”基金中,虽然有几只在接下来几年迎来业绩反转,但大多数长期表现依然不佳。其中更有3只基金没撑到5年就被清盘了。

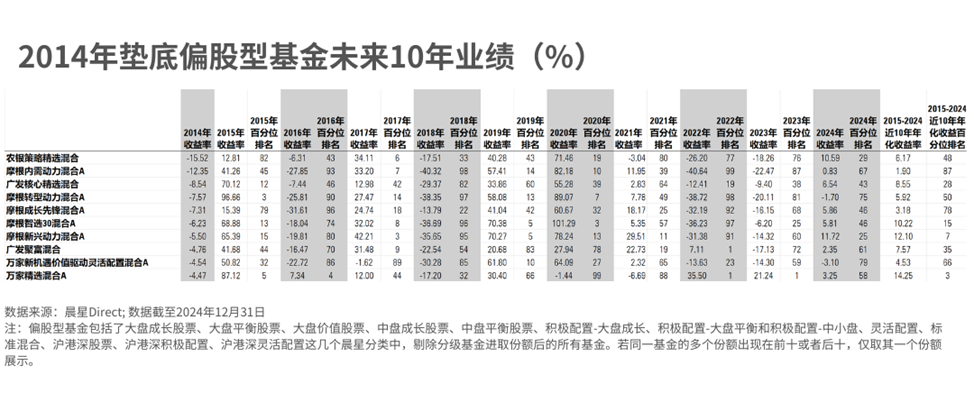

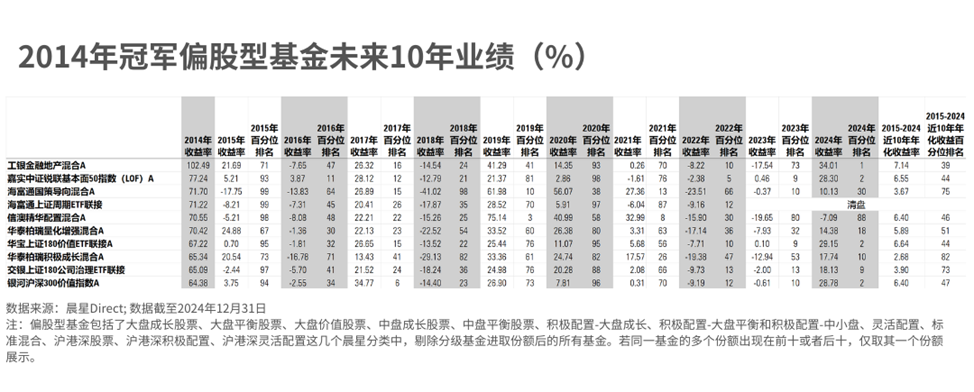

拉长时间线到10年,假设在2015年初,我们根据2014年的业绩榜单选基金。

如果买入了2014年业绩排名前10的基金,这些基金在接下来10年的年度业绩以及排名,还有持有10年的年化回报及在偏股型基金中的水平是这样的:

但是如果去买业绩最差的10只基金,长期的结果也没有好太多。即便有个别基金在接下来的10年中的一些年份出现的业绩反转的情况,但整体表现依然不理想。

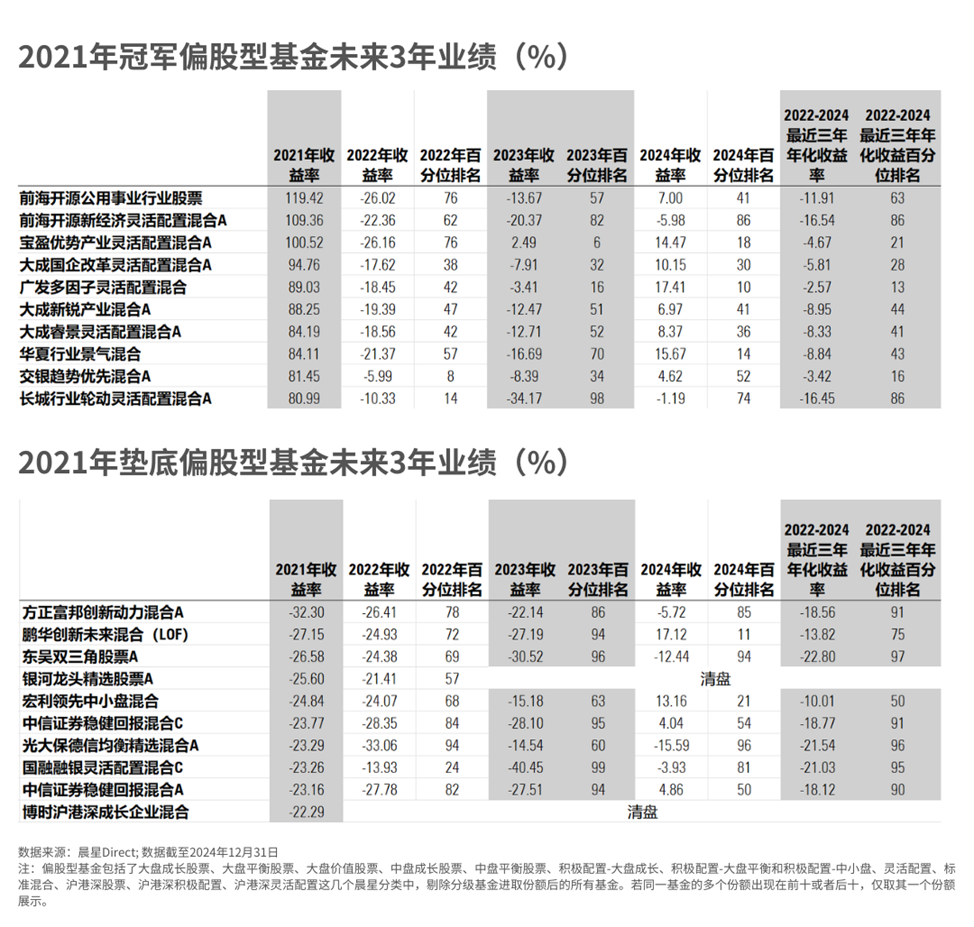

如果你觉得10年的时间跨度太长,那我们可以看看2021年的榜单,选择当年排名前十和垫底的基金,看看最近三年的表现。

从这组数据来看,无论是冠军基金还是垫底基金,买哪个都不香。

看来,业绩排行榜“反其道而行之”,似乎也不是一种选基金的好方法。

02

为什么“逆向思维”在基金上不管用?

早在20世纪80年代,经济学家泰勒和德邦特就提出了一个有趣的假设:如果专挑股市中被抛售得最厉害、表现最差的股票,构建一个组合持有3到5年,能否获得出色的回报?

从他们最终发表的论文《股市是否反应过度》结论来看,这种策略是可行的。

这正是逆向投资的核心思想——在市场冷落的地方“淘金”,利用投资者的过度反应找到被低估的资产。当其他人争相以更低的价格抛售时,逆向投资者买入;当市场热情高涨时,再高位卖出。

但是,这种逻辑却难以帮助到基金投资者。

在40多年前,当学术论文开始验证股票逆向投资有效性时,晨星全球做基金研究同事们也一直在思考,股市中“逆向投资”的思路是否也可以对基金投资者起到指导性的帮助。

然而,我们尽了最大的努力,无论分析哪个市场、哪个时期的数据,始终未能从业绩榜单中找到对选基有帮助的规律。

确实有部分短期业绩差的基金在未来几年出现业绩反转,但更多时候,它们也可能继续表现不佳,甚至被清盘的概率更大。

因此,不仅业绩排名靠前的基金也未必是未来的“赢家”,短期业绩不佳也绝不能说是一只基金的“卖点”。

无论是排名靠前还是靠后,这两类基金本质上可能都是一种——押注单一板块或者在某种风格做得比较极致的。

03

基金≠股票

怎么逆向投资在基金上不好使了呢?

最直观的解释是,股价会因为投资者的过度反应而出现“低估”的买入机会,而基金的业绩表现主要由其底层资产的表现决定,净值也不会因为投资者的赎回而下降。

因此,基金与股票不同,不会因为不受欢迎而成为潜在的“便宜货”,也不存在所谓的“均值回归”。

更重要的是,基金不是静态的,它的业绩受多重因素影响。

尤其是对于大多数主动基金而言,组合中股票的去留是由人决定的。

有的基金经理基于自己的判断会坚守此前的投资选择,有的基金经理可能会发掘其他更好的投资机会,也有的基金经理会迫于业绩考核的压力出现追涨杀跌的行为。

无论业绩好坏,他们都会采取行动。

还有一个不可预测的因素就是基金经理可能会犯错。有的人可能会一错再错,但也有的人会在未来的管理中纠正自己的错误。

此外,基金经理的变更也是一个重要变量,这可能导致投资风格和持仓结构的显著变化,最终影响业绩。

而这些都是我们单从历史业绩中无法得知的。

所以,逆向投资的思路对于选股有一定帮助,但在选基金时却难以奏效。无论是排名靠前还是靠后的基金,历史业绩都不足以作为未来表现的可靠依据。

也许,逆向投资对于选基金的最大启发在于——不要盲目跟随榜单去刻意“逆向操作”,而是独立思考,根据自身的风险偏好和收益预期,选择真正适合自己的产品。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3