QDII“打假”!你的基金海外浓度有多高?

近期,有越来越多想要投资海外的小伙伴把目光投向QDII基金。

作为投资全球门槛最低的渠道, QDII基金可以被简单理解为“投资代购”。

由于外汇管制,我们普通人很难直接投资海外市场,而基金公司通过申请QDII额度,代替我们进行海外投资。只要基金使用了QDII额度投资境外市场,不论多少,监管要求其名称中必须带上“QDII”字样。

从资产配置的角度来说,在国家和地区层面上进行分散投资是非常有必要的。将资产分散在与A股市场关联性较低的投资市场中,有助于避免单一市场带来的投资风险。

但问题来了,买了这些名字里带“QDII”的基金,就真的能分(táo)散(bì)A股的波动吗?又有哪些坑需要避开呢?

01

美国上市的不一定都是“美股”

长期以来,我们习惯用A股、港股、美股、日股等标签来对股票进行国家上的区分,并常常将其作为全球化配置的依据。

然而,这其实只是对公司的上市地进行区分,而上市地主要决定了公司接受的证券市场监管环境以及融资环境,和公司的基本面没有太大的关系。

比如,当年赴美股上市的深陷财务造假风波的瑞幸咖啡,一度被广大网友誉为民族之光,戏谑它割资本主义韭菜请国人喝咖啡。这段子其实也说明了,瑞幸虽然在美国上市融资,它的营收主要还是来自国内市场。

同理,一家在中国赚钱的企业,也并不会因为去了纳斯达克上市,就变成一家和美国经济高度相关的“美国企业”。瑞幸后来从财务造假风波走出来并实现逆袭,靠的也还是中国市场,而美国的经济好坏、咖啡市场有没有增长,和它也没有半毛钱关系。

换句话说,比起在哪上市,我们更应该关心的是这家公司的钱从哪赚的,这些直接决定了它的表现和未来发展。

因为营收来源直接反映了公司的业务模式、市场覆盖范围以及收入的稳定性,而这些因素对公司的财务健康状况和未来发展前景有着更直接的影响。

再者,我们全球配置为了啥?就是希望能降低地缘政治风险对组合的影响。

但如果一家公司大部分的钱都来自一个国家,那它就容易受到这个国家经济情况变化的影响。了解公司从哪赚钱,可以帮助你看清它可能面临的基本面风险。

02

一只基金的“海外”浓度有多高?

在对一只基金持仓股票的国家进行分类时,晨星会根据公司的主要营收来源地来划分。

因此,你会看到,大部分在海外上市的中国企业,在晨星的分类中都会归到中国,而不是美国或香港。

我们研究团队上周发布了一份报告,分析了过去十年中国QDII基金的发展情况,数据显示,当前QDII基金中,美股、行业股票和港股是国内投资者较为青睐的类型。

其中,港股是一个很有意思的类型。

虽然在港交所上市的股票被称为“港股”,但实际上大部分是中国企业和欧美企业,香港本地公司的数量只有20%左右。

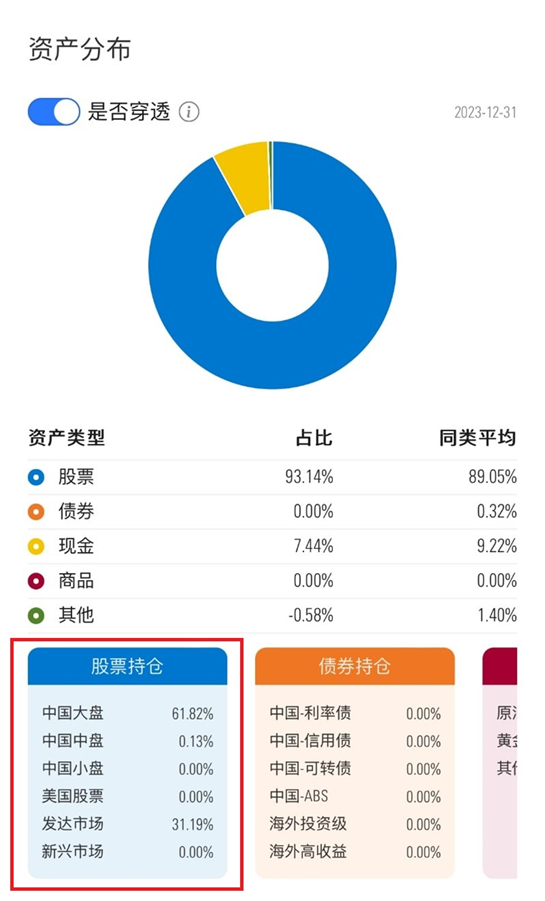

以港股市场最具代表性的恒生指数为例,如果按营收来源地来划分,会发现其中60%以上的公司其实都是中国企业。

某恒生指数基金的资产分布

数据来源:晨星基金小程序

当然,如果你想通过港股基金投资一些没在A股上市的中国企业,确实是一个不错的选择。

但如果你希望通过投资港股来对冲手中A股基金的地域风险,可能效果并不会特别好。虽然上市地不同,港股上市的很多企业的业务以及基本面表现,也很大程度上会受到中国经济的影响。

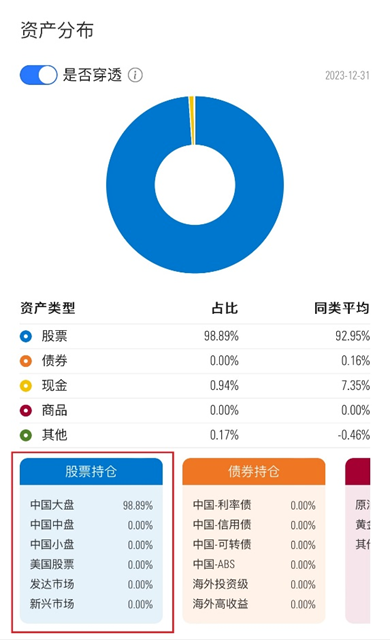

还有一个有趣的例子是QDII行业基金这个类别。这个类别里有很大一部分基金是中概股基金。前些年大批科技新经济企业赴美上市的时候,“中国概念股”也是很多投资者海外投资的热门。

虽然很多中概股投资者可能会自称是“美股小散”,但说实话,这些股票除了在美国上市和交易,它们和美股之间真的没有任何关系。

如果我们穿透持仓来看,这些投中概股的基金,虽然的确是用QDII额度在投资海外市场,但是实际上这些基金的“中国含量”几乎达到100%。

某中概股指数基金的资产分布

数据来源:晨星基金小程序

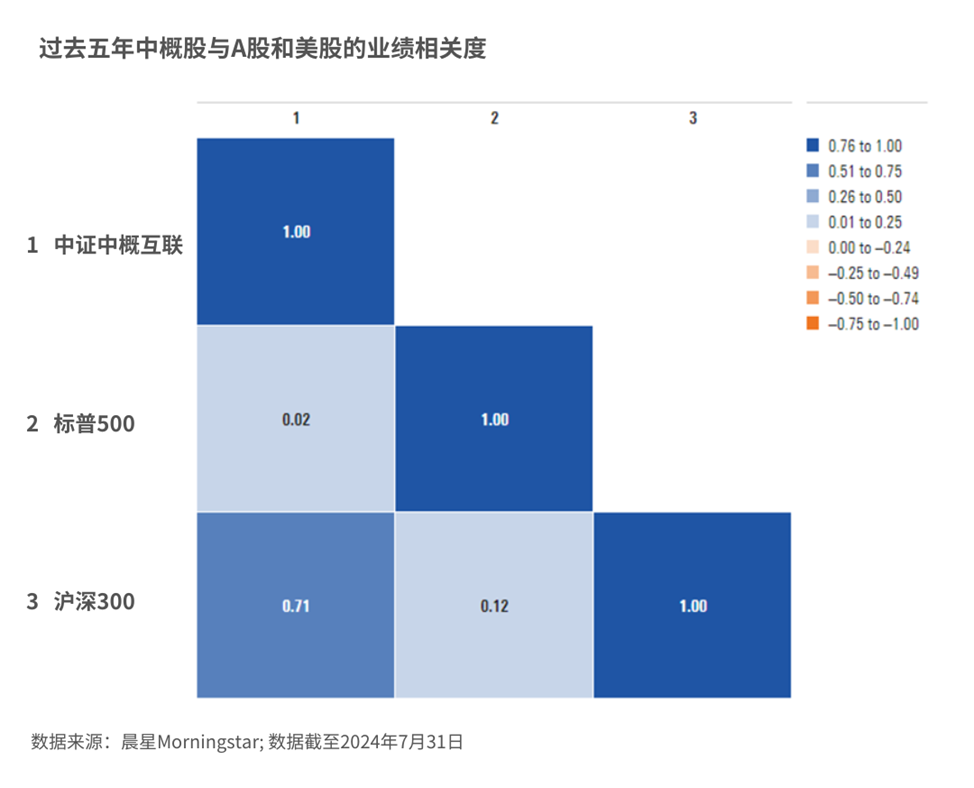

更有意思的是,以中证海外中国互联网指数为例,它过去5年的收益表现,和标普500指数几乎没有多少相关性,和沪深300指数走势的相关性却高达0.71。

因此,选择QDII基金时,光看名字是不够的。还是要去深入了解它的持仓,穿透持仓看看真金白银投哪儿了,是不是真的能实现分散的目的。

在晨星基金小程序中,你可以在每只基金的页面中的资产分布界面下选择「穿透持仓」,查看基金在不同区域的分散程度。此外,利用小程序中的「账户诊断」功能,也能帮你全面掌握自己所有基金持仓在不同国家和地区的整体配置情况。

并不是所有的海外投资都能实现分散化,只有那些真正低相关度、多元化的投资组合,才能帮你更好地应对市场的波动和风险。

往期推荐 ●●

// 1

// 2

// 3