【晨星焦点基金系列】:国富深化价值混合

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

国富深化价值混合

基金代码:

450004

基金类型:

积极配置 - 大盘成长

基准指数:

沪深300相对成长指数

报告日期:2024-10-16

基本资料

成立日期:

2008-07-03

基金规模(亿元):

45.5

基金规模日期:

2024-06-30

晨星三年评级:

晨星五年评级:

基金经理:

刘晓

股票投资风格箱:

晨星观点

国富深化价值混合产品的基金经理投研经验较为丰富且任职很稳定,投资能力也较强,其自下而上精选个股、行业和个股配置相对分散以及偏低换手的投资策略具备一定的特色,也在同类基金中具备一定的比较优势,历史在一个完整市场周期中通过出色的选股整体为投资者创造了较为突出的业绩。整体而言,我们认为该基金希望从股票市场获取稳健回报,对组合的很多股票长期持有。

风险提示:相比于同类积极配置-大盘成长基金,该基金更偏好稳健成长类型的公司,同时对估值有一定约束,在组合构建上也更加分散,因此我们看到基金历史在价值行情中相比同类基金会有较好表现,而在成长行情下表现可能会落后同类基金。

基金经理刘晓女士自2017年2月开始管理该基金,她具备17年证券从业经验和7年公募基金管理经验,属于业内投研经验相对丰富的基金经理,而且任职很稳定,于2007年应届毕业加入国海富兰克林基金。刘晓女士历史在上游周期和中游制造领域耕耘10年,对包括机械设备、电力设备、煤炭、化工、公用事业、环保在内的很多行业和个股均有较多的积累,而且形成了一套比较完整的研究框架。

2017年开始担任基金经理以来,刘晓女士又逐步拓展了自身在医药、消费行业的能力圈,历史在新能源、科技、原材料、金融、医药、消费等行业均展现出较强的选股能力。相对2023年,基金经理在基金管理数量、规模上面均保持相对稳定,而且目前在公司没有担任其他任何行政职责,其精力集中于组合管理上面。基金经理目前采用基本相同的方法管理6个组合(除了独立管理4个偏股型组合外,还与其他基金经理共同管理2个偏债混合组合,基金经理只负责其中的股票部分,并采用与4个偏股型组合基本相同的投资方法管理),截止2024年2季度末共管理规模61亿左右。国富研究团队人员数量较为精简,但整体研究经验较为丰富而且稳定性较高。公司倡导注重基本面的长期研究以及良好的投研氛围,整体能给基金经理在股票跟踪和个股挖掘方面均能提供较好的支持。

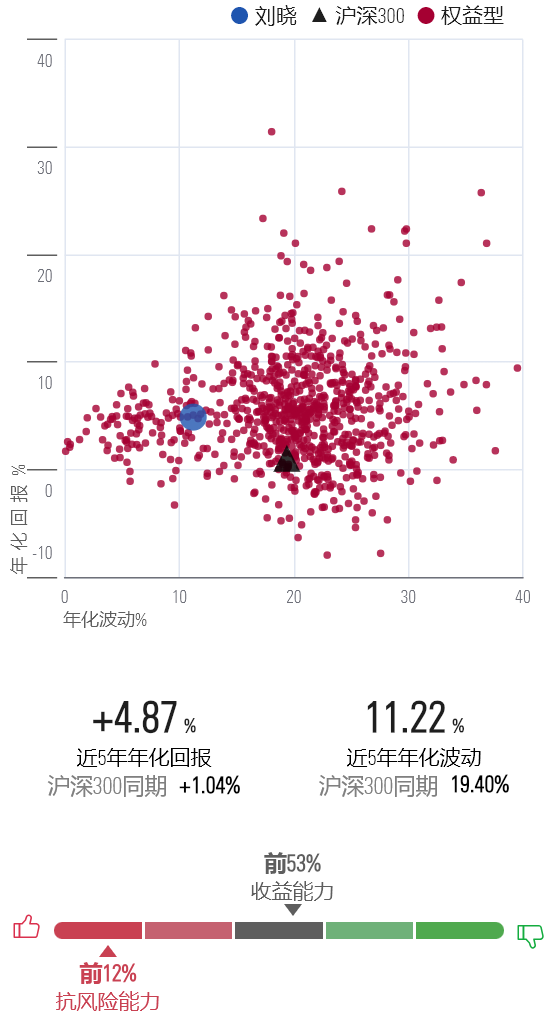

图表1 基金经理近五年风险回报

数据截止日期:2024年9月30日

数据来源:晨星基金小程序

该基金以基金资产长期稳定增值为目标,基金经理投资风格属于稳健成长,在注重上市公司成长性和质量的基础上兼顾估值。基金经理淡化仓位择时,倾向于采用自下而上精选个股的投资方法,站在中期的维度从全市场范围内寻找优秀的公司,以较低的价格买入。

对于个股的选择,基金经理除了关注公司所处的行业特性外,还倾向于从公司管理层、财务状况、护城河等维度进行考察。多年研究制造业的经验使刘晓女士对两类公司较为偏爱,一类是行业本身具备成长性、公司质地也较好的企业,一类是在传统行业里面涌现出来有国际竞争力的企业。

对于估值,基金经理主要参考PE指标。结合公司的成长性和估值,基金经理会通过预测企业未来3年的目标市值来计算预期收益率,而且会将符合要求的股票按照预期收益率从大至小进行排序,倾向于优先选择预期收益率相对较高的股票进行组合构建,而且倾向于对行业和个股保持相对分散配置,组合总持股数一般维持在60-80只之间(不包括打新的个股),单一个股占组合净资产的比重不超过5%,具体配置比重由预期收益率和确定性来决定。行业配置更多是个股选择的结果,基金经理会将所有行业放在同一维度下去考量,但会尽量回避景气度处于下行阶段的子行业。

卖出策略方面,基金经理会基于预期收益率较低或者基本面持续不达预期而卖掉组合中的股票。对于基本面不达预期的股票,基金经理倾向于考察基本面不达预期持续的时间,短期则倾向于继续持有或者在低点加仓;若持续一年以上,基金经理倾向于及时卖出。该投资方法自基金经理2017年2月管理组合以来一直保持相对稳定。具体到组合执行层面,我们看到组合历史换手率水平相对稳定在150%左右,投资风格相对稳定在大盘成长;组合历史ROE均高于中证800指数;组合历史行业配置数量相对较多,单一行业配置比重均控制在20%以内,组合前十大重仓股占比控制在30%左右,整体与基金经理自下而上精选好公司、行业和个股相对分散的投资方法较为契合。

整体来看,我们认为基金经理的投资框架相对清晰,而且具备良好的可复制性,历史在一个相对完整的市场周期内保持稳定且做到知行合一,也给投资者带来了较好的回报。

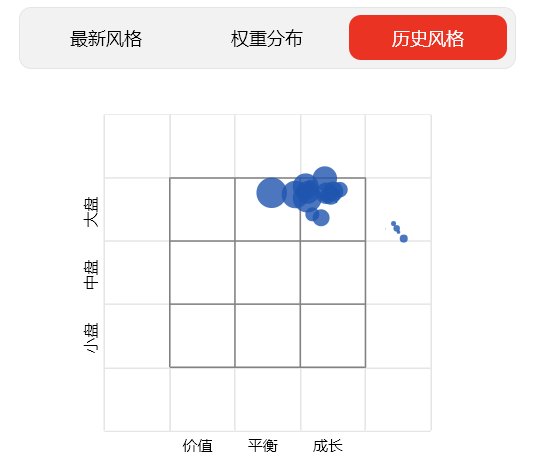

图表2 晨星风格箱

数据起止日期:2014年6月30日至2024年6月30日

数据来源:晨星基金小程序

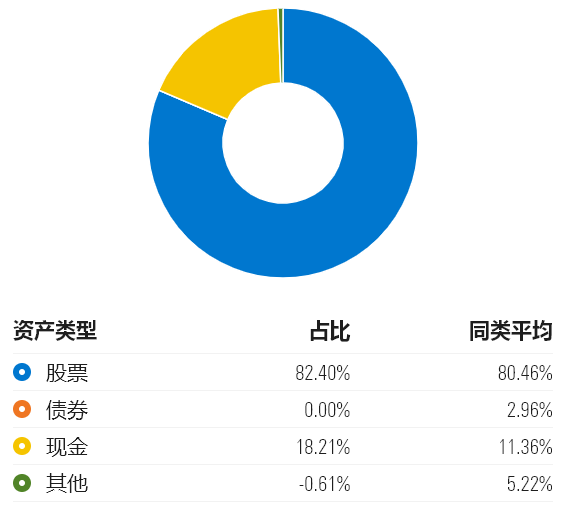

图表3 资产分布

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2023年12月31日

数据来源:晨星基金小程序

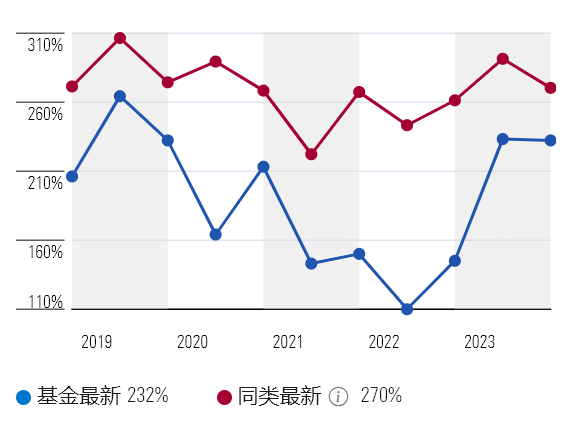

图表5 基金换手率

数据起止日期:2018年12月31日至2023年12月31日

数据来源:晨星基金小程序

基于该基金稳健成长的投资风格,我们认为该基金在成长行情下更受益。但相比于同类积极配置-大盘成长基金,该基金更偏好稳健成长类型的公司,同时对估值有一定约束,在组合构建上也更加分散,因此我们看到基金历史在价值行情中相比同类基金会有较好表现,而在成长行情下表现可能会落后同类基金,但基金最终业绩表现也受到基金经理选股能力的影响。

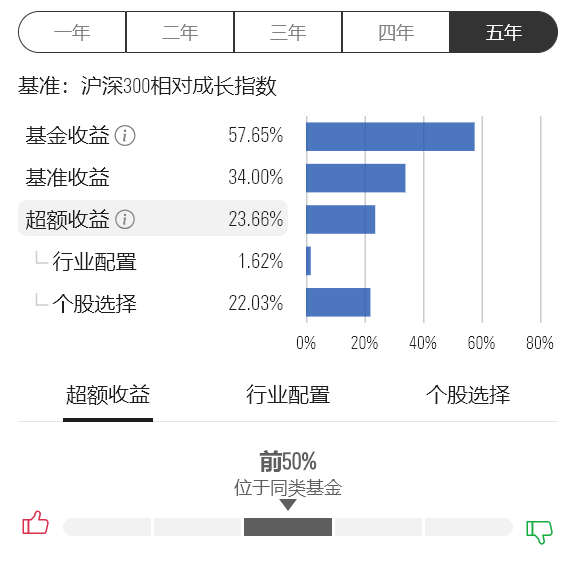

我们观察到历史上该基金在2018年和2023年价值占优的风格中相比同类基金取得了较好的回报,当年度业绩在同类基金中排名前1/3;而在成长股高估值阶段或者情绪和流动性驱动的成长行情下,如2019、2020年,该基金稳健成长的投资风格存在一定的逆风,但基金经理凭借在新能源、食品饮料、医药、计算机等行业较好的选股,使得组合当年度业绩表现仍然跑赢同类平均水平。2024年以来,截止2024年9月底,价值风格仍然占优,该基金一定程度上受益于市场顺风,同时基金经理在电力设备、通讯、有色、煤炭、石油石化等行业较好的选股也为组合贡献了一定的超额收益,整体使得组合业绩在同类基金中排名13%。

图表6 业绩归因

数据截止日期:2023年12月31日

数据来源:晨星基金小程序

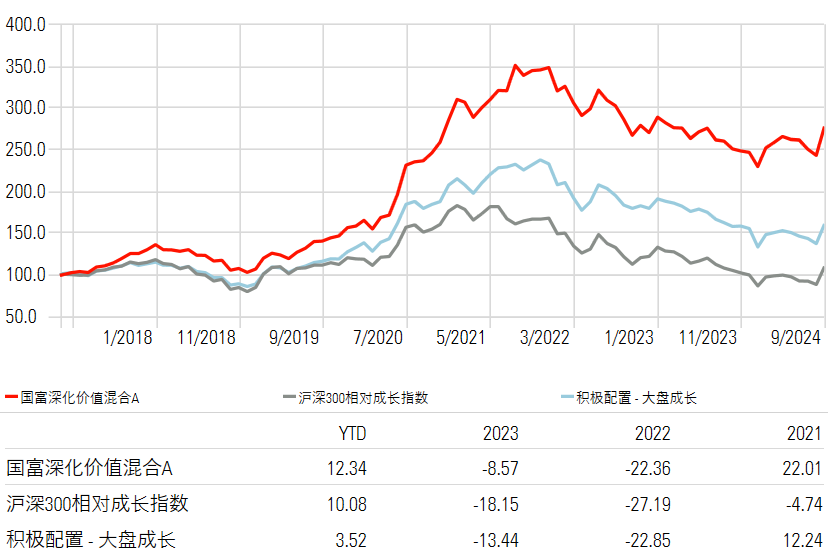

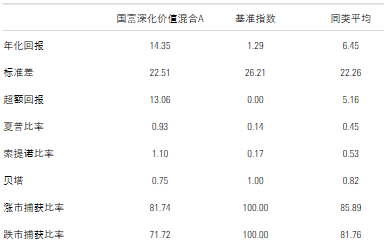

截至2024年9月30日,该基金在基金经理刘晓女士任期内获得了14.35%的年化回报,在同类积极配置-大盘成长基金中排名2%。最近3年和5年年化回报在同类基金中排名分别为17%和7%。基金经理注重行业和个股相对分散配置的组合构建方法使得该基金在基金经理任期内业绩波动和下行风险均处于同类低水平。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.93,战胜沪深300相对成长指数同期的0.14,在同类基金中排名1%。

图表7 累计收益率

数据起止日期:2017年2月18日至2024年6月30日

(现任基金经理任期以来)

数据来源:Morningstar Direct

图表8 风险业绩指标

数据起止日期:2017年2月18日至2024年9月30日

(现任基金经理任期以来)

数据来源:Morningstar Direct

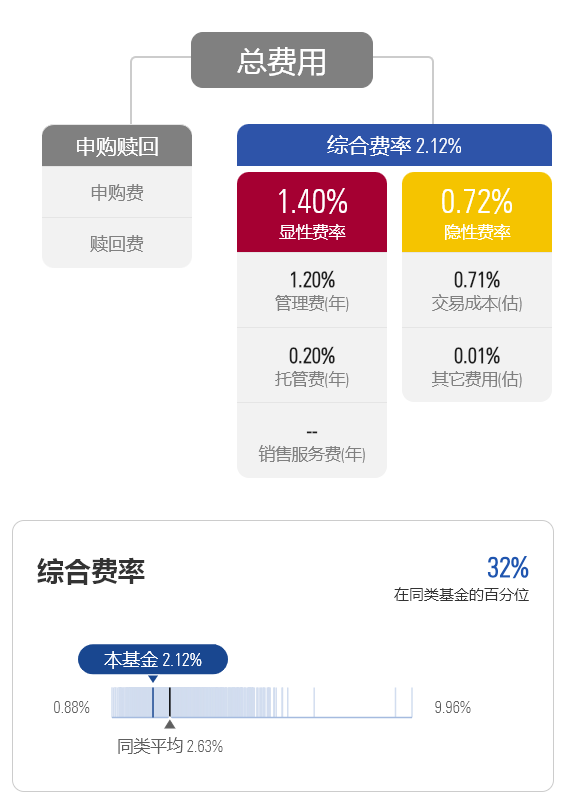

另外,费用方面,该基金年度综合费率为2.12%,包括1.4%的年度运作费用和0.72%的年度交易及其他费用,相比同类基金2.63%的平均年度综合费率明显偏低,主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

图表9 费率与成本

数据截止日期:2023年12月31日

数据来源:晨星基金小程序

推 荐 阅 读

晨星(中国)研究中心 代景霞