中产变“中惨”?你需要加强自救能力!

这几年,发现好多身边的朋友都越来越低调。

一问就是,降薪裁员、创业失败、房贷断供…… 中产返贫变成了热议的话题。

网上有个非常流行的段子,叫做中产“作死”三件套:贷款住千万的房子,配偶不上班,娃念国际学校。

话糙理不糙,这些恰恰也是大部分人出现财务危机的三大主流原因:

贷款买房(高杠杆)随之而来的高月供(高负债),收入全压在一份工作上、还要带着家庭穿越经济和产业周期(收入不稳定),自认为理所应当的开支太多(高开销)。

归根结底,也就是一个东西出了问题——现金流。

这也说明了,很多家庭在财务规划上存在问题,尤其在应急金上的储备不足。

今天我们就来一起看看,应急金到底该存多少,以及我们该如何管理这笔钱。

01

到底多少钱才够 “应急”?

客观上来说,确保收支平衡、开源节流是这个问题的解药。

但实际上,很多支出都是刚性的,而且天也有不测风云,一旦失去收入,很容易中产变“中惨”,一夜返贫。

特别是对于那些每个月有房贷、车贷的人来说,如果平时做好应急金的储备,即便因失业现金流归零,多少也能给点时间“缓冲”去找别的出路,也不至于会马上“歇菜”,或者陷入“拆东墙补西墙”的债务怪圈。

我们最常听到的建议就是,每人手上至少储备3-6个月基本生活费,以应对不时之需。

但这也不是一个万能公式。因为每个人的财务状况都有所不同,应急金到底该准备多少,也要考虑到自己实际的状况。

下面就来教教大家,如何计算自己需要准备多少应急资金。

第一步就是计算清楚每个月的必要开销。

这些费用包括房租、水电费、伙食费、房贷、车贷等大项。一些日常非必要的开销,比如买衣服的钱、美容费用等,可以不计入这个计算。

再将这个金额乘以3,就是你要准备应急金的最低标准。

在这个基础上,你需要再根据自身的情况来判断是否要增加应急金的储备。

其中一个重要的考虑因素就是,如果失业了,你大概需要多长的时间找到新工作?

比如高薪酬、高职位的人,虽然从经验和能力看应该有较强的竞争力,但其实这类人再找到一份合适的工作是更困难的。

毕竟目前的薪资和职位摆在这里了,工作可选范围也会被限制。如果过去还处于一个相对小众的行业,失业后可能会需要更长时间才能找到对口的工作。

而且一般能拿高薪、高职级的人,往往也在职场上打拼了很多年,年龄也会成为他们快速找到下一份工作的绊脚石。

所以,如果有以下情况的人,平时应该更加注重应急金的储备,手里至少应该拿着6-12个月的生活费用作为应急金:

1

高薪高职位、在细分领域任职的人

2

自由就业者(现金流本来就不稳定)

3

家庭中只有一个挣钱主力

4

有小孩

5

有房贷、车贷等固定高负债

另一方面,对于一些职业刚起步的年轻人、有其他收入来源保底、或者没有太多负债的人来说,大概预留3个月的生活费就应该足够应急:

1

刚入职场不久、薪资较低,在就业选择面上还有较大灵活性的人

2

夫妻双方都有收入来源,或者有其他可以副业可以支撑大部分生活开支

3

在生活方式上没有太多要求,比如没有贷款、愿意搬去租金便宜的房子或者找室友分担房租

接下来,就是盘点一下你当前的流动资产有多少。

这主要包括银行活期和定期存款、大额存单、包括余额宝(货币基金)等,以及一些可以在短时间内变现的钱,比如股票和基金。这些钱都是你当前可以调用来应急的资金。

在计算的时候,可以把一些为长期目标储蓄的钱排除在外,比如说你未来给房子攒的首付、给孩子存的学费等等。

因为我们储备应急金的目的之一,也是为了不让突发情况,让你的长期投资目标“付之东流”。

把当前可调用的流动资产与第一步中计算的所需应急金之间的差额,就是你接下来需要需要努力攒下的“保命钱”。

近期发了年终奖的朋友,也可以用这笔钱提前把应急金储备起来啦。

02

应急金怎么管理?

当我们预留好这笔应急金之后,有的人可能又会开始琢磨“钱生钱”的问题:这么大一笔钱躺在银行里,利息那么低,有什么办法能提高资金的运作效率吗?

虽然可能有些投资产品在收益方面具有很强的吸引力,但不见得适合于拿我们的应急金去投资。

应急金本就是为了应对突如其来的不时之需,我们需要它是可以及时变现来“救火”的钱。

所以,在我们管理这笔钱的时候,投资收益不应该是最主要的考虑,流动性和本金安全性(投资风险)才是最重要的。

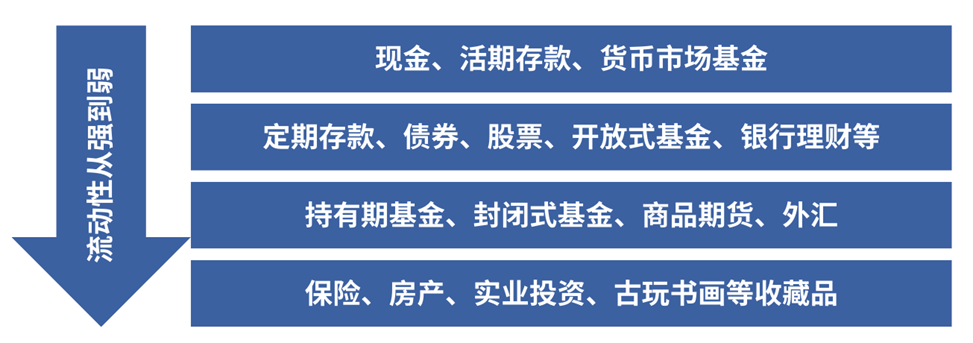

简单来说,流动性就是指不用大幅降价,就能在短时间内卖出变成现金的能力。一般能在短时间内以合理价格变现的就是流动性好的资产,反之则是流动性差。

在国际金融学中有一个概念叫“不可能三角”,是指一个国家不可能同时实现资本流动自由、货币政策的独立性和汇率的稳定性。

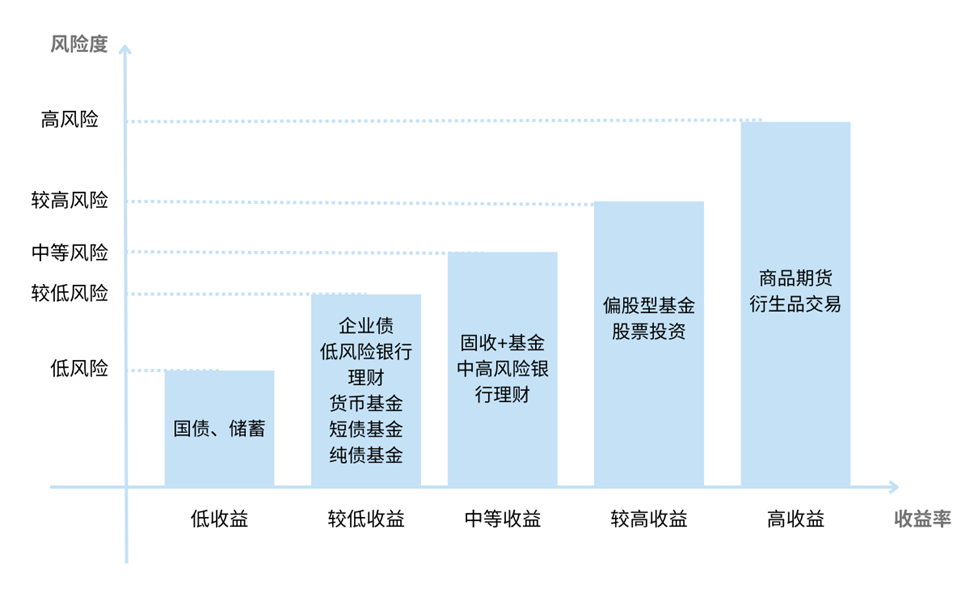

我们的投资理财工具,也存在“不可能三角”:没有一种完美的投资产品,可以同时满足高收益、随时存取、安全,这三个理想的条件。

大多数投资品种和工具最多只能满足其中的两项。

比如,通常能满足安全性和流动性的资产,普遍收益率都不高。比如活期存款、货币基金、现金管理类理财产品等。这些资产出现大幅亏损的可能性较小,也几乎随时可以变现,灵活而方便,但通常不能给你带来太多的投资收益。

一般具有高收益性和流动性的资产,往往就会牺牲一定的安全性。最典型的就是股票,一般可以视为高收益、高流动性的投资品种。这类资产市场趋势好时,收益往往十分诱人,但如果市场出现大幅波动,损失本金的风险也大。

有一些资产,虽然满足收益性和安全性,但流动性很差。例如,在近二十年受到大多数中国老百姓追捧的房产,虽然收益较好(至少从历史长期的维度)且安全(卖不出去至少还能住),但当你急需用钱的时候,很难保证在短时间内能以最优价卖出,同时也可能出现短时间即便折价也无法出手的情况。

如果有什么人告诉你,有一笔好投资能同时满足这三项条件,一定要擦亮眼睛多想想这是不是骗局(想想之前的P2P)。

当然,如你准备了一年以上的生活费作为应急金,也可以考虑将这笔钱分成两部分来管理。

其中,将至少6个月的生活费放在安全性和流动性最强的品类上,例如活期存款、货币市场基金等,确保能随用随取。

余下的钱如果想提高资金使用效率,可以适当投入在有一定波动、投资期限也稍微偏长的产品,换取多一点的收益,比如说短债基金和低风险、锁定期短的低风险理财产品。

下面这两张示意图,就显示了不同投资品种和工具的流动性,以及风险和收益情况。

面临经济和未来的不确定性,我们要未雨绸缪,提前做好财务规划。

毕竟当风险来临时,兜里的钱才是我们应对的底气。