长期投资该不该“止盈”?

很多人对“止盈”的理解,更多是基于市场短期变化,在账面实现一定盈利后卖出,以锁定收益。

但如果你是一位长期投资者,这种操作是极具风险的。一方面,短期市场走势本就难以准确判断,没有任何一种止盈方法能让你卖在最高点;另一方面,止盈会带来新的问题:什么时候再入场?如果卖出后市场持续上涨,过早卖出反而可能拖累长期回报。

不过这并不意味着,长期投资者的账户就可以“躺平”不管。随着人生阶段的推进、资金用途的改变,我们同样需要根据财务目标的实现进度和风险做相应的管理和调整。

其中一个会对我们实现长期财务目标的风险就是收益序列风险(Sequence of Return Risk)——即便长期平均收益率相同,收益发生的顺序不同,也可能带来截然不同的投资结果。

今天,我们就来带大家一起看看,投资收益出现的先后顺序是如何影响我们的投资结果,以及我们该如何管理好这种风险。

01

为什么投资回报发生的顺序会影响实际收益?

我们先用两个简单例子,看看不同投资回报出现的先后顺序,在现实中是怎么影响我们实际到手的收益。

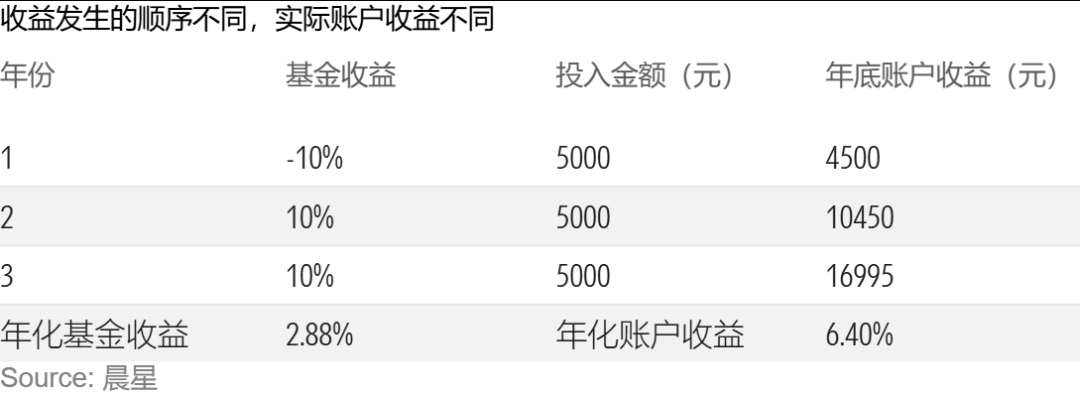

假设你投资的一只基金,三年的回报分别是:

第一年:+10%

第二年:+10%

第三年:-10%

这么算下来,这只基金在这三年的年化回报约为2.88%。如果你是买入后一直持有,那么你到手的收益就等于基金的年化回报。

但现实中,很多投资者并不是买入之后完全不动,而是在持有过程中持续投入,或者有赎回行为。

比如,假设你采取的是每年投入5000元、持续投入三年的方式。那么在三年之后,你实际到手的账户收益是14895元。从内部收益率(“IRR”,这也是晨星根据资金流计算投资者回报的方法)来看,你实际到手的收益率是-0.35%,远低于这只基金本身的收益。

但如果我们把这几年收益出现的顺序调换一下,结果就不一样了。

假设还是每年投入5000元,只不过这只基金三年的回报出现的顺序变成先跌后涨:

第一年:-10%

第二年:+10%

第三年:+10%

虽然用年化收益的方式计算,这只基金过去三年的收益率还是2.88%,但因为基金上涨的那几年,你的账户里已经积累了更多本金,后续上涨带来的收益自然也更多,你最终到手账户收益是16995元,以IRR计算的年化收益率为6.4% ,要高于这只基金的净值回报表现。

02

收益序列风险对长期投资账户的影响

从上面的例子就能看出,同样的年化收益率、同样的投入金额,仅仅因为年收益出现的顺序不同,最终的投资结果就可能出现非常大的差异。

对于准备退休、开始需要从投资组合中赎回来应对生活开销的人来说,退休后前后几年市场的表现尤其关键。如果这段时间不巧碰上了市场下跌,那么这种伤害可能会持续很多年,而且会对退休账户造成的难以弥补的永久性损失。

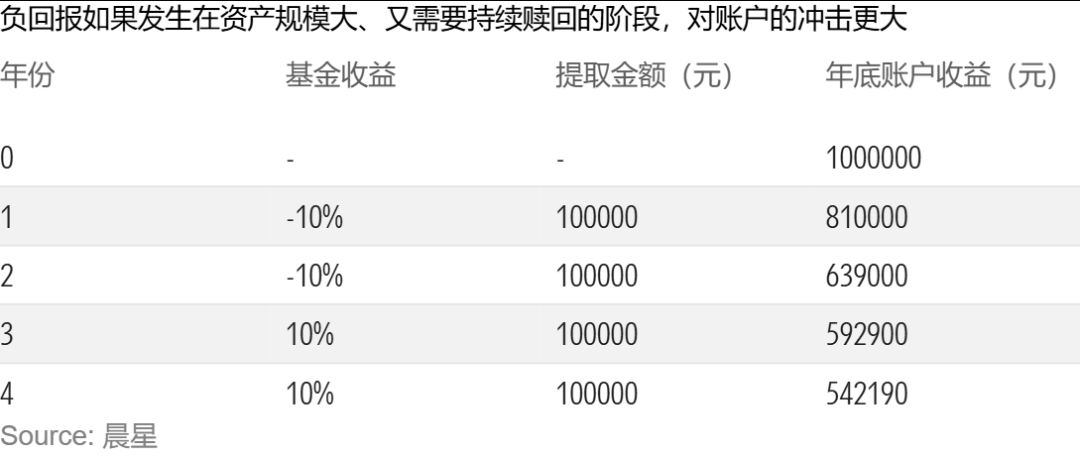

举个例子,假设你退休时,投资组合的市值是100万元,随后每年初需要从中赎回10万元来补贴日常支出,其余资产保持继续投资。

如果在刚开始支取的前两年市场都有10%的涨幅,然后随后遇到两年10%的下跌,那么到第四年结束时,你组合中最终剩下的资产约为62万元。

但如果市场表现的顺序反过来,也就是先经历两年下跌、再上涨两年,那么到第四年末,你账户里剩下的就只有54万元。

可以看到,负回报如果发生在账户资产规模较大、且你又需要持续支取现金的阶段,冲击会更大。

账户中的资产先因为下跌而缩水,再加上赎回的影响,留在账户里等待后续反弹的资产就变少了。即便之后市场上涨,能够带来增值的本金也已经缩小,账户修复起来会困难得多。

这也是为什么,收益序列风险往往是临近退休和退休人群面临的最大投资风险之一。

但对刚开始为长期投资储蓄的年轻人来说,情况恰好相反:由于一开始投资组合里的钱并不多,所以前几年市场的收益表现,其实对长期结果的影响没那么大。

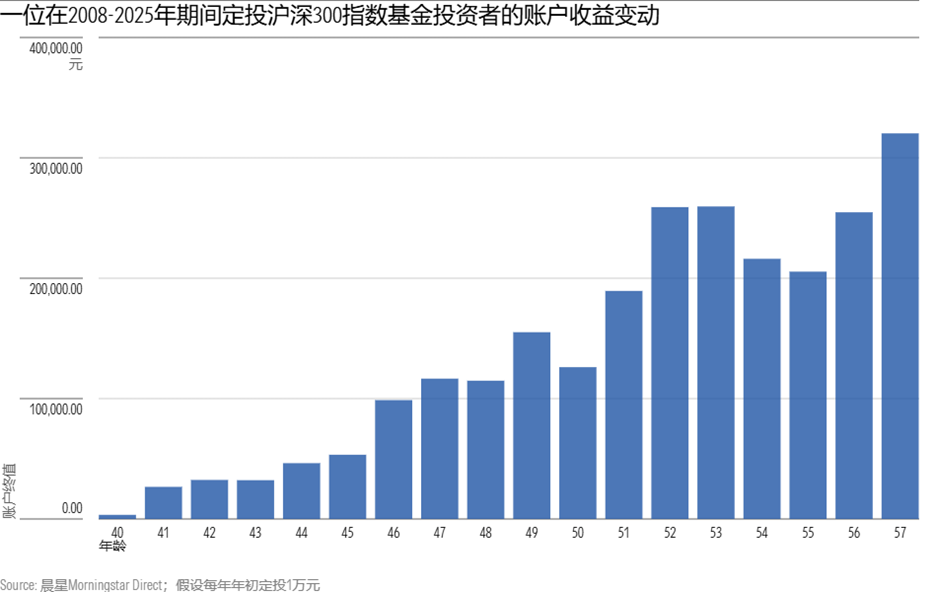

我们假设2008年市场大跌时,一位40岁的投资者决定开始投资,他在每年初定期会向一只跟踪沪深300指数的基金投入1万元。

而在他入场之后,市场不仅在2008年经历了超过60%的大跌,在2009年短暂反弹后又经历了连续两年的低迷。

站在当时的视角,这样的投资体验肯定是极其痛苦的,在市场下跌中坚持投资会有一种像往“无底洞”里投钱的感觉。

但从长期来看,这种坚持反而是值得的。

因为在投资的早期阶段,账户中的资金规模本来就不大,前期亏损虽然在情绪上很难承受,但对最终结果的拖累,并没有那么大。只要每年按计划继续投入,到2025年临近退休时,账户资产大约可以达到32万元。

不过,就像前面提到的那样,如果这些大跌不是发生在投资初期,而是出现在临近退休的时候,那么这就是一种需要关注的风险。

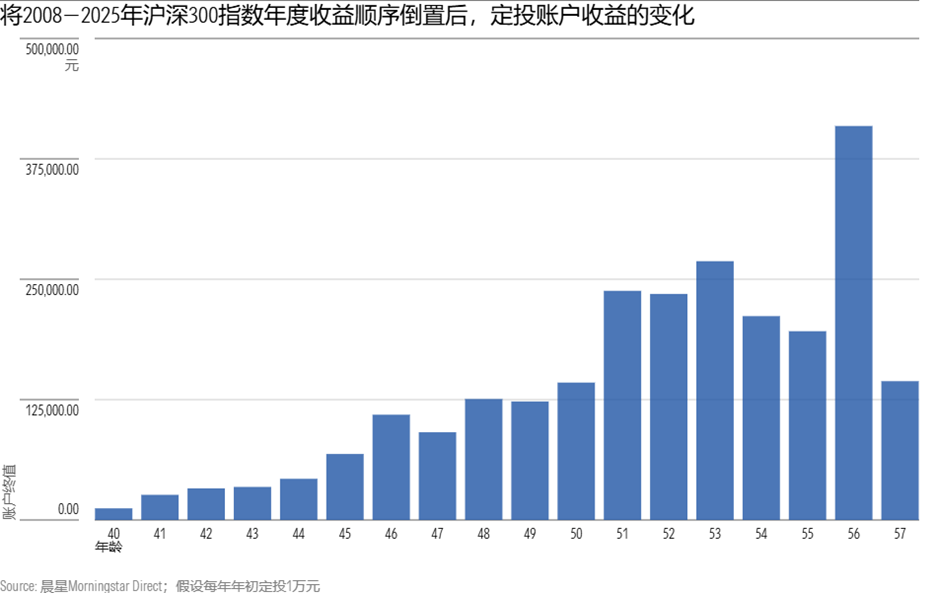

我们可以试着把2008-2025年沪深300年收益出现的顺序调过来。每年投入金额还是一样,但假设2008年至2011年的这段行情出现在他临近退休的那几年。

在这种情形下,在那场超过60%的大跌来临之前,账户里已经积累了不少资产。与前面那种情况相比,同样是坚持投资储蓄了18年,但你到57岁时,账户里大约只有14万元。

03

如何管理收益序列风险

由此可见,收益序列风险,本质上是市场回报、时间,以及资金流三者复杂互动的结果。

对年轻投资者来说,它既可能是一种风险,也可能是一种机会。

如果你刚开始为长期目标进行投资储蓄时,市场恰好进入了一轮较长时间的下跌,其实不必过于恐慌,最重要的是学会如何正确看待投资组合的亏损。

面对亏损感到难受,本就是人之常情。尤其当账户中的资产,几乎就是你当前积攒下来的全部财产时,这种感受肯定会更加强烈。

但如果你还有十年甚至更长的投资期限,那么初期两三年的亏损,通常不会对你实现长期实现目标的概率造成太大影响。在这种情况下,真正可能伤害长期结果的,往往不是下跌本身,而是在下跌中失去耐心,打断原本的投资计划。

但随着年龄增长,我们确实越来越需要关注收益序列风险。

其中一个有效的方法,就是在退休或者目标即将实现之前,对组合中的风险资产进行逐步“止盈”。

但这里的“止盈”并不是基于短期市场判断的择时操作,而是基于个人财务目标和风险管理的战略资产配置调整。

总的来说,在接近退休时,保持一个更加均衡的资产配置,更有助于降低收益序列风险带来的冲击。我们可以通过调整资产配置,将更多资产投入更稳健的债券或者现金中。虽然债券投资同样也会受到收益顺序的影响,但它的回撤幅度和波动通常小得多,因此可以在股市下跌时起到缓冲作用。

此外,我们之前给大家介绍过一种叫做“水桶策略”的理财方法,这也是应对收益序列风险的一种方式。

它的核心思路是,就是将未来至少一到两年计划用于生活开支的钱,单独放进一个“水桶”里,以现金的方式进行管理。这样一来,当市场下跌时,就不必被迫卖出那些正在下跌中的资产来满足日常开支,也能给其余投资组合留下更多时间,等待市场回升。

理解收益发生的先后顺序会如何影响你长期的投资结果,是掌控个人财务未来的重要第一步。

只有理解了这一点,你能更理性地看待波动,也才能更早发现自己的投资组合是否承受了过多的风险,并提前做好准备,尽可能减少它对我们长期投资目标带来的影响。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3