主动偏离是否能带来更好的业绩?

我们在前几周给大家介绍了一个观察基金相较基准持仓偏离度的指标——主动持股比例(Active Share)。

通过这一指标,我们观察到,国内主动偏股基金的 “主动程度” 相当高 —— 超半数偏股权益基金相较于基准的主动比例超过90%。

随着业绩比较基准相关新规推进,有不少人担忧:主动基金的投资灵活度被限制后,会不会影响超额收益的获取?

今天我们就一起从过往的数据看看,更高的偏离度真的能带来更好的业绩吗?

01

高主动不等于高业绩

正如我们上周在文章里所说,主动持股比例是 “优秀的描述性工具”,但绝非 “业绩预测工具”。

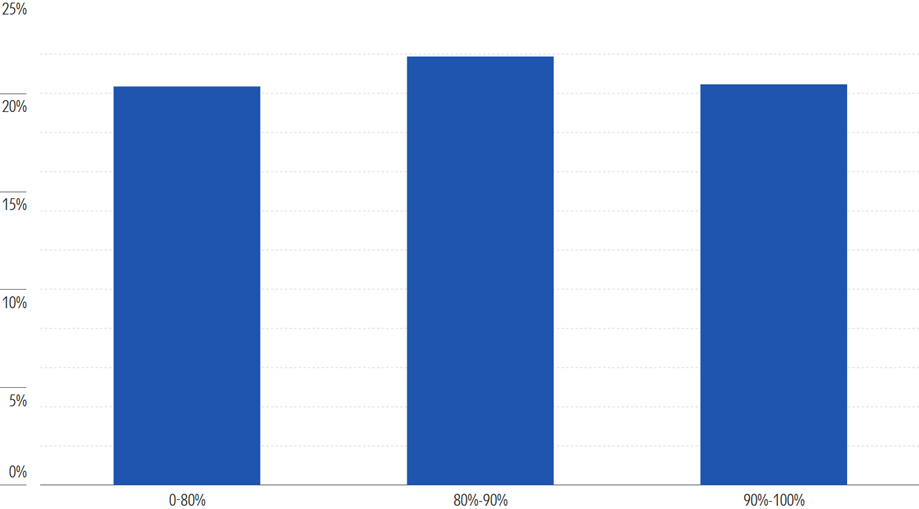

中国市场的实证也表明,高主动持股比例并不必然带来高收益 ——2024年,主动持股比例为0-80%、80%-90%以及90%-100%的偏股基金战胜率情况并没有明显差异。

不同主动持股比例的基金2024年战胜率情况

数据来源:晨星Direct;数据截止日期:2024年12月31日

不过,主动比例的历史变化,在一定程度上能可以反映基金策略的稳定性。

一种需要警惕的情况是主动持股比例骤降。

这可能是因为资产规模大幅增加导致基金选股困难、变得无法像过去一样“主动”,也可能是因为基金经理主动更改策略导致。无论是哪种情况,都需要我们重新评估其投资价值。

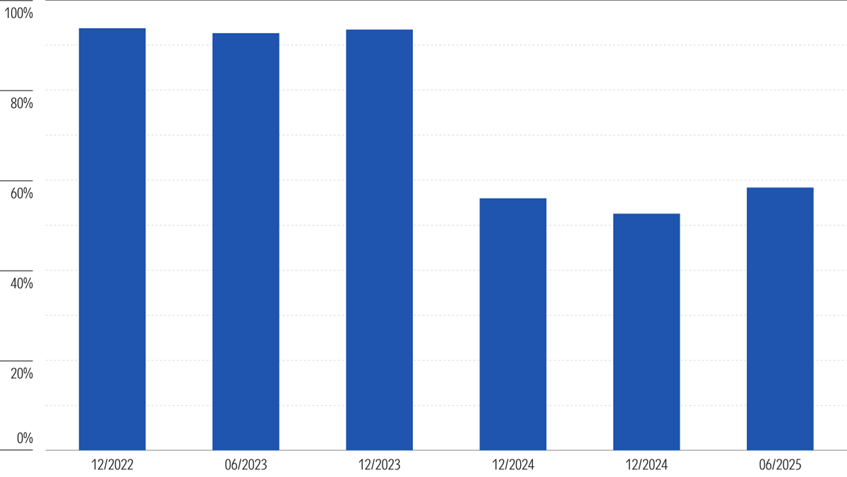

例如,2024年中欧均衡成长混合将投资策略从主动投资改为对标沪深300的指数增强,我们可以观察到其主动持股比例由原来的90%左右大幅降低至2024年以来的不足60%。指数增强策略的核心特点是有效跟踪基准指数、仅保留少量主动偏离空间,这一特性也直接契合了其主动持股比例数值变小的变化趋势。

中欧均衡成长混合历史主动持股比例

数据来源:晨星Direc;数据截止日期:2025年6月30日

如果观察到基金的主动持股比例骤升,也需要引起我们的注意。

这种情况需核查是否因押注单一行业(如超配 AI 主题)而导致主动持股比例显著提升,这类操作会导致组合风险高度集中在单一主题或者板块,投资者需结合自身风险承受能力谨慎决策。

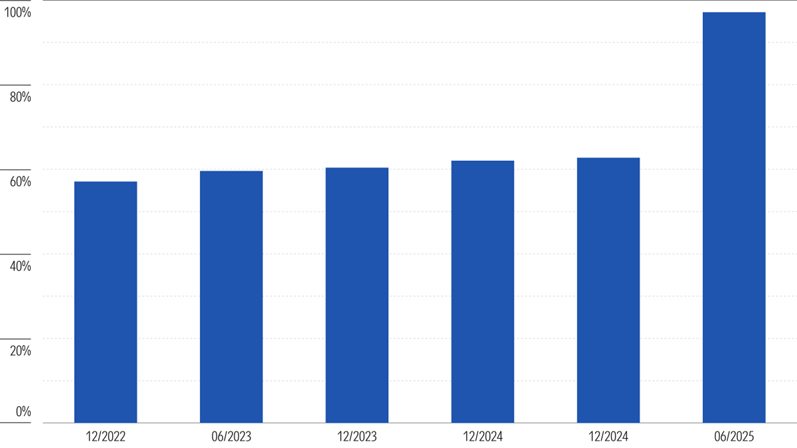

以前海开源沪港深龙头精选灵活配置混合为例,我们看到该基金主动持股比例由原来的60%左右大幅提升至2025年6月底的接近100%。基金经理2025年以来改变了之前均衡配置的策略,将84%的持仓集中在医药一个行业上。这种情况下,一旦该行业发生风险事件,将直接导致组合净值大幅下滑,组合风险相比之前也会显著提升。

前海开源沪港深龙头精选历史主动持股比例

数据来源:晨星Direct;数据截止日期:2025年6月30日

02

警惕“伪主动”基金

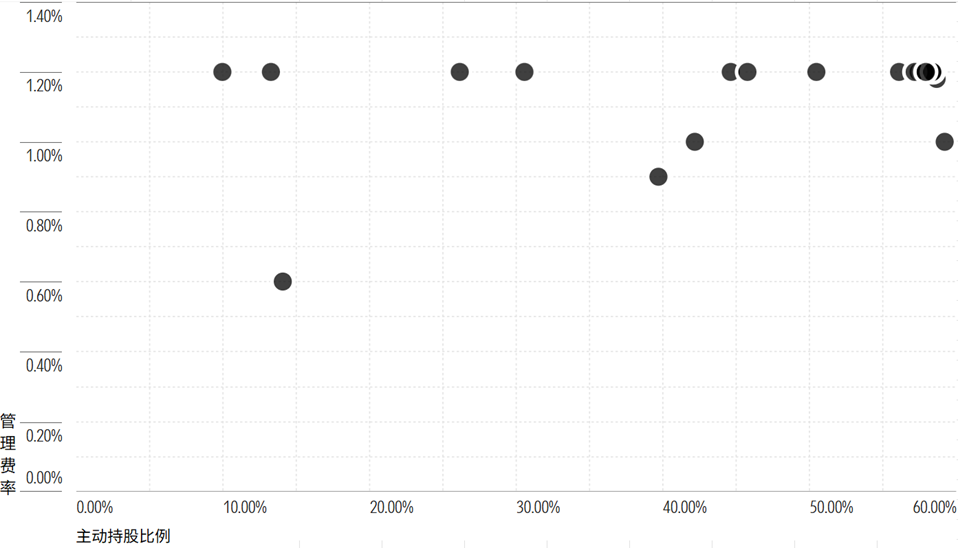

除此之外,主动持股比例还可以帮我们识别 “伪主动”基金(Closet Indexing Fund)—— 即宣称采用主动管理、收取高额主动费率,但持仓与基准高度重合,扣除费用后几乎不可能跑赢基准的基金。

晨星研究中沿用克雷默斯与佩塔伊斯托的标准,将主动持股比例低于60%的基金定义为 “伪主动”基金。

从当前的数据来看,尽管国内主动偏股基金的主动持股比例通常比较高,但仍然有少数基金的主动持股比例较低。

在我们统计的1749只主动偏股型基金中,2025年6月底共有20只基金的主动持股比例低于60%。

但这里面大部分基金管理费并没有比其他基金明显偏低,仍然收取1.2%的行业通行管理费率。

“伪主动”基金主动持股比例与管理费率对比

数据来源:晨星Direct;数据截止日期:2025年6月30日

这些“伪主动”基金一定程度上也损害了投资者利益。

03

新规下,主动偏股基金如何调整?

目前,业绩比较基准的新规尚未正式落地实施,我们尚未观察到国内主动偏股基金的主动持股比例有明显的变化。

主动偏股型基金的平均主动持股比例的历史变化

数据来源:晨星Direct;数据截止日期:2025年6月30日

未来,如何在控制主动风险以及通过偏离获取超额之间取得平衡,是基金公司和基金经理需要考虑的问题。

就像前文提到的,高主动持股比例不能一定会取得高业绩。单纯的基准偏离,算不上真正做好了主动管理。

若基金经理能力不足却过度偏离基准,这种 “盲目的主动” 不仅不能带来更高的收益,反而会加大基金的业绩波动,让投资者承担过多的风险。

但反之,若主动管理力度不足,基金容易沦为 “伪主动”,相较于被动产品很难体现出价值和优势。

所以在新规之下,所有主动管理人都应以基准为锚,更审慎地权衡自身能力、偏离带来的超额收益与潜在风险。

实际应用中,投资者可以将主动持股比例指标与其他指标结合,如风险调整后收益、跟踪误差、投资风格箱、费率水平等,并结合定性层面的因素,例如投研团队的经验和能力,投资流程的稳定性和有效性,基金公司的管理质量等,来综合判断基金的投资价值。

作者 | 代景霞

编辑 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3