存款利息越来越少,怎样理财对抗低利率环境

大家有没有发现,放在银行里的钱利息越来越少了。

而且不止是银行存款利率,这些年最受到大家喜欢的低风险理财,收益基本都是逐年降低:

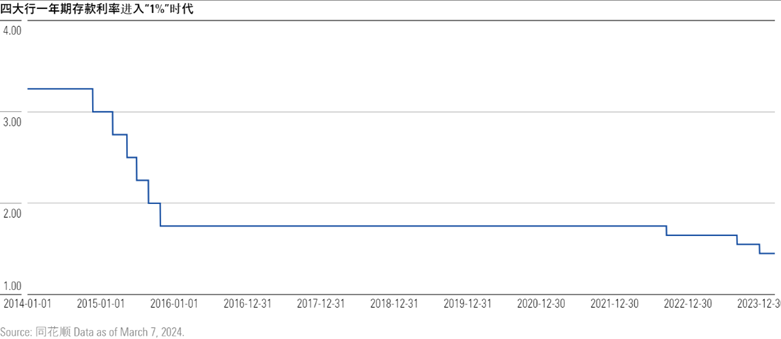

在经历了2023年连续4次降息后,想要通过存钱以后靠利息“躺平”的朋友,应该明显感到,离这个目标越来越远了。

如果你一年想赚1万元利息,在原来利率是5%的时候,只需要存到20万元本金;但在利率掉到2%之后,你需要至少50万元本金。

很多人不理解,为什么利率会持续下跌,以及低利率环境会对我们投资带来的影响,今天就来浅聊一下。

01

利率是如何运行的?

央行设定的利率水平,代表了一个国家金融市场利借贷资金成本的锚,也是各国央行调节经济的一种重要手段。

所以,一个国家利率高低与其经济形式有着非常大的联系。

在过去的几十年,我国因为改革开放,各行各业几乎都有从零到一的发展机遇,遍地都是赚钱的机遇。生意好做,钱好赚,大家也就乐意借钱投资消费。

但在发展过程中,市场过于乐观,出现市场中货币量大于产能供给的情况,就会抬升物价,出现通胀。这个时候,央行就会通过提高利率,也就是加息,给大家借款、投资、消费的意愿降降温,控制通胀。

而在经济疲软或经历重大危机时,大家对未来的预期偏保守,就更不愿意借钱投资和消费了。当市场活力变弱的时候,央行普遍会通过降低资金成本的方式,来刺激大家借钱和取钱消费,从而避免因为需求不足导致的通缩。

一般从长期来看,一个经济体随着资本的不断积累,资金供给越来越大,且在经历高速发展后,各行各业都趋于成熟饱和,没有多大的向上发展空间,大家再怎么卷也难以像以前一样轻易获得巨额回报,对资金的需求也不再那么旺盛,资金价格走低几乎是必然趋势。

美国、欧洲、日本等发达资本市场就是先例。

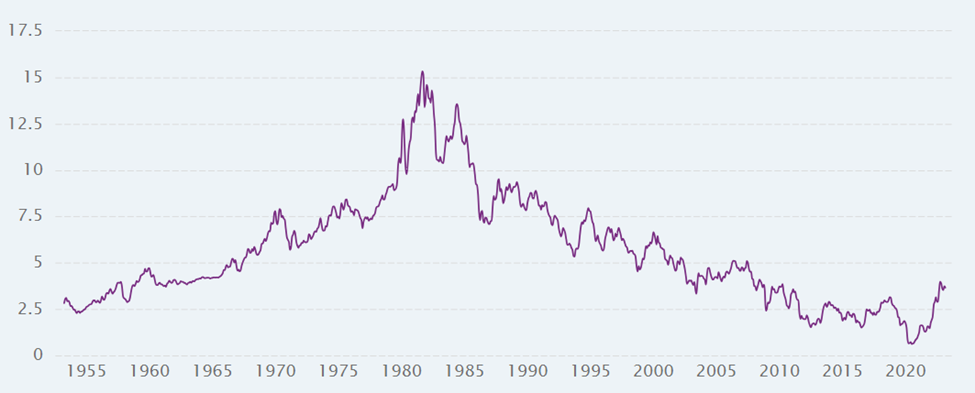

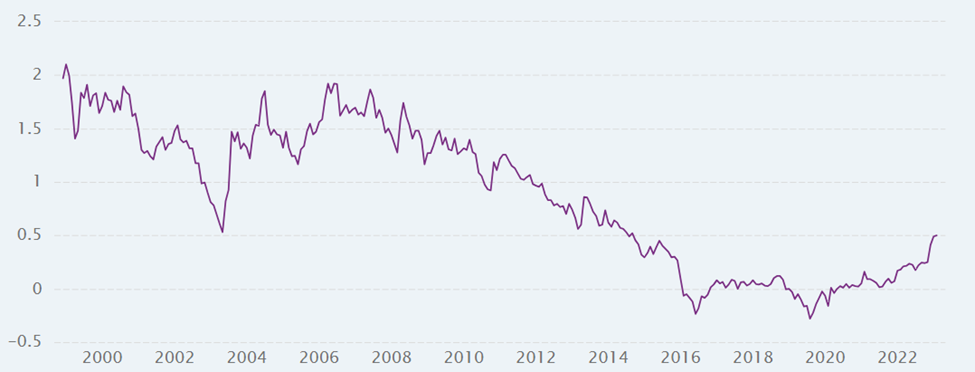

自1980年以来,中间虽然有波折,美国的长期利率水平整体呈下调趋势。

美国长期利率走势

数据来源:CEIC;数据截至:2023年12月31日

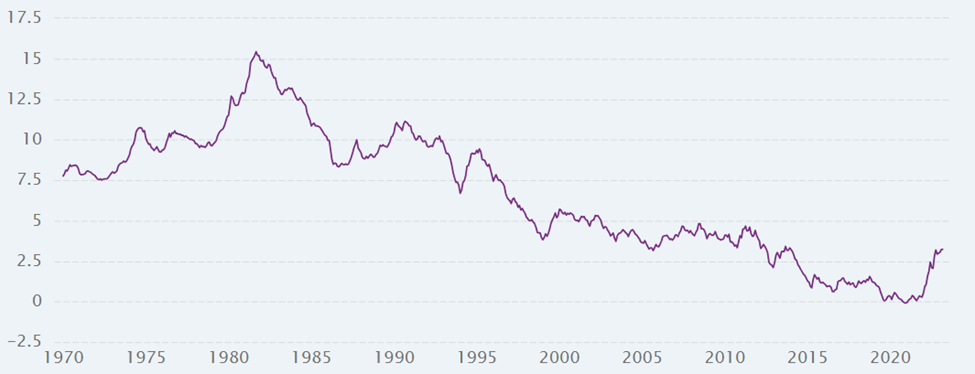

欧洲和日本央行在过去30年的利率也是一路走低,而且在10年前就进入了负利率时代(负利率意味着钱存在银行不仅没有利息,还要倒给钱,每存一笔都是赔)。

欧元区长期利率走势

数据来源:CEIC;数据截至:2023年12月31日

日本长期利率走势

数据来源:CEIC;数据截至:2023年12月31日

所以这么看来,除非经济增长重回快车道,否则低利率很可能会成为未来我们所有人不得不面对的新常态。

02

低利率 = 低预期收益?

“低利率时代”的到来意味着:资金收益率大幅降低。

最直接利空的,就是存款。利率低了,你从存款中获得的利息收入会越来越形同鸡肋,这一点相信很多人近年来已经深有感受。

不仅仅是存款,其他现在受大家喜爱的“稳健”理财,诸如债券基金、银行理财、保险,收益率也会大不如前。

这主要是因为这些低风险理财的主要投向是债券,而债券的收益率会受到利率变化的直接冲击。

债券投资主要有两个收益来源,一个是买入持有拿票息,另一个就是交易。

票息,就是债券持有到期可以获得的票面利息收益,也是大部分债券投资最主要的收益来源。

有细心的朋友可能会发现,在很多时候,我们会把“债券投资”和“固定收益投资”这两个词交替使用,这其实就是因为买债券可以获得票息,这个收益来源是相对稳定且可预期的。

债券投资中的另一个收益来源——资本利得,也就是交易,而这就涉及到债券的市场价格。

债券的市场价格会受到市场利率水平变动的影响。

当利率下行的时候,债券的市场价格会提高。举个简单的例子,当市场利率水平下降到3%的时候,你手里过去买的票面利率是5%的债券,就会变得更加抢手,所以市场价格也会水涨船高。

那既然债券价格和利率走势呈反比,低利率下投资债券可以获取更多的收益吗?

那可不一定。

虽然在利率下行的过程中,你可以享受到债券价格带来的涨幅,但如果利率已经下行到一定程度,那债券价格上涨的空间也不大了,而且一旦利率上行,还面临价格下跌的风险,会加剧债券投资的波动性。

另一方面,在低利率环境下,可以从债券上获取的票息收益越来越少,也就是债券投资中,具有确定性收益的部分也会降低。

这也会使得债券投资的思路和方式就会出现一定的改变:既然买入持有拿票息赚不到太多收益,就只能靠交易来获取超额。

但如果交易变成了最主要的超额收益来源,这也对债券基金经理的能力提出了更高的要求。

03

利率向下,股市向上?

那低利率对哪些投资品种有利呢?

理论上,利率下行会利好股市。

从基本面的角度来看,低利率可以从一定程度上增强企业的盈利能力。

持续的低利率水平意味着上市公司使用资金成本的下降,缓解现金流压力、可以优化资产负债表,直接带来净利润增长。尤其是高负债、利率费用负担重的行业,比如说公共事业、房地产、建筑装饰等等。

但由于利率传导路径较长,通常要在低利率环境持续一段时间以后,企业盈利才会发生明显改善。

其次,利率下行也有利于股市估值的提升。

资产的回报来源于未来现金流折现,折现的基础指标就是利率水平。利率是资产估值的分母,利率水平降低,将提升股票的估值。

但从这里可以看出,相较于债券,利率的变动其实对股市的影响是间接的,最直接决定股市表现的,还是经济。

一般央行选择下调利率都因为经济出现了滞涨压力,所以降息和经济下行总是会相伴出现。

在这个背景下,降息在基本面和估值上带来的好处,也不一定能够抵消经济下行周期企业盈利能力变弱,以及市场悲观预期的影响。

04

低利率环境下的生存法则

存款不“香”了,我们该怎么办?

在这种环境下,很多人开始寻找更高收益的资产。

这确实是我们应对低利率环境的一种思路,但是收益往往也伴随风险。

在寻找更高收益时,我们不能只关注收益,也要理解背后的风险。换句话说,就是这个高收益是从哪里获取的?为了获得这个高收益,你需要付出什么?

因为无论是股票还是债券,相比于存款而言,都存在价格波动和亏损的风险。所以潜在比存款更高的收益背后,你牺牲的是资金的安全性和流动性。

比如前段时间比较火的高股息策略,说它在低利率环境下可以提供相对稳定的现金收入。但它再“稳”,底层资产终究还是股票。和存款不同,这种策略没法确保本金安全,也无法保证收益。至于稳健,也是相对于其他偏股基金策略的稳健,和存款的“稳健”是不同的。

债券(包括底层资产主要是债券的债券基金和银行理财)也是同理,虽然它的风险和波动比股票要低,但也随着市场利率波动而变化,信用债还存在信用风险,所以它的稳健也是相对的,也不能和存款直接划等号。

还有经常会被提到的“固收+”,虽然收益比纯债高,但是你看到它的这个高收益,并不是说比其他纯债类基金的能力强,而是因为配置了部分仓位去买股票或者可转债。风险和收益同源,这部分“+”在做不好的情况下,也有可能会变成“-”。

一个比较可取的做法,就是根据自己对风险的承受能力和接受度,把用手头资产中的一部分或者小部分至少三、五年不用的钱,配置到高风险或者中风险资产中。这样就能在确保部分或者大部分资金的安全性的前提下,给组合提高一点进攻性。

不过,如果在你看来,本金安全大于一切,那就不要眼红别人收益高,老老实实存在银行。

降低预期,其实也是应对低利率的一种方法。