11月基金月报 | 股市回调债市震荡,权益基金集体收跌,固收基金表现分化

01

宏观经济偏弱修复,股债承压

11月,反映国内经济先行指标的制造业PMI录得49.2%,在10月份49.0%的基础上小幅回升了0.2个百分点,主要受到生产指数、新订单指数、从业人员指数和供应商配送时间指数等多个分项出现改善的提振。制造业PMI连续8个月位于收缩区间,但景气水平在11月呈现弱修复的态势。10月份CPI同比上涨0.2%,PPI同比下降2.1%。相比于9月份CPI和PPI同比分别下降0.3%和2.3%而言,服务价格的涨幅扩大带动CPI由降转升,而PPI同比降幅收窄主要是受到生产资料价格降幅缩小的影响。

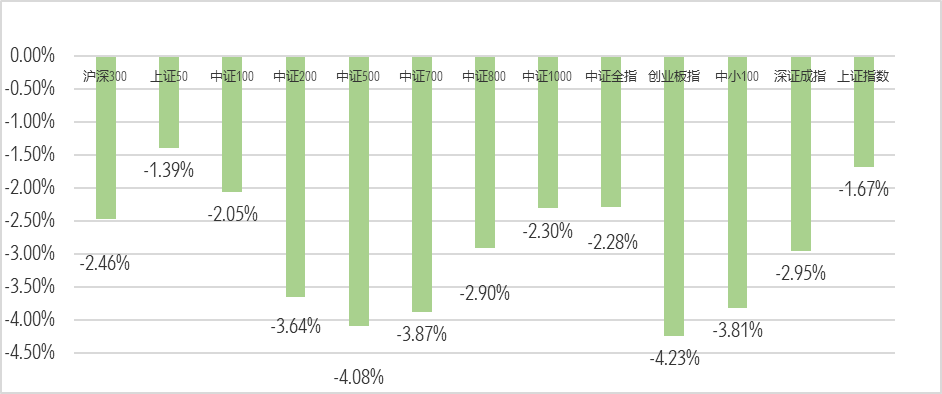

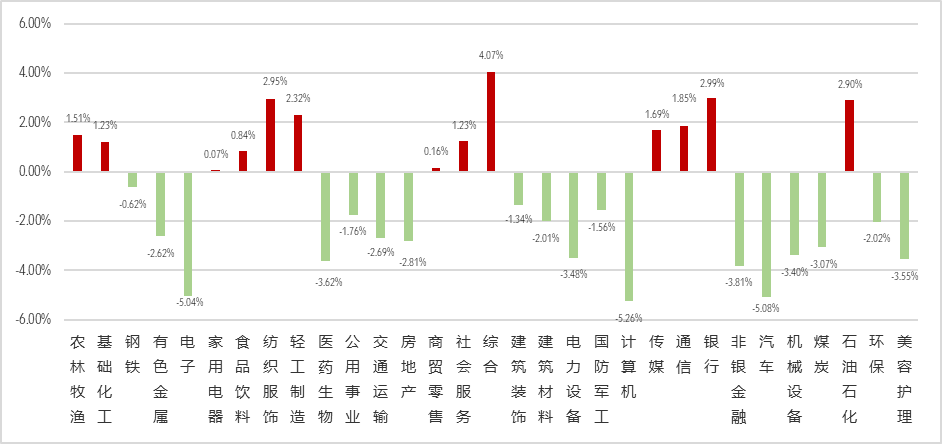

11月,A股走势整体先涨后跌。ETF注册流程改革措施的落地完善了资本市场指数化投资产品体系;另外,十五五规划确立的科技自立自强等长期主线,以及优化外资投资相关制度、推动中长期资金入市细化方案的发布等资本市场改革相关政策,提振了市场对股市长期发展的信心。在诸多利好政策的带动下,A股在上半月走势上行,13日盘中最高触及4030点,创下十年新高。中下旬,海内外科技股进入调整、美股波动引发全球股市共振,以及中日地缘关系紧张等因素打压了市场风险偏好,拖累了A股的表现。从投资侧来看,主要股指在11月集体收跌。其中,上证指数和深证成指分别下跌1.67%和2.95%。代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别下跌2.46%、4.08%和2.30%。31个申万行业多数录跌,其中13个板块上涨,18个板块下跌。综合、银行、纺织服饰、石油石化和轻工制造板块的涨幅均超过2%,而电子、汽车和计算机板块的跌幅均超过5%。细分板块中,轻工制造板块的上涨主要是受益于中美经贸磋商取得积极成果和以旧换新政策的顺利开展;而石油石化板块的上涨则主要是受到《石化化工行业稳增长工作方案(2025-2026 年)》落地助力产业转型升级的提振。

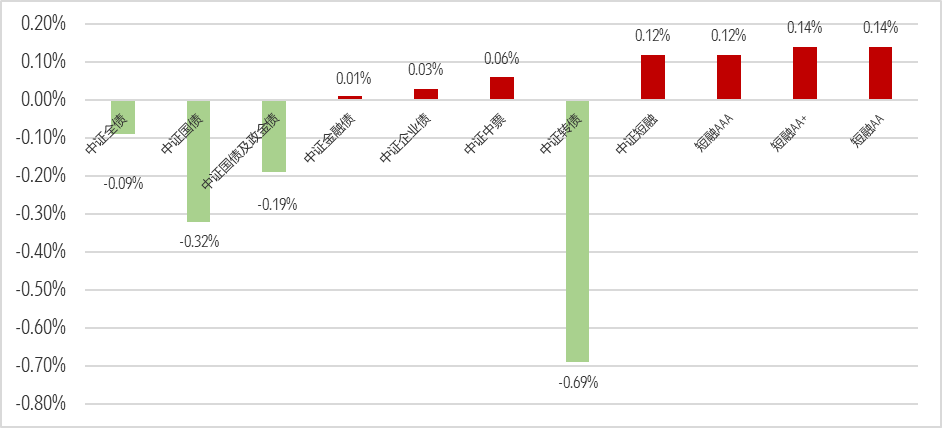

月初,央行公告在10月净买入国债200亿元的消息低于市场预期,加之费率新规扰动,使得债市整体走势偏弱。月中公布的通胀和宏观经济数据呈现修复态势,但债市对此反应较为钝化;在此背景下,股债跷跷板对债市的影响作用凸显,随着股市走势先扬后抑,债市走势也由承压转向弱修复。月末,中美元首通话释放地缘政治冲突缓和的信号,叠加万科寻求债券展期这一信用风险事件的冲击,对债市形成利空。整体而言,各期限国债的收益率在11月均上行,其中1年期、5年期和10年期的国债收益率较上月末分别上行2个基点、5个基点和5个基点至1.40%、1.62%和1.84%。各期限信用债的表现有所分化:1年期AAA级、1年期AA级和5年期AAA级信用债收益率分别上行5个基点、4个基点和6个基点至1.72%、1.82%和2.01%,而5年期AA级信用债收益率则下行1个基点至2.34%。11月份,反映债券市场整体回报的中证全债指数下跌0.09%。同期,中证国债及政金债指数、中证企业债指数、中证中票指数和中证短融指数的收益率分别为-0.19%、0.03%、0.06%和0.12%。A股表现偏弱拖累了中证转债的表现,其在11月录得了0.69%的月平均跌幅,是所有细分券种中表现最差的分类。

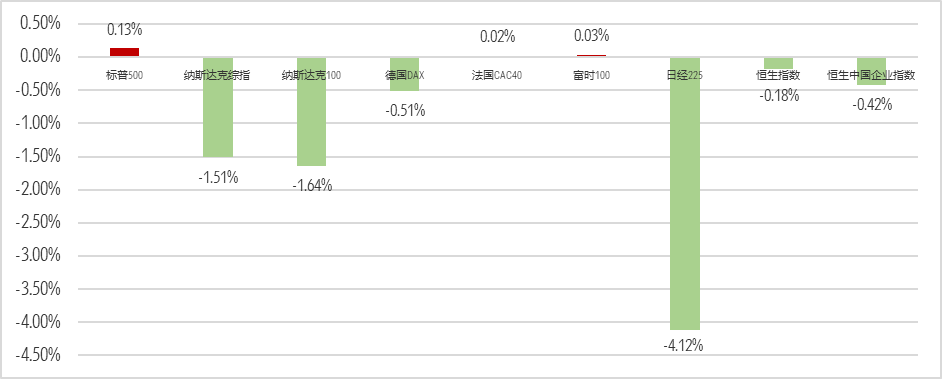

欧美宏观经济整体表现稳健向好,其中美国Markit综合PMI在11月录得54.8%,和10月份相持平,位于扩张区间。同期,欧元区综合PMI为52.8%,较10月份的52.5%环比上升0.3个百分点,创30个月以来新高。海外主要股指在11月表现分化:标普500指数、富时100指数和法国CAC40指数分别上涨0.13%、0.03%和0.02%,而恒生指数、德国DAX指数和日经225指数则分别下跌0.18%、0.51%和4.12%。布伦特原油现货价格在11月下跌3.50%主要是受到俄乌地缘政治冲突出现缓解的影响;美联储降息预期升温,推动伦敦黄金价格同期上涨5.41%。

图表1:11月A股市场主要股指涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年11月30日

图表2:31个申万一级行业指数11月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2025年11月30日

图表3:债券主要指数11月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年11月30日

图表4:全球市场主要股指11月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年11月30日

02

价值风格基金表现占优,

固收类基金涨跌互现

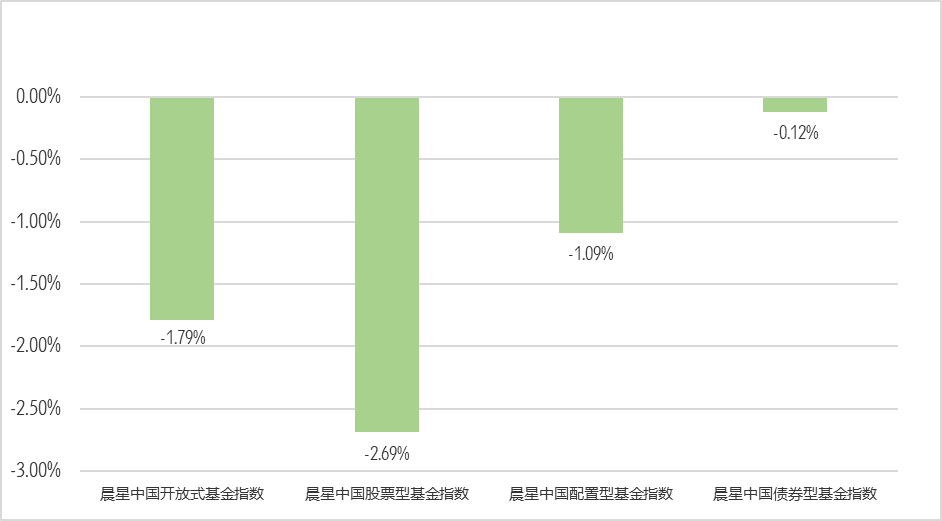

代表全部基金产品表现的晨星中国开放式基金指数在11月录得1.79%的跌幅,各类型基金指数集体收跌。其中,A股的偏弱表现拖累了晨星中国股票型基金指数和晨星中国配置型基金指数的表现,分别录得2.69%和1.09%的月度跌幅;债市表现欠佳带动晨星中国债券型指数录得了0.12%的跌幅。

图表5:晨星开放式基金指数11月涨跌幅

数据来源:Morningstar Direct;

截止日期:2025年11月30日

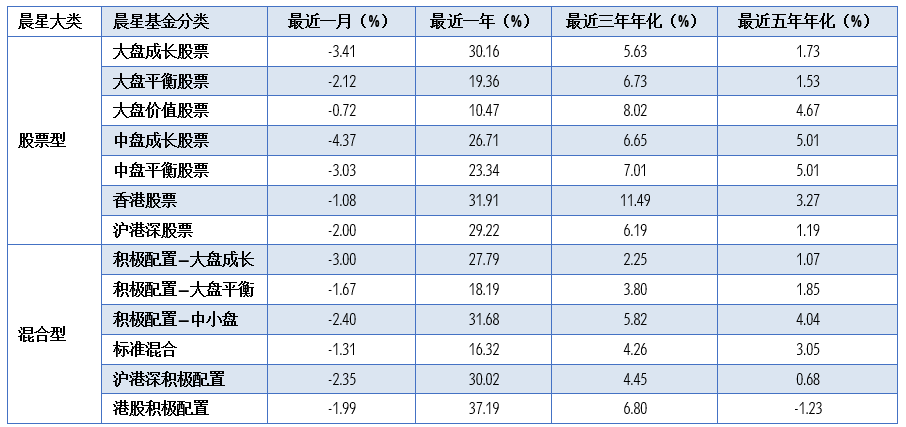

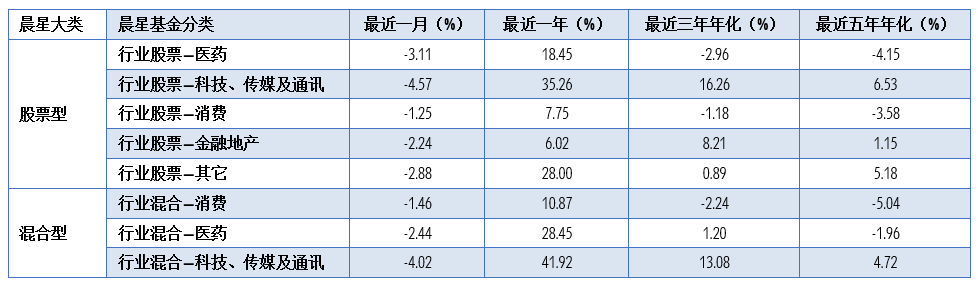

偏股型基金在11月均收跌,其中价值风格基金的表现优于平衡风格和成长风格基金。大盘价值股票型基金在11月的平均回报率为-0.72%,是所有偏股型基金中表现最好的分类。大盘平衡股票型基金、大盘成长股票型基金和中盘成长股票型基金是偏股型基金当中表现较差的三个分类,其平均回报率分别为-2.12%、-3.41%和-4.37%。行业基金也整体表现不佳,其中中证内地消费主体指数和中证金融地产指数的跌幅相对较小,行业股票—消费基金、行业混合—消费基金和行业股票—金融地产基金在11月分别录得-1.25%、-1.46%和-2.24%的平均回报率,是行业基金中表现较好的三个分类。同时期行业基金中表现最差的两个分类是分别录得了4.02%和4.57%月平均跌幅的行业混合—科技、传媒及通讯基金和行业股票—科技、传媒和通讯基金,主要是受到中证信息技术指数表现较差的拖累。

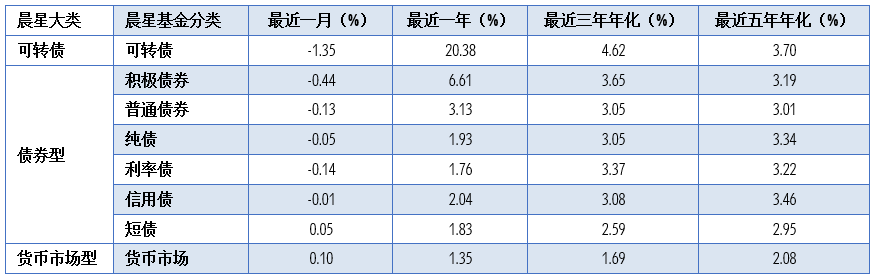

固收类基金在11月涨跌互现,货币市场基金和短债基金分别录得了0.10%和0.05%的月平均涨幅,是固定收益类基金类别中表现最好的两个分类。信用债基金和纯债基金表现次之,分别录得了0.01%和0.05%的月平均跌幅。相较于纯债类基金而言,可投资股票或可转债的普通债券基金、积极债券基金和可转债基金受到A股和可转债表现欠佳的拖累,表现偏弱。其中,可转债基金的月度跌幅达1.35%,是所有固定收益类基金类别中表现最差的分类。

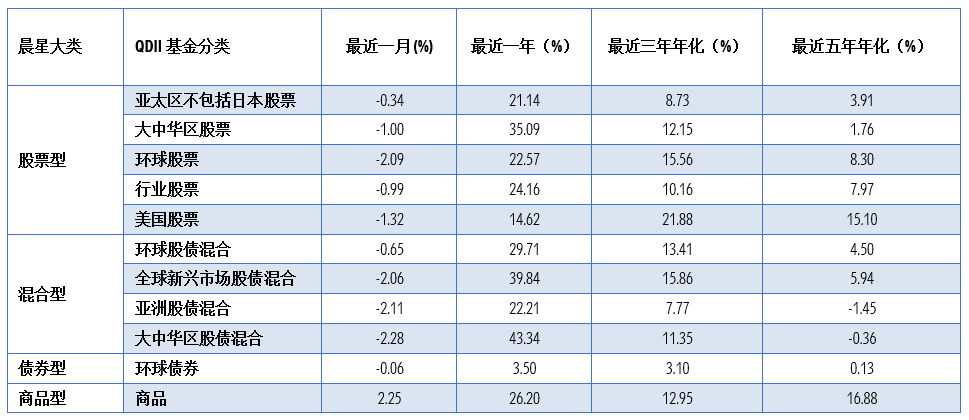

QDII基金方面,商品基金受益于黄金价格上涨录得2.25%的月度涨幅,其余细分分类均收跌。其中,QDII基金中表现较差的两个分类是亚洲股债混合和大中华区股债混合基金,其分别录得2.11%和2.28%的月平均跌幅,这主要是受到港股表现欠佳拖累的影响。债券型基金方面,78只开放式环球债券型基金份额中有39只在11月取得正收益,整体平均收益率为-0.06%。

图表6:偏股型基金2025年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。

数据来源:Morningstar Direct;

截至日期:2025年11月30日

图表7:行业基金2025年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金。

数据来源:Morningstar Direct;

截至日期:2025年11月30日

图表8:可转债基金、债券基金和货币市场基金

2025年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年11月30日

图表9:QDII基金2025年11月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年11月30日

推 荐 阅 读

作者 | 晨星(中国)研究中心 王方琳

上晨星小程序全面了解自己持有的基金!