【晨星焦点基金系列】:掘金港股中小盘机会

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

富国中国中小盘混合(QDII)

基金代码:

100061

基金类型:

QDII大中华区股债混合

基准指数:

MSCI金龙

报告日期:2025-12-25

基本资料

成立日期:

2012-09-04

基金规模(亿元):

38.85

基金规模日期:

2025-09-30

晨星三年评级:

晨星五年评级:

基金经理:

张峰

基金公司:

富国基金管理有限公司

股票投资风格箱:

年度综合费率:

2.33%

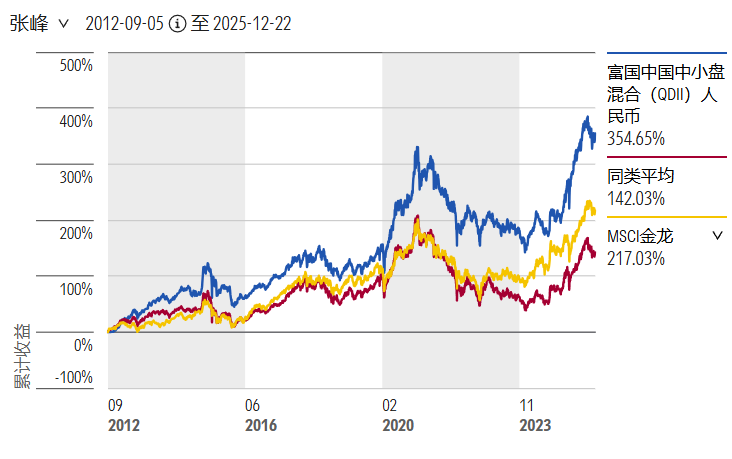

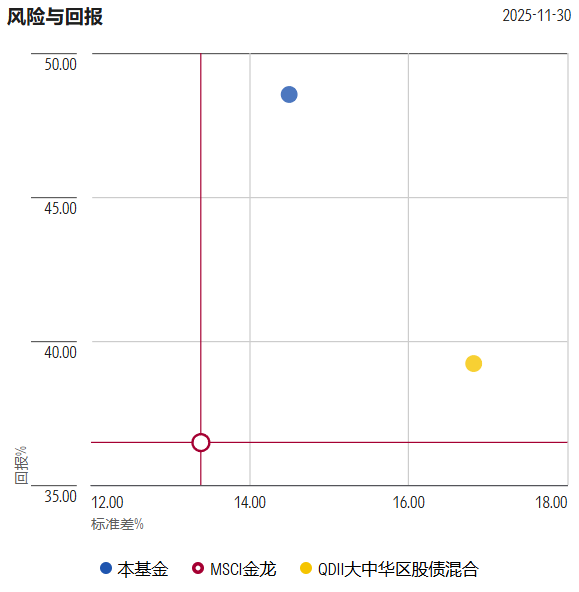

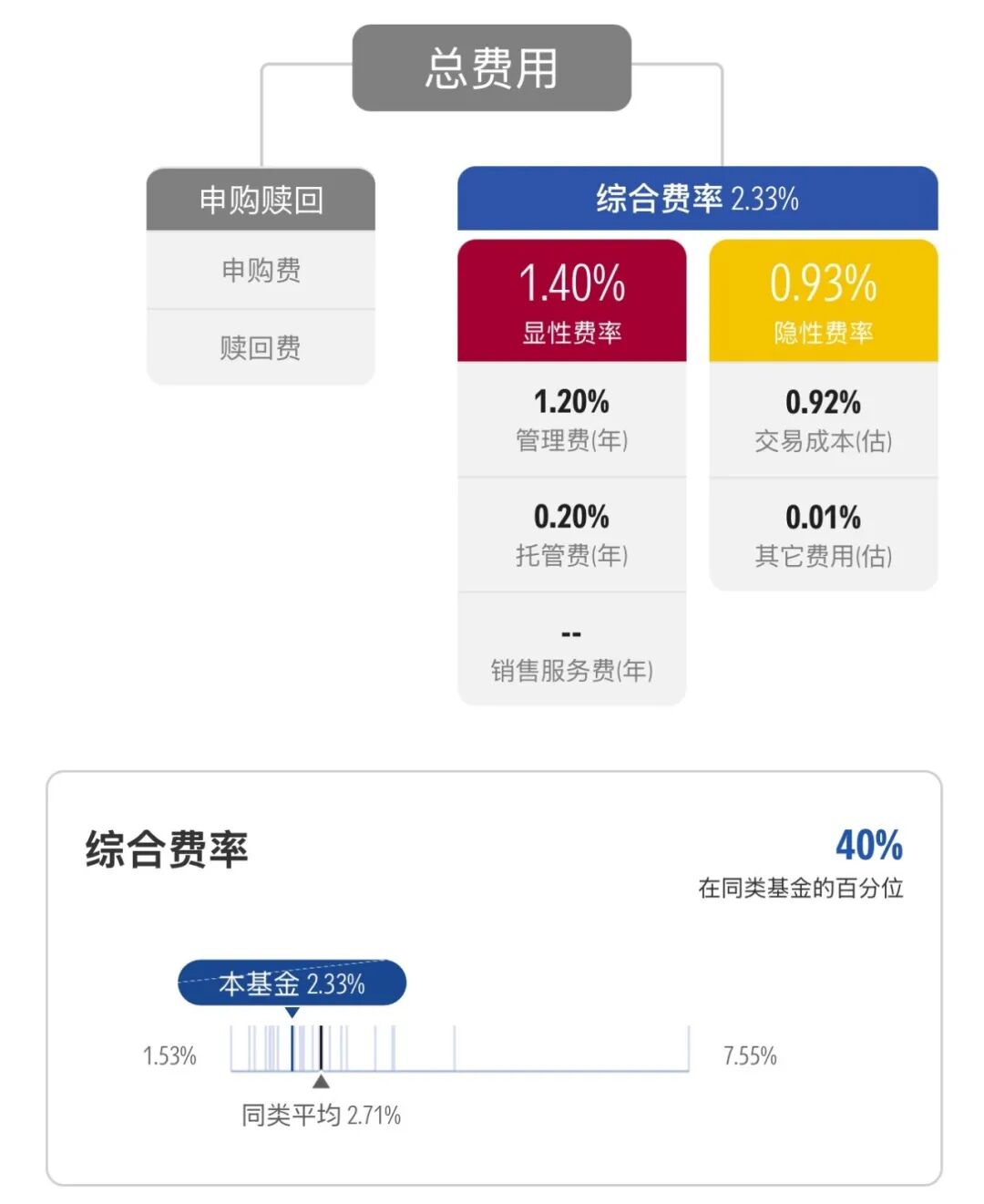

富国中国中小盘混合(QDII)基金的优势体现在基金经理张峰先生丰富的港股投资经验与扎实的投资能力,其秉持的合理估值成长投资策略构建清晰且运作稳定。该策略通过把控估值风险以及分散持股有效降低投资风险,自 2012 年 9 月张峰先生接管以来,基金历经完整市场周期考验,为投资者创造了优异的长期回报:截至 2025 年 11 月 30 日,其管理期间基金年化回报率达 12.06%,显著跑赢晨星中国中小盘指数、基金契约业绩基准中证香港中国中小综合指数及晨星同类基金平均;风控维度上,依托基金经理重视估值风险把控的投资策略,基金在其管理期内的标准差、下行标准差均低于晨星同类平均以及中证香港中国中小综合指数,展现出不俗的风险控制能力。另外,费用方面,该基金人民币份额的综合费率为2.33%,包括1.40%的年度运作费用和0.93%的交易及其他费用。该基金份额不收取销售服务费,且较大的管理规模有效摊平运营费用,使得其综合费率低于晨星同类基金平均的2.71%。

晨星观点

QDII 基金主要投资于境外证券市场,而境外市场与境内市场在运行逻辑、波动特征等方面存在显著差异,这使得主投境外市场的 QDII 基金与主投境内市场的基金呈现出截然不同的风险收益特征。从投资者组合构建的角度,纳入QDII基金有助于投资者降低投资组合的波动;对于投资于大盘股的投资者而言,通过 QDII 基金配置境外中小盘股票亦能进一步分散投资组合风险。港股市场汇聚了创新药、互联网、新消费等 A 股稀缺的优质资产,投资者可借助 QDII 基金参与此类新兴成长领域的投资,分享其发展红利。

富国中国中小盘混合(QDII)基金的核心竞争力体现在基金经理张峰先生不仅具备丰富的港股投资经验及良好的投资能力,同时其合理估值成长投资策略构建清晰且运作稳定。该投资策略通过把握估值风险以及分散持股有效降低了投资风险,并实现多元化的超额收益,在经历了完整市场周期后,为投资者创造了良好的长期回报。

风险提示:相比以大盘和超大盘股为主的晨星中国股票指数和同类平均而言,该基金具备明显的中小盘偏向,在大盘股主导的行情中存在跑输指数及同类平均的潜在风险。

基金经理张峰先生拥有24年证券从业经验,其中港股投资管理经验为13年,具备深厚的行业积淀。相比管理QDII大中华股票基金和QDII大中华混合基金的其他基金经理,张峰先生拥有更为丰富的港股投资和研究经验。他在 2001 年至 2009 年期间,曾于摩根、里昂等海外卖方机构从事港股股票研究工作,主要聚焦金属和原材料行业的研究。他于2009年加入富国基金,自2012 年 9 月起接管该基金,任职稳定。从组合业绩归因来看,基金经理历史在可选消费、必选消费、医药、通信、工业、金融、房地产等行业均展现出较强的选股能力。2013 年他开始参与富国基金海外投资部的管理工作,初期担任海外投资副总监,在2016年开始担任海外权益投资部总经理及富国香港权益投资总监,2021年开始担任富国基金总经理助理。目前他与海外权益投资部副总监宁君共同管理团队。富国的海外权益团队整体人员稳定性较好,因此考核与招聘等行政管理工作对其投资精力的占用相对有限。此外,当前基金经理管理5只公募基金,规模合共172.16亿,所管理的基金主要投资于港股,并且其中两只基金是张峰与其他基金经理共同管理,团队能够为张峰分担管理压力。整体而言,基金经理当前投资管理压力可控。在研究支持方面,该基金的研究支持主要来自海外权益投资部的研究团队,针对 AH同步上市的标的会参考富国基金A股研究团队的成果,但最终以海外投资部内部研究为主。而且该基金并不投资A股。整体看,基金经理对A股研究团队的依赖较少。从海外权益投资部的团队配置来看,相比我们所了解的南方基金和华安基金的团队而言,富国基金的研究员配备及经验水平处于业内可比团队的较好水平。

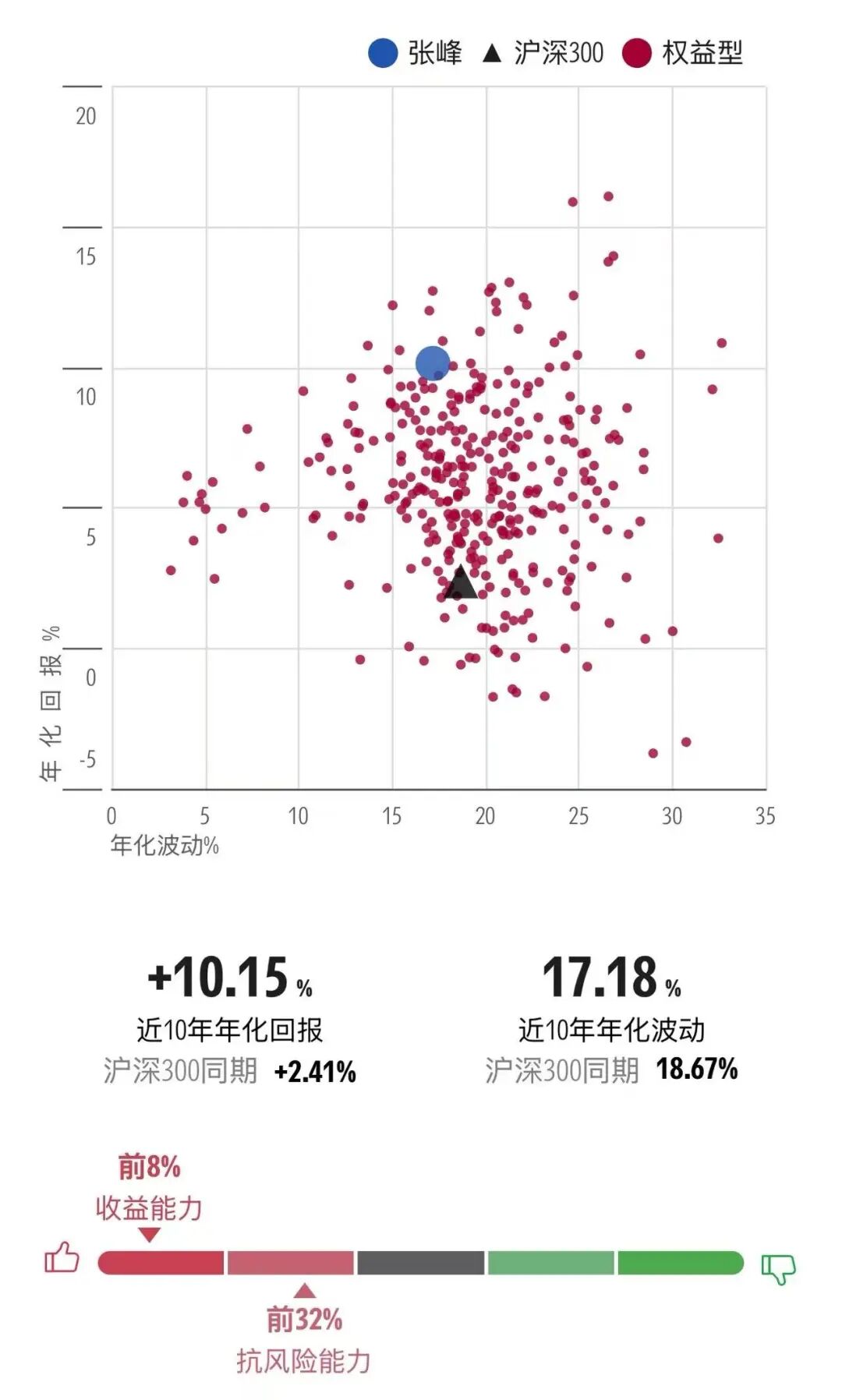

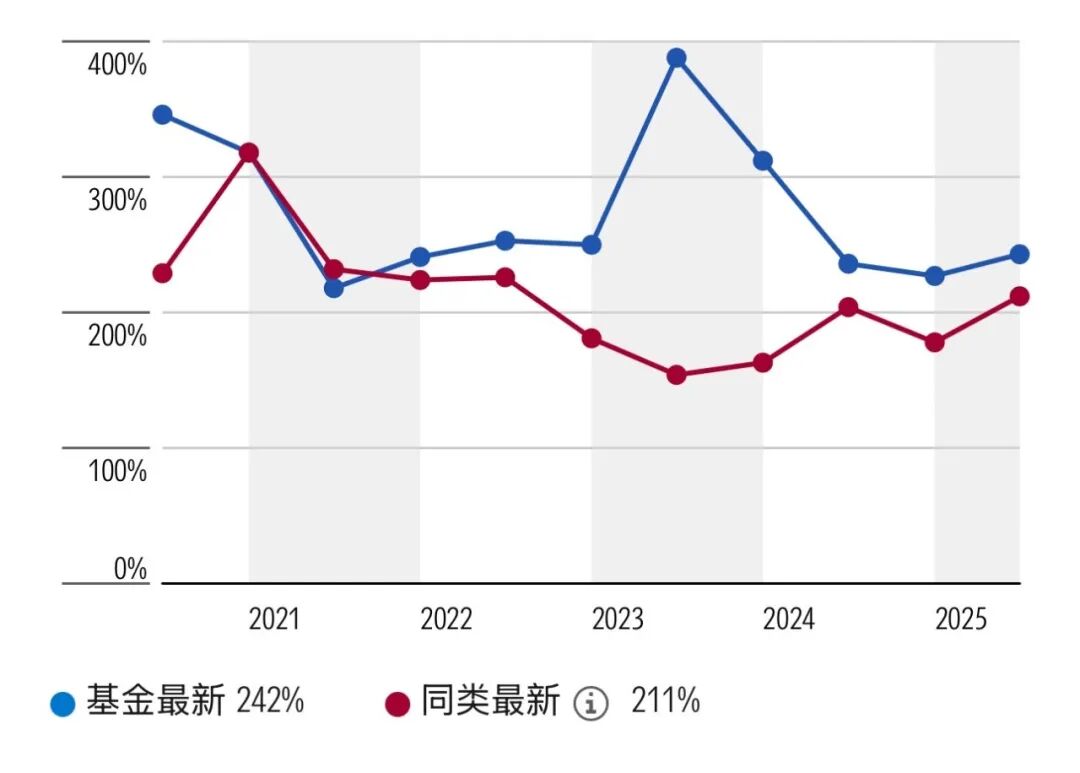

图表1 基金经理近十年风险回报

数据截止日期:2025年11月30日

数据来源:晨星基金小程序

该基金为晨星基金分类中的QDII大中华区股债混合基金。契约对投资范围作出明确界定,要求不低于 80% 的股票资产投向香港上市的中小盘中国概念股,其中中小盘的划分标准为:将符合中国概念股定义的股票按市值从小到大排序累加,累计市值达到总市值 40% 的个股归入此类,符合要求的股票数量大约2606只。从实际投资运作来看,基金主要聚焦香港上市的中国概念股,同时辅以少量美国上市的中概股以及香港本土上市公司。在持仓市值方面,基金经理更多投资于契约规定的中小盘股票中市值相对偏大的公司,同时也会利用剩余20%的股票资产投向大盘股甚至是超大盘股票,因此该基金的平均市值规模相比晨星中国中小盘指数更偏大盘,但相比以大盘和超大盘股为主的晨星中国股票指数和同类平均而言仍具备明显的中小盘偏向。

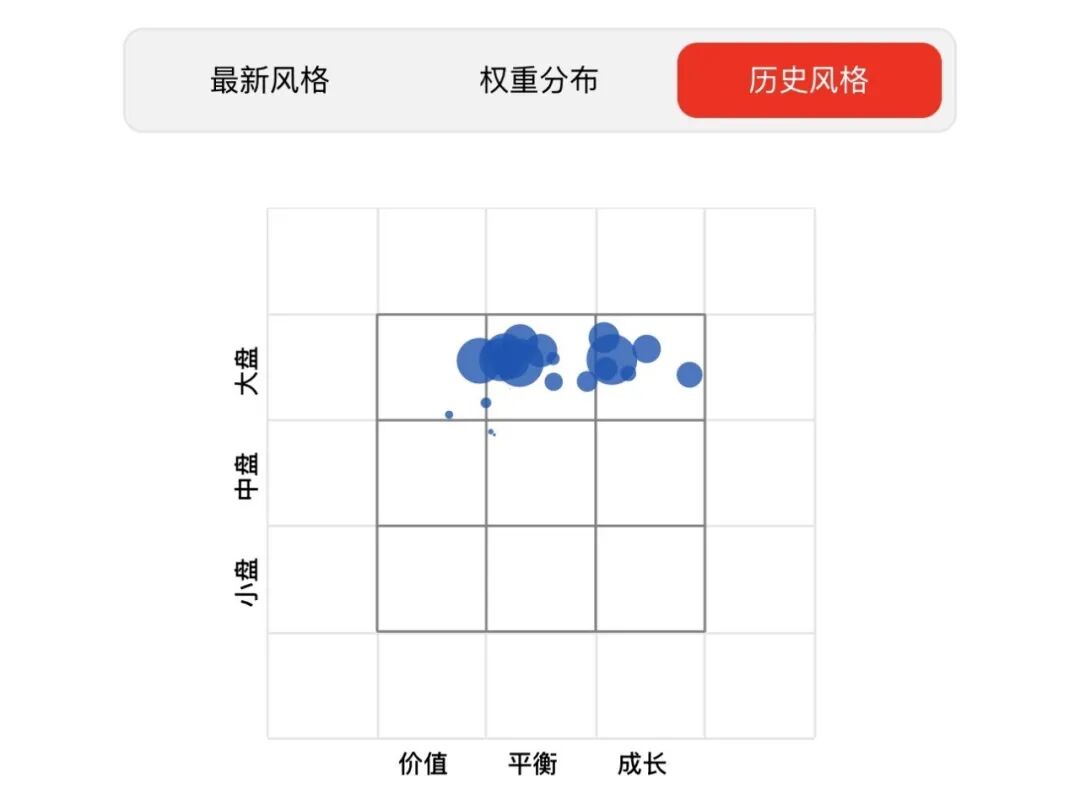

基金经理在投资中采用合理估值成长策略,核心逻辑以自下而上选股为重心,通过行业数据库分析、实地调研、上下游同行交流等方法,研判企业成长性、核心竞争力及管理层素质,筛选估值与基本面匹配的标的,并通过持续跟踪公司的经营动态以修正投资预期。历史上可选消费、必选消费、医药、通信、工业都是基金经理寻找投资机会的主要领域,而2025年2季度末,投资组合重点配置了TCL电子等消费类企业,腾讯等科技公司,医药股三生制药、康臣药业,此外也包括福耀玻璃等制造类企业。基金经理在选股中看重企业盈利增长的确定性,这使得其对尚未盈利的公司较少参与。同时,基金经理要求股票的估值需与企业盈利增长相匹配,会通过PEG指标来衡量成长和估值的匹配程度。虽然基金经理的投资策略以寻找具备合理估值的成长股为主 ,但在宏观经济下行、成长股盈利增长不确定性抬升的环境下,基金经理也会主动增加基本面稳健、估值较低的高分红股票作为组合的防御性配置,典型标的包括中国联通、中国电信、中国太保、中信银行等。这在2024年2季度有所体现:当时基金经理对中国太保和中信银行等价值股的增配使得投资组合的晨星风格箱于2024年2季度末落在大盘价值区间。我们认为这是基金经理为了应对市场变化所做的阶段性调整,并非投资策略产生根本性变化。整体而言,基金经理管理期内的组合运作契合我们对其投资策略的预期,历史上基金的投资风格箱以大盘平衡和大盘成长为主。组合历史换手率稳定在 200%-300% 区间。基金经理通过分散投资降低风险,前十大重仓股的占比约为25%-35%,持股数量约70-100只。得益于其在港股投研上长时间的积累,并在投资过程中持续拓展其能力圈,基金经理能够在兼顾分散投资的同时从不同行业获取超额收益。流动性方面,按照基金今年2季度末32.07亿元的管理规模进行测算,在市场流动性正常及紧张环境下,基金 5 天分别可卖出 85%、65%的股票,投资组合当前流动性良好,注重分散配置的组合构建策略也帮助基金降低流动性风险。

图表2 晨星风格箱

数据起止日期:2015年6月30日至2025年6月30日

数据来源:晨星基金小程序

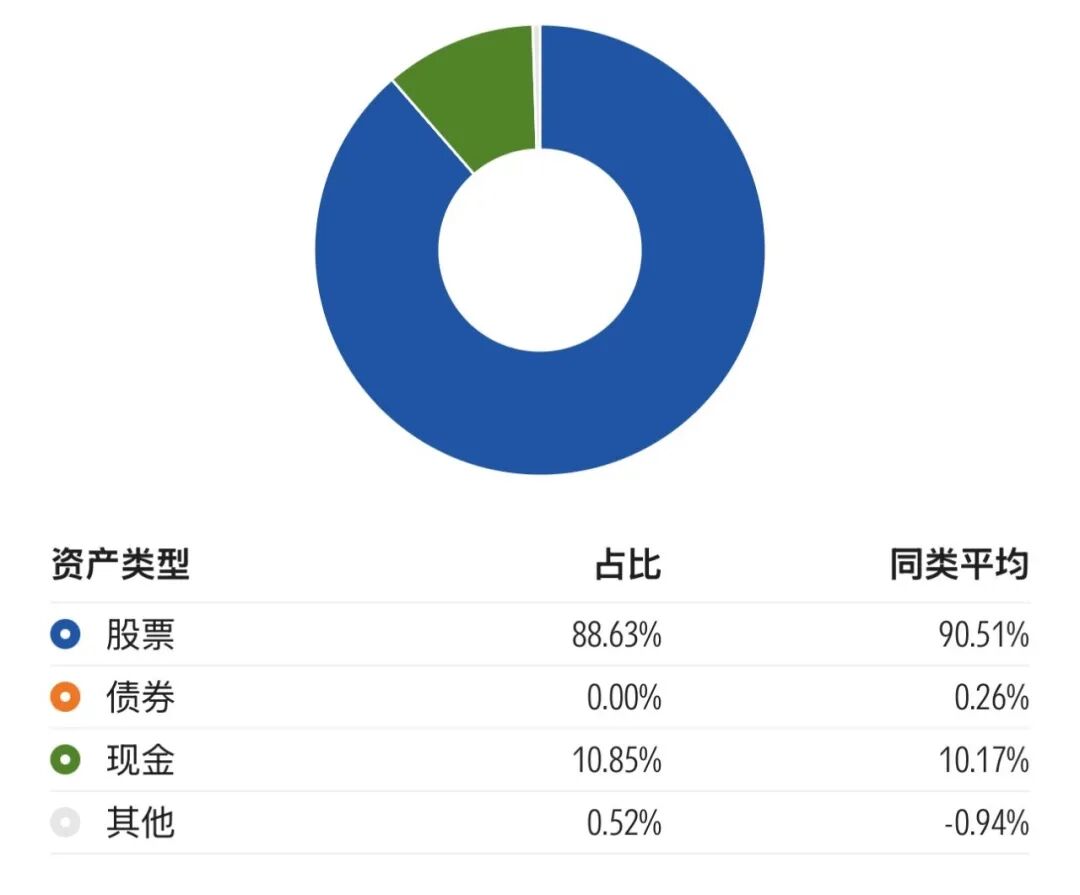

图表3 资产分布

数据截止日期:2025年9月30日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2025年6月30日

数据来源:晨星基金小程序

图表5 基金换手率

数据起止日期:2020年6月30日至2025年6月30日

数据来源:晨星基金小程序

基金经理张峰2012年9月接管以来,该基金取得了良好的长期回报。截至2025年11月30日,基金在张峰管理期间的年化回报率为12.06%,跑赢晨星中国中小盘指数和基金契约业绩基准中证香港中国中小综合指数6.30%和7.56%,在晨星同类基金排名17%。基金的超额业绩也具备较好的持续性,最近一年、三年、五年的年化回报率均战胜晨星中国中小盘指数以及中证香港中国中小综合指数,也跑赢了晨星同类平均。基金经理注重估值风险以及看重企业盈利增长确定性的特点使得基金经理偏好消费行业,并通过超配可选消费和必选消费行业获得了配置超额收益。另一方面基金经理重视盈利增长确定性的选股偏好使得组合历史上低配信息技术行业4.81%,造成配置层面的拖累。此外基金经理在可选消费、必选消费、通信、医药、工业、金融、房地产行业中创造了较好的选股超额收益,帮助基金取得良好回报。

基金业绩特征符合我们对其投资策略的预期。2020年基金的回报率为52.27%,虽然跑赢晨星中小盘指数,但在晨星同类基金当中仅排名60%。基金经理偏好合理估值成长股票的特点使得基金经理低配了估值相对较高的信息技术板块,给组合造成拖累。而基金在2022年和2023年的回报率分别是-10.50%和-9.13%,分别跑赢晨星中小盘指数1.59%和3.34%,在晨星同类基金中排名26%和18%。在2022年和2023年的熊市当中,基金经理偏好合理估值股票的特点从晨星风格箱可以看到,相对同类更偏成长的风格,组合相比同类平均更偏价值,赋予了基金相对同类更强的抗跌能力。具体来看,基金2022年低配熊市中表现较差的信息技术行业给组合带来配置贡献,此外必选消费、金融、通信行业的选股效果较好,捕捉到了青岛啤酒、人保、中行、中国电信、中国联通等低估值成长股和价值股的机会;2023年下跌市场中,中国电信、中国联通继续贡献选股超额收益,基金经理认为电信股当年股息率较高,而且盈利前景相对稳定,较为符合其选股偏好。

2019年至2025年期间,台湾股票表现良好,该基金在台湾股票的配置比例为0%,这使其相较于投资了台湾股票的同类基金而言处于劣势。但另一方面,基金在A股的配置比例是0%,相比晨星同类平均低配21%。晨星同类基金配置的A股是以食品饮料为主的大盘白马股票,这类股票在2019和2020年涨势良好,但在2021到2025年期间因投资者转向价值股以及追捧新兴科技股票的原因,这类股票整体表现不佳,因此基金2019到2025年相比同类低配A股的操作在配置层面带来正贡献。

该基金历史相比晨星同类平均而言更偏中小市值,因此在2019年和2024年的港股大盘股行情中,基金受到逆风困扰,仅取得晨星同类排名70%、52%的落后表现;而在2021年、2022年和2025年的港股中小盘行情中,基金获得顺风加成,帮助其获得晨星同类排名10%、26%、33%的良好业绩。风控方面,得益于基金经理注重估值风险的投资策略,其管理期内基金的标准差和下行标准差均低于晨星同类平均以及中证香港中国中小综合指数。

图表6 业绩走势

数据起止日期:现任基金经理任期以来

数据来源:晨星中国官网

图表7 风险收益指标

数据截止日期:2025年11月30日

数据来源:晨星中国官网

另外,费用方面,该基金人民币份额的综合费率为2.33%,包括1.40%的年度运作费用和0.93%的交易及其他费用。该基金不收取销售服务费,且较大的管理规模摊平了运营费用,使得其综合费率低于晨星同类基金平均的2.71%。

图表8 费率与成本

数据截至日期:2025年6月30日

数据来源:晨星基金小程序

注:管理费、托管费以及销售服务费直接从最新的基金公告所披露的管理费、托管费以及销售服务费获取,隐性费率是晨星根据基金公司披露数据所测算的2025年上半年的区间数据,并进行年化处理。

点击文末“阅读原文”,上晨星中国官网解锁更多基金信息!

推 荐 阅 读

作者 | 晨星(中国)研究中心 李一鸣