被骂惨了!买指数基金成了“接盘侠”?

刚过去的这个周末,投资圈最热的话题莫过于寒武纪即将被纳入几个核心股指的消息。

就在上周五,中证指数公司宣布了一系列指数的例行调整,寒武纪被正式调入上证50、中证A100和中证A500。

这一消息迅速引发讨论——一边是代表蓝筹风格的核心指数,另一边是过去五年持续亏损,但市值却高达2000亿的芯片公司。

从没有营收、亏损多年,到估值被炒上天,再到市值变大进而纳入核心股指,指数投资者就这样被 “高位接盘”了吗?指数的编制是否合理?

今天,我们就来聊聊核心股指纳入寒武纪到底是不是“接盘侠”行为?

01

“蓝筹指数”是怎么编制的?

要理解寒武纪为何能进入这些指数,首先得搞清楚它们的编制规则。

上证50、中证A100和中证A500这几个指数的共同点是采用了市值加权法。这种方法是目前在指数编制中最为广泛使用的一种,全球诸多主流指数,如标普500、纳斯达克指数、恒生指数等,也采用了这种加权方式。

它背后的逻辑也很直白:一个上市公司市值波动理应反映了市场的全部信息,我们可以通过市值大小看到市场对这家公司价值的综合判断。

本杰明·格雷厄姆曾将股市形容为一台“投票机”。市场里数以万计的投资者,每天用不同的出价对股票进行“投票”,表达他们对这些公司的前景看法。

在一个理性世界里,这些看法和出价都是投资者基于对上市公司的认知和理解做出的理性判断。投资者不断地消化新信息,再结合已有认知,形成类似于连续拍卖的过程,最终呈现的结果是股价的波动。

由“投票机”决定的股价乘以市场上的流通股数量,就得出了一家公司的市值。因此,当公司股价上涨时,其市值也会随之增长。在这场投票游戏中胜出的公司自然会吸引更多资金,变得更大、更繁荣,而失败者则会被资本市场淘汰。

市值加权既反映了市场的竞争机制,又实现了指数的自我更新和平衡。通过动态调整指数中的权重,淘汰市场不看好的公司,将更多资源倾向于“赢家”。

那么,问题来了:市场的“投票”能一直准确吗?

02

市值加权的“追涨杀跌”

市值加权指数的走势由所有市场参与者对其成分股价值的集体意见所驱动,但理性的假设并不总是成立。

作为一个整体,市场或许能够“正确”地给公司定价,但这种情况是少数。

更多时候,市场作为一个集体,会因为投资者对消息的不同反应速度和行动,使得股票价格与其内在价值之间的差距经常性存在。

无论是早期的郁金香狂热,90年代的美股互联网泡沫,还是次贷危机引发的金融海啸,历史一次次证明:很多情况下,狂热情绪可能占据上风,市场并不总能准确地反映价值。

当股价因市场情绪被推至高点时,市值加权指数可能会“被动”配置更多高估值资产。随着牛市的发展,这种机制还可能使少数板块和个股的权重进一步增加,导致指数变得更加集中。

这种情况不仅是A股的市值加权指数独有的,标普500也面临过类似的问题。

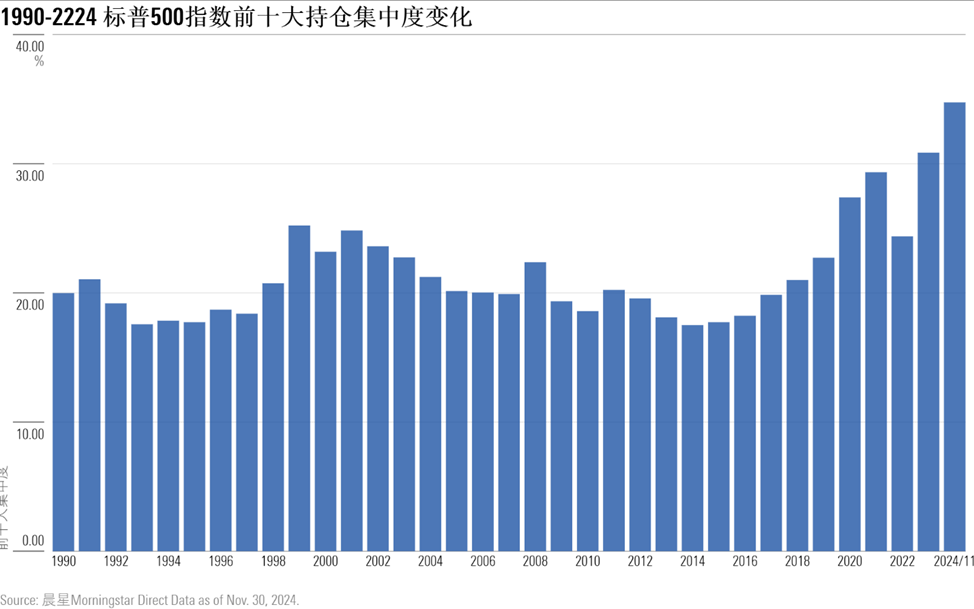

下图展示了1990年至2024年底,标普500指数中前十大持仓占总资产比例的变化趋势。

作为一个市值加权指数,其投资组合的集中度显然随着市场表现的变化而起伏波动。

在这34年间,前十大持仓的平均占比为21.42%。在1999年科技泡沫高峰期,这一比例曾攀升至22%左右,随后因为市场崩盘而有所回落。而自2019年以来,由于大型科技股的强劲表现,前十大持仓比例又开始持续提高,始终维持在20%以上的高位。

03

“马后炮”还有投资价值吗?

有人担心,寒武纪这样的公司进入指数后,指数投资者会“高位接盘”,进而影响指数的长期表现。

这种担忧可以理解,但有一个概念需要厘清:这些现象是市值加权的特性,而非缺陷。

我们本就生活在一个市值加权的世界里,市值加权指数的设计初衷就是要反映这种市场现实。

市值加权指数的目标并非挖掘价值被低估的股票,而是反映市场的整体表现,它本来就与价值投资的逆向思维不兼容。

在传统的“价值投资”理念中,股价的下跌为价值投资者提供了重要的信息。股价下跌通常意味着相对于内在价值变得“便宜”,投资者可以利用这种错误定价来战胜市场上的其他人来获取超额回报率。

而市值加权指数则不同,当市场整体不看好一家公司并卖出股票时,该公司的市值会缩小,指数也会自动减少对该股票的持有比例。

虽然这种机制看似“被动”甚至“笨拙”,但它对被动策略来说意义重大,也是它独特的优势。

一方面,它确保了指数成分的新陈代谢,使指数始终反映市场的最新看法;另一方面,由于只需调整少数成分股,交易成本被大幅降低。从数学的角度来说,较低的成本减少了对收益的侵蚀,长期下来能够实现更可观的复利效果。

当然,偏离市值加权的策略可能在特定市场环境下带来更高回报,但通常伴随更频繁的交易和更高的成本。

但这些策略在未来真的能赚到比交易成本更多的超额收益吗?这个谁也不能打包票。

因此,如果你的目标是低成本、省心地获取市场平均收益,市值加权仍然是一个有效的选择。

但是,如果你希望获取超额收益或者偏好特定的投资风格,那么策略指数或者与你投资理念更加契合的主动管理基金可能更适合你。

尽管市值加权并不完美,但它是市场智慧的体现。

当然,市值加权并不是投资里唯一的“正解”,不同策略的存在也为市场提供了多元化的定价视角,让股市这台“投票机”更好地运转下去。

作者 | 屈辰晨

编辑 | 陈昱融

往期推荐 ●●

// 1

// 2

// 3