如果巴菲特的伯克希尔是一只基金,我们给它打几分?

就在上周,伯克希尔·哈撒韦晒出了它第二季度持仓报告,可以看到,巴菲特继续对美股科技板块进行减持,并加大了对能源、保险以及美妆领域的投资。

提到巴菲特,大家对他的投资哲学和选股方法都很熟悉,但对他的公司——伯克希尔·哈撒韦,了解可能就少一些了。

伯克希尔·哈撒韦主要是怎么赚钱的?如何看待巴菲特近期对科技股的减持?今天我们就用研究基金的方法,来分析一下这家传奇公司。

01

一只“零费率”的基金

伯克希尔·哈撒韦成立于1839年,最初是一家纺织品公司。早年间,巴菲特不断以低价买进伯克希尔,并在1965年接管。

虽然在后来的回忆中,巴菲特坦言投资伯克希尔·哈撒韦是他投资生涯中的最大错误,但自他控股以来,就开始逐渐将其发展成一家“钱生钱”的投资公司,最终成为了投资圈的传奇。

虽然伯克希尔·哈撒韦登记的主营业务是保险,但它的业务版图其实主要由两部分组成,一部分是将各行各业的优秀公司收归旗下并持续经营,另一部分是通过投资少数优秀公司的部分股权来达到资产增值的目的。

简而言之,伯克希尔·哈撒韦基本就是把账面上的钱和现金流拿来买入各种股权,上市的,未上市的,靠投资的升值来赚钱。

是不是听起来和一只基金的运作方式非常类似?

如果你买了伯克希尔·哈撒韦的股票,实际上就像买了一只由“明星基金经理”巴菲特亲自管理的基金,享受专业管理和分散投资的好处。不过,和基金不同的是,伯克希尔·哈撒韦不收管理费。当你成为股东之后,巴菲特“免费”给你打工。

既然伯克希尔·哈撒韦等同于一只基金,我们不妨从基金的角度研究一下它:它的资产配置如何?投资组合有什么样的特征?

02

股票、私募股权、现金

在盘伯克希尔·哈撒韦的资产配置前,首先需要说明一点,它是带着杠杆运作的,而且巴菲特上杠杆的方式也和大多数基金不同。

我们通常说的加杠杆,其实就是拿借的钱去赚钱。比如,债券基金通过债券抵押正回购来加杠杆,一般的企业的杠杆也主要是通过发行债券或者企业贷款来实现。

而巴菲特的伯克希尔·哈撒韦并不是通过负债来上杠杆,而是使用了其控股的保险公司产生的 “浮存金”。

浮存金是一个保险行业的术语,就是一个人投保之后到最后索赔发生,一般要很长时间,那这个期间,这笔钱就一直躺在保险公司的账户里,那么伯克希尔·哈撒韦就可以利用这笔钱来进行投资,最终投资收益归自己。

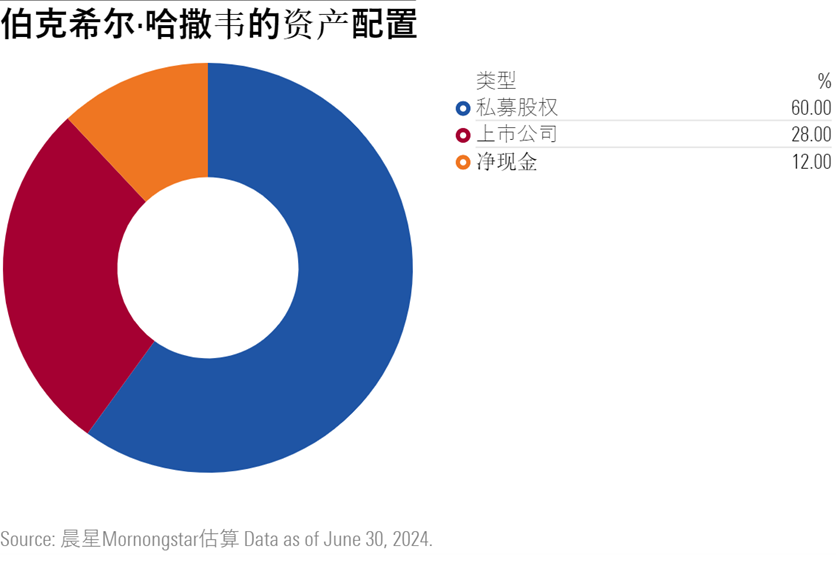

根据晨星美国股票团队的研究,伯克希尔·哈撒韦目前持有1750亿美元的浮存金。与这笔负债相对的,它在其保险业务中拥有2410亿美元的债券和现金资产,同时在其他业务中还持有480亿美元的现金。这么算下来,它目前的净现金约为1140亿美元。

截至上周五,伯克希尔·哈撒韦的持有的上市股权价值2670亿美元。加上这笔净现金,总额为3810亿美元。如果用市值进行估算,上周五伯克希尔·哈撒韦的市值为9580亿美元,它目前持有的私募股权的总市值大概就是5770亿美元。

这么来看,伯克希尔·哈撒韦的当前的权益类持仓仓位大概有88%,和一个普通的偏股型基金差不多。

伯克希尔·哈撒韦的持仓非常分散,组合中有超过100家上市和未上市公司。在所有上市公司的持仓中,除了苹果,其他公司的股票在组合中的持仓占比都没超过5%。不过,在最近一个季度,巴菲特也对苹果进行了减持,苹果在他持仓中的占比也下降至9%。

03

组合特征

伯克希尔·哈撒韦的行业配置又是什么样的呢?

除了重仓苹果和持有少量的亚马逊,伯克希尔·哈撒韦的投资主要集中在保险、消费服务、铁路和能源等传统行业上。

这个行业配置情况也和巴菲特的投资理念非常相符——他更偏好那些在现在就能带来现金流的企业,而不是未来增长的故事。而且持仓的大部分公司都是业务非常稳定的企业,即便是被归类为科技股的苹果,也已经在消费电子领域经营了近半个世纪了。

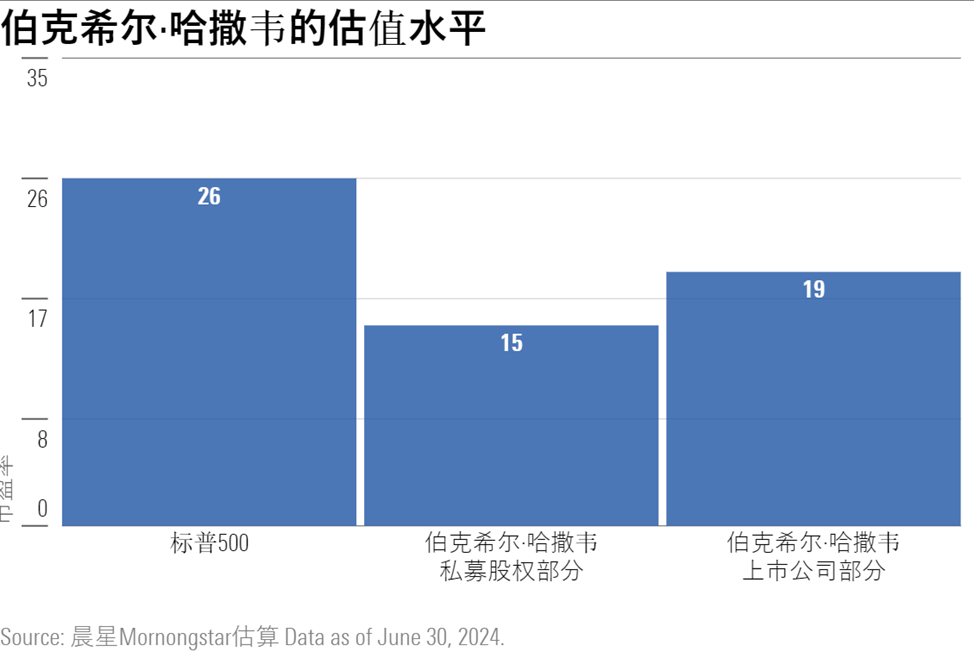

那这个组合整体的估值水平如何呢?

因为巴菲特偏好业务成熟的企业,所以最实用的估值指标就是市盈率。

对于持仓中上市交易的部分,我们交叉对比了伯克希尔·哈撒韦最新的13F表格和晨星股票数据库中这些公司过去12个月的营收数据。私募股权的部分在计算中剔除伯克希尔·哈撒韦公司正式报告的收益中的投资收益,同时也考虑了它单独进行财务报告的子公司Geico。

我们把伯克希尔·哈撒韦的上市公司持仓以及私募股权持仓的估值和当前标普500的P/E进行对比,发现巴菲特确实是在投资上做到了知行合一。

在接触投资世界的初期,巴菲特师从格雷厄姆,主要是做低估值的股票,也就是便宜的股票。但在那之后,他重新梳理了自己的投资框架,开始寻找处于合理估值的优秀公司。

至于他目前持有的公司是不是都是优秀的公司,这个就见仁见智了。但是从估值的角度来说,我们确实没有发现与他投资理念相违背的地方。

需要说明的是,我们在这个表格里没有对比展示的是目前苹果34倍的市盈率。从这个角度来看,巴菲特从2023年末以来一直在对苹果进行减持也不难理解了。毕竟,无论这家公司有多么优秀,它的估值确实不符合巴菲特的投资理念。

往期推荐 ●●

// 1

// 2

// 3