【晨星焦点基金系列】:南方转型增长混合

进入晨星小程序,轻松掌握更多基金信息!

焦点基金 ——

南方转型增长混合

基金代码:

001667

基金类型:

积极配置 - 大盘平衡

基准指数:

沪深300指数

报告日期:2025-03-20

基本资料

成立日期:

2016-08-17

基金规模(亿元):

31.44

基金规模日期:

2024-12-31

晨星三年评级:

晨星五年评级:

基金经理:

林乐峰

基金公司:

南方基金

股票投资风格箱:

年度综合费率:

1.50%

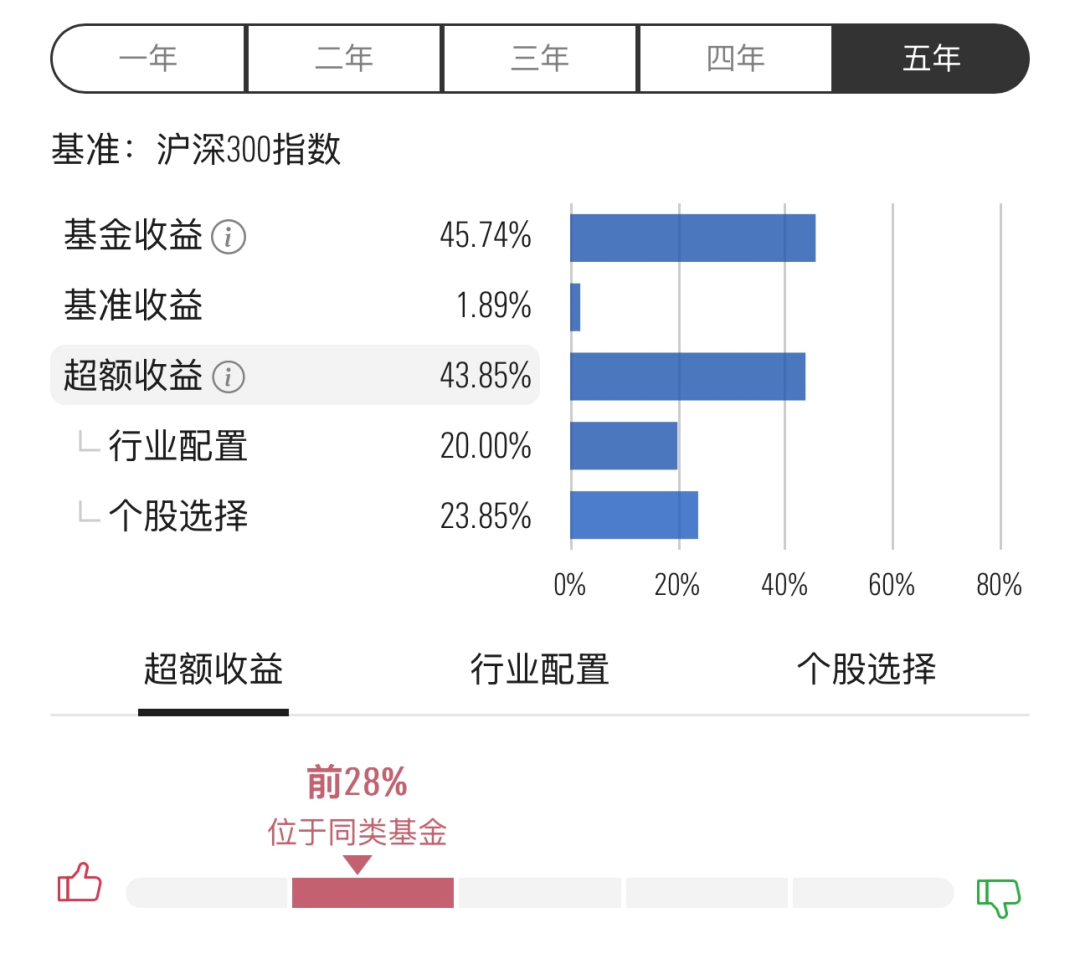

该基金由资深的基金经理掌舵,并拥有资源丰富的研究团队的支持。采用自下而上的投资方法,以合适的价格买入优秀的上市公司,组合构建相对均衡,基金经理对个券深入细致的分析以及坚守自己的估值原则是它区别于同类基金的亮点。自2017年12月至2025年2月底,该基金在基金经理林乐峰先生任期内获得了10.7%的年化回报,跑赢晨星类别基准沪深300指数年化收益率达11.18%,在积极配置-大盘平衡型基金中排名17%。该基金年度综合费率为1.50%,相比同类基金2.48%的平均年度综合费率明显偏低。

晨星观点

南方转型增长混合产品的基金经理投研经验相对丰富、任职稳定且投资能力出色,历史在一个完整的市场周期中通过较好地选股整体为投资者创造了优秀的业绩。该基金采用自下而上的投资方法,在注重公司质地和估值的同时灵活把握成长股和价值股的投资机会,该投资方法长期稳定并被较好地执行。基金经理对公司质地和估值的注重以及组合相对均衡配置使得组合业绩波动和下行风险长期处于同类偏低水平。

风险提示:该基金投资风格相对灵活,组合业绩表现较为依赖基金经理的执行能力和市场观点,如果基金经理判断失误,会给组合带来损失。

该基金由资深的基金经理掌舵,并拥有资源丰富的研究团队的支持。基金经理林乐峰先生自2017年12月开始管理该基金,他是一位经验相对丰富、投资能力较强且任职稳定的基金经理,具备16年证券从业经历和8年公募基金管理经验,于2008年应届毕业加入南方基金后一直任职稳定。林乐峰先生历史研究钢铁、机械、电子、家电等行业,在多年的投资管理实践中,他又逐步拓展了自身在医药、食品饮料、化工、新能源等多个行业的能力圈,历史在这些行业均展现出较强的选股能力。基金经理目前共管理10只基金,包括2只权益基金和8只偏债混合基金,相对去年保持稳定。截止2024年年底,总管理规模达170亿。10只基金的超额收益来源均为股票,其中股票部分的投资,10只基金均采用相同的选股策略;对于债券部分的投资,基金经理主要买入利率债和高等级信用债持有至到期,久期变动频率相对较低,也不使用杠杆,而且部门还有配备1位助理专门帮忙选个券。基金经理当前在债券投资上投入的精力相对较少。另外,基金经理目前在公司也没有担任其他的行政职责,其精力集中于管理组合上面。公司研究团队人员数量大约60人,处于行业较高水平,整个团队按照总量宏观、消费、中游制造、医药、TMT分为5个大组,团队较好地沟通交流以及考核机制可以为林乐峰先生在股票跟踪和个股挖掘方面均提供较好的研究支持。

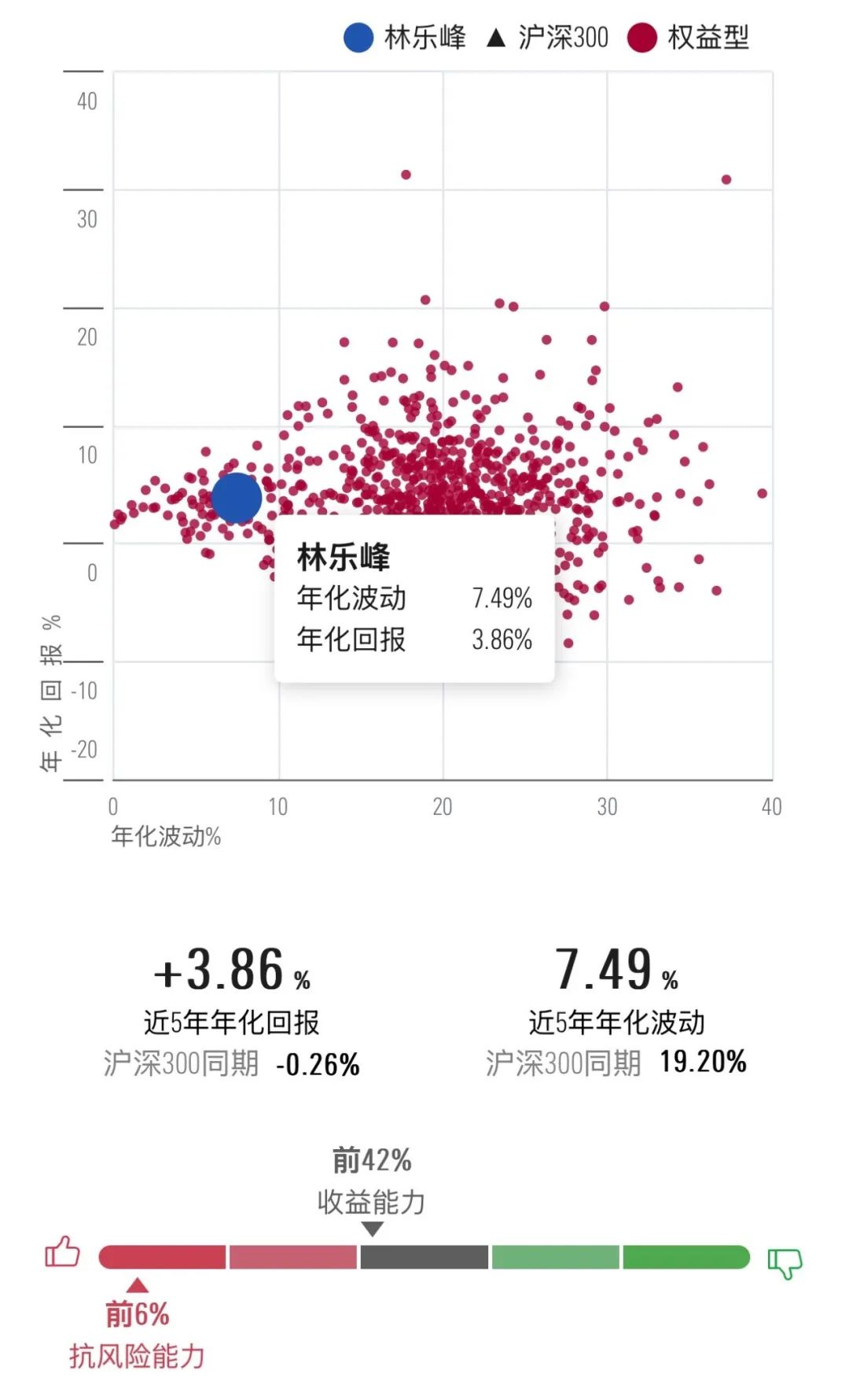

图表1 基金经理近五年风险回报

数据截止日期:2025年2月28日

数据来源:晨星基金小程序

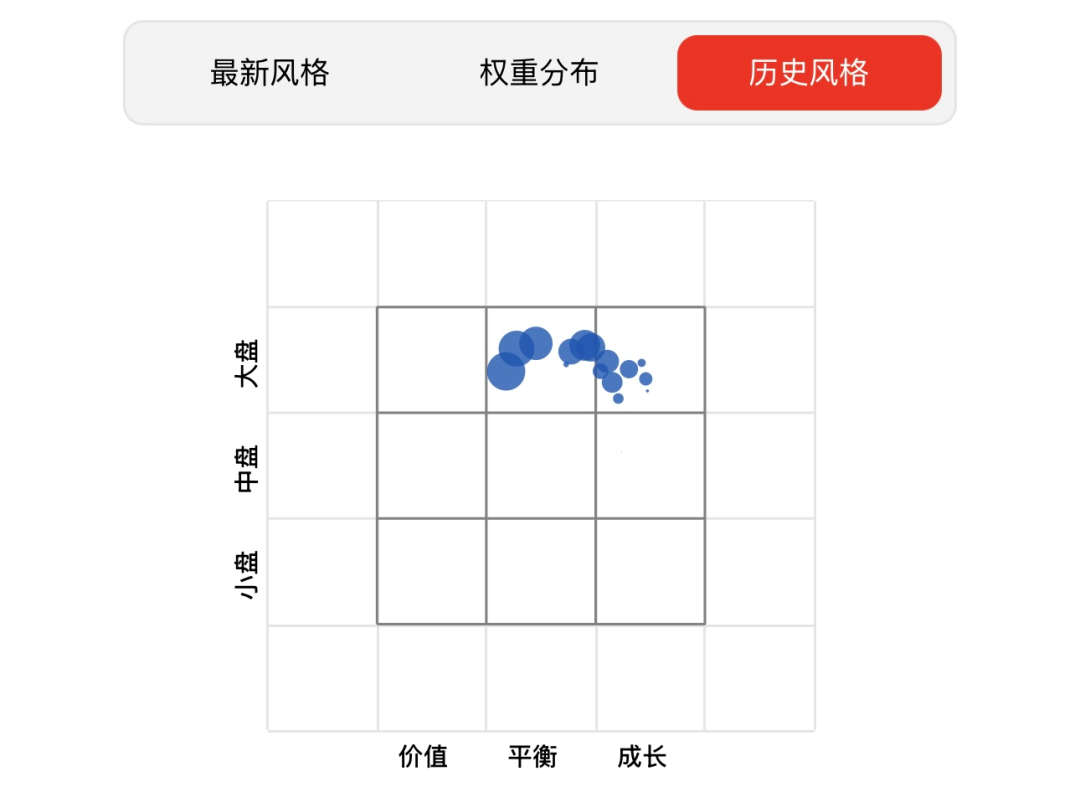

该基金采用自下而上的投资方法,以合适的价格买入优秀的上市公司,组合构建相对均衡,基金经理对个券深入细致的分析以及坚守自己的估值原则是它区别于同类基金的亮点。该基金以在有效控制组合风险并保持良好流动性的前提下,力争实现基金资产的长期稳健增值为目标。基金经理投资风格相对灵活,在注重公司质地和估值的同时灵活把握成长股和价值股的投资机会。具体到个股选择,除了考察公司竞争力、竞争壁垒、行业竞争格局、公司治理等要素外,对于成长股,基金经理还较为关注ROE这个指标,他认为ROE代表企业创造价值的能力,而且偏好ROE长期稳定在15%以上或者ROE处于上行趋势的公司;对于价值股,基金经理看重企业盈利和分红的稳定性。对于估值,基金经理倾向于对不同成长特性的行业采用不同的估值方法,对于稳定增长类行业,基金经理主要参考历史平均PE水平;对于其他行业,基金经理会结合公司质地、业绩增速等进行动态评估。基金经理对确定性要求较高,相对偏好传统行业,而且偏好站在1年左右的维度去考察预期收益率。结合成长性、估值以及分红收益率,对于成长股,基金经理通常情况下要求预期收益率在15%以上;对于价值股,基金经理要求预期收益率在10%以上。组合构建层面,基金经理倾向于对行业和个股保持相对均衡配置,并且注重对安全边际的把握,倾向于从时间和空间两个维度去把握个股的安全边际和买入时点。卖出策略方面,基金经理会基于基本面发生较大改变、估值高而卖掉组合中的股票。该投资方法自基金经理2017年12月管理该基金以来一直保持相对稳定。具体到组合执行层面,我们看到组合ROE基本一直维持在15%以上的水平。组合历史行业配置相对集中在食品饮料、医药生物、汽车、机械设备、银行、家电、化工等传统行业,而且随着医药和食品饮料行业估值不断提升,组合于2020年下半年开始逐步对医药和食品饮料行业进行了减持,而逐步增持了公用事业、环保、家电、建筑材料、石油石化等偏价值的行业和个股,使得组合投资风格2021年下半年开始从原来的大盘成长转变为大盘平衡,而且组合换手率也从原来的100-200%之间降低至2021年以来的100%以内;组合历史单一行业配置比重均控制在20%以内,组合前十大重仓股占比基本均处于45%以内。整体来看,我们认为基金经理的投资框架较为清晰,而且相对去年我们进一步明确了基金经理的投资风格,历史也在一个相对完整的市场周期内保持稳定且做到知行合一。

图表2 晨星风格箱

数据起止日期:2016年12月31日至2024年6月30日

数据来源:晨星基金小程序

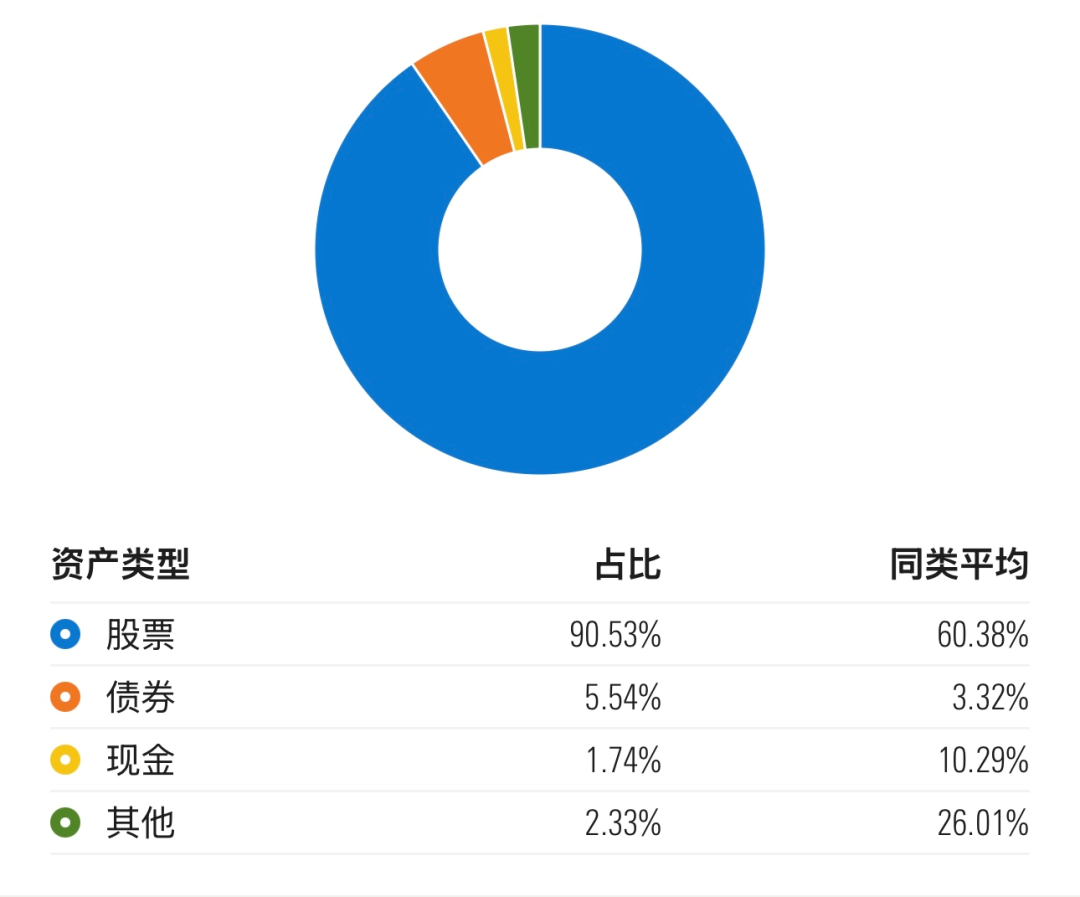

图表3 资产分布

数据截止日期:2024年12月31日

数据来源:晨星基金小程序

图表4 股票行业分布

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

图表5 基金换手率

数据起止日期:2019年6月30日至2024年6月30日

数据来源:晨星基金小程序

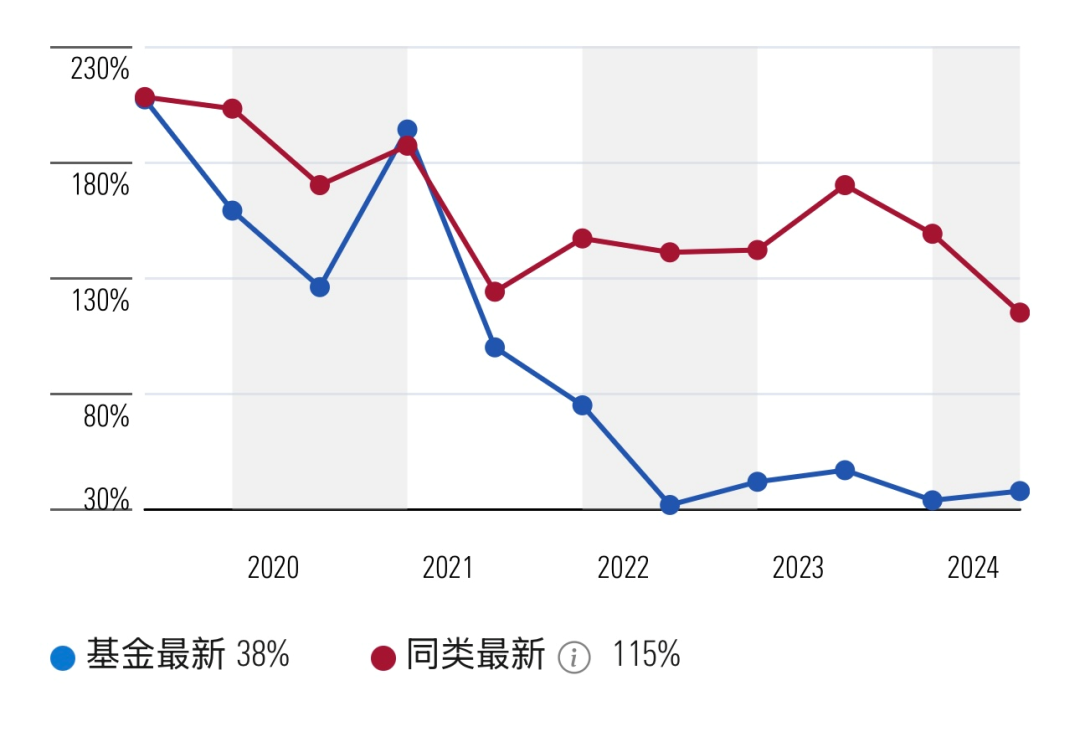

基于该基金相对灵活的投资风格,我们认为该基金业绩表现主要取决于组合行业配置和个股的表现。我们看到该基金历史在基金经理历史管理的7个完整的年度中,除了2023年以外,其他年份均获得均获得超越同类平均水平的较好回报,体现出基金经理较强的选股能力。同时2018年至2022年,该基金均跑赢基准沪深300指数,但2024年由于该基金相对基准在金融板块的暴露明显偏低,整体使得该基金当年度业绩表现落后基准。而2023年市场环境相对极端,低估值的高分红股票以及偏主题的人工智能板块表现突出,该基金在这两块的暴露相对较少,但基金经理在家电、食品饮料等行业的选股仍然为组合贡献了一定的正收益,使得组合业绩与同类基金和基准指数表现相当。

图表6 业绩归因

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

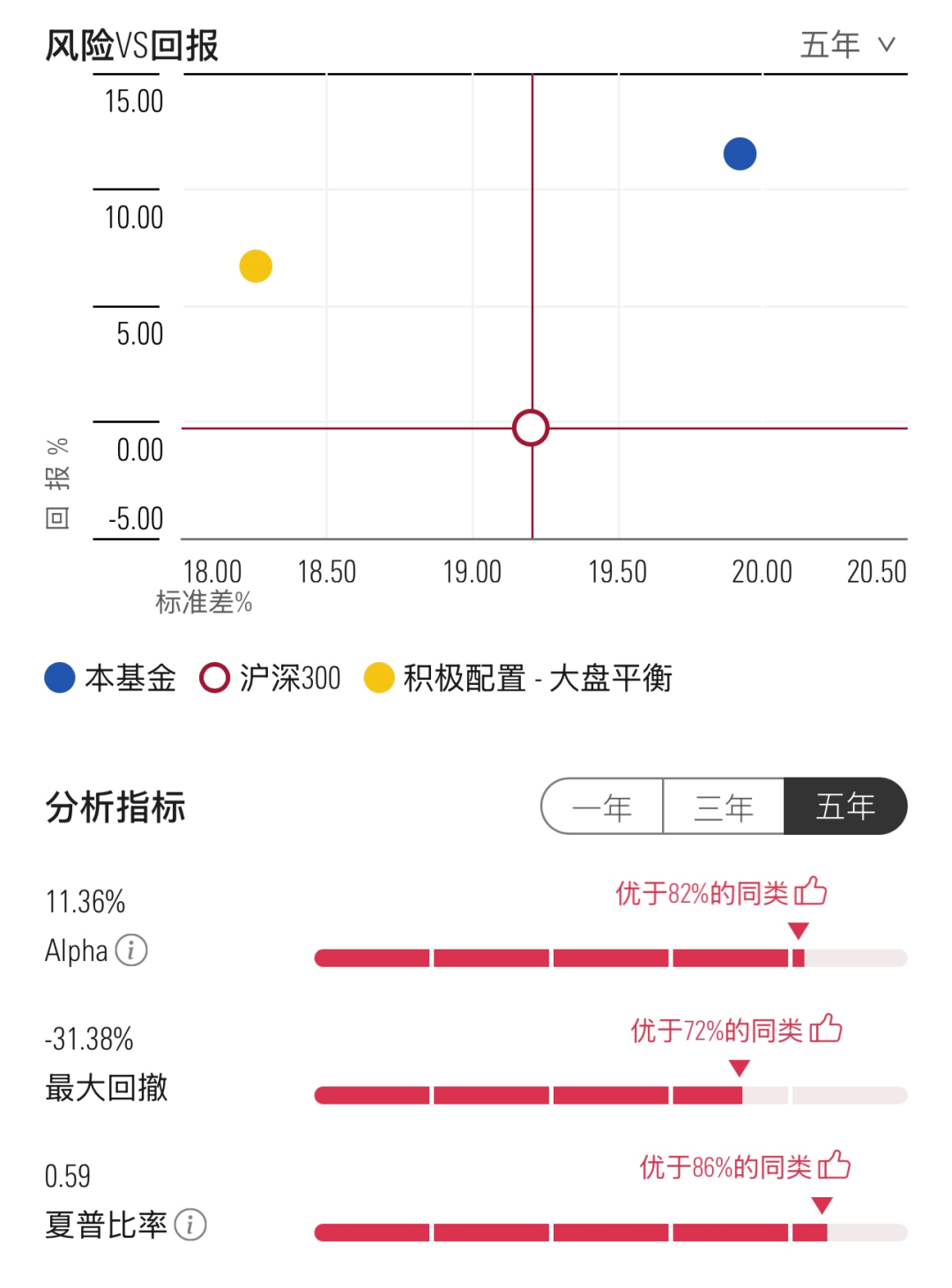

截至2025年2月28日,该基金在基金经理林乐峰先生任期内获得了10.7%的年化回报,跑赢晨星类别基准沪深300指数年化收益率达11.18%,在积极配置-大盘平衡型基金中排名17%。从风险调整后收益的角度来看,该基金在基金经理管理期内的夏普比率为0.73,战胜沪深300指数同期的0.02,在同类基金中排名8%。

图表7 业绩走势

数据截止日期:2025年3月18日

数据来源:晨星基金小程序

图表8 风险收益指标

数据截止日期:2025年2月28日

数据来源:晨星基金小程序

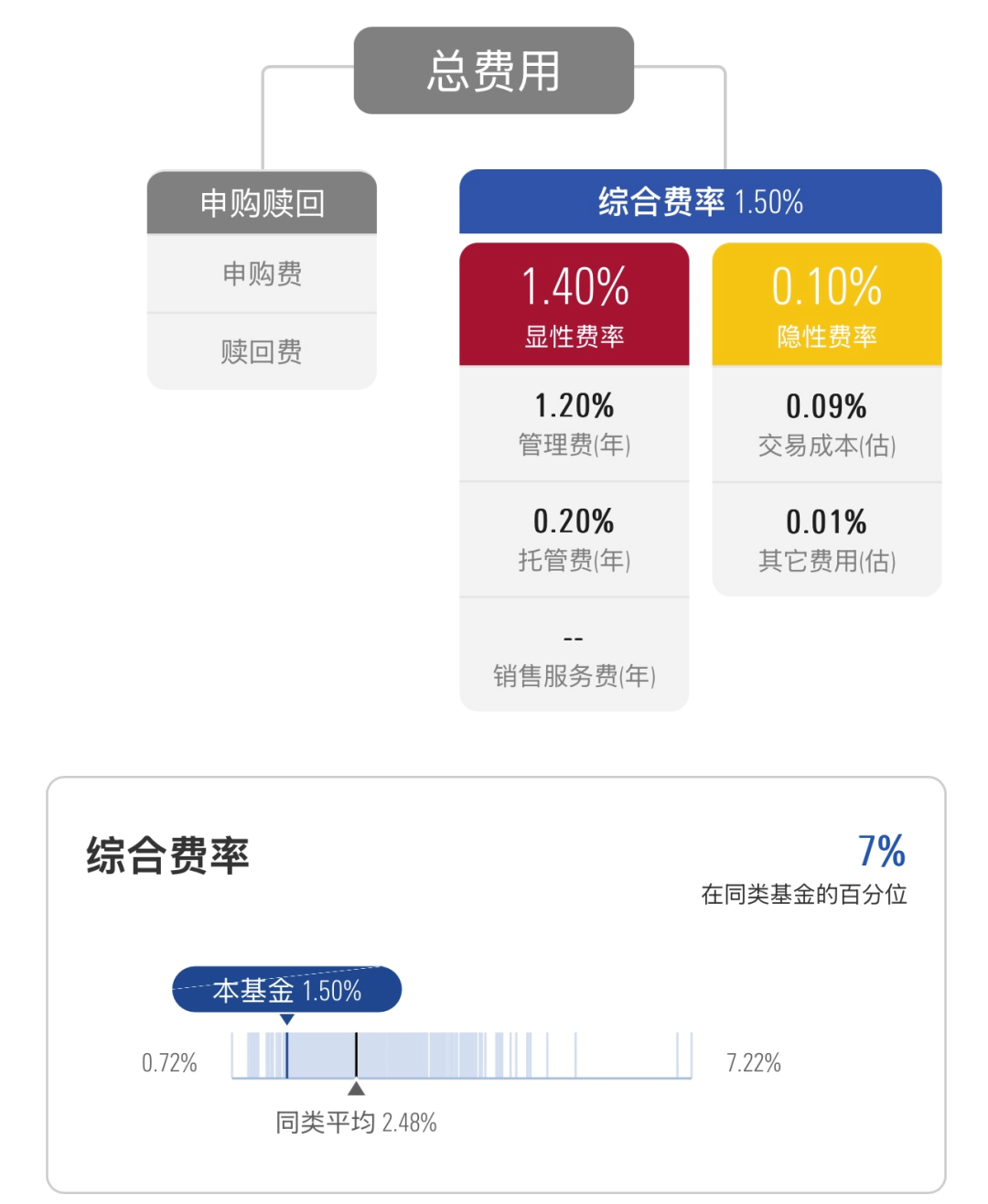

另外,费用方面,该基金年度综合费率为1.50%,包括1.4%的年度运作费用和0.1%的年度交易及其他费用,相比同类基金2.48%的平均年度综合费率明显偏低。主要因为该基金相对同类基金较低的交易费用为投资者节约了成本。

图表9 费率与成本

数据截止日期:2024年6月30日

数据来源:晨星基金小程序

推 荐 阅 读

作者 | 晨星(中国)研究中心 代景霞