晨星展望 | 2026年的欧洲市场值得关注吗?

A股在2026年迎来了一个强势的开局。

开年第一个交易日,沪指重新站上4000点,并在随后三个交易日内,创下了历史最长的14连阳纪录。

这波行情让不少权益投资者在兴奋之余多了一分忐忑——既不敢贸然追高加仓A股,而放眼海外,美股估值早已处在历史高位区间。现在在全球范围内,还有哪些市场当前估值相对合理,同时具备长期投资价值?

近期,晨星研究团队发布了2026年一季度欧洲市场展望。这份报告,或许能为大家在进行全球资产配置时提供一个新的视角。

接下来,就让我们通过这份报告,一起来看看欧洲市场的机会如何。

01

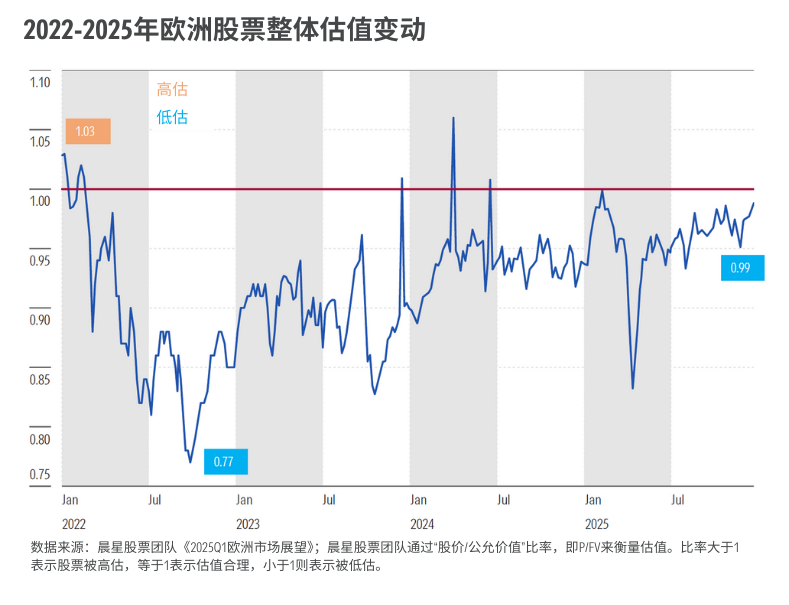

整体估值接近公允价值,但不同市场的估值水平存在差异

2025年,欧洲股市在波动中交出了亮眼答卷。尽管第四季度市场起伏不断,但最终顶住压力,以大幅跑赢全球多数市场的表现圆满收官。

从全年维度来看,欧洲股市整体录得19.1%的涨幅,虽不及新兴市场的强劲势头,但依旧跑赢美股,是全球表现比较出彩的资产之一。

回看2025年4月,特朗普宣布加征关税的消息一度引发欧洲股市的剧烈动荡,抛售潮迅速将欧股推入“估值洼地”。

而从当前来看,那一轮冲击已经被市场消化,欧洲股市的估值水平基本完成修复,目前整体较晨星预估的公允价值仅有1%的折价。

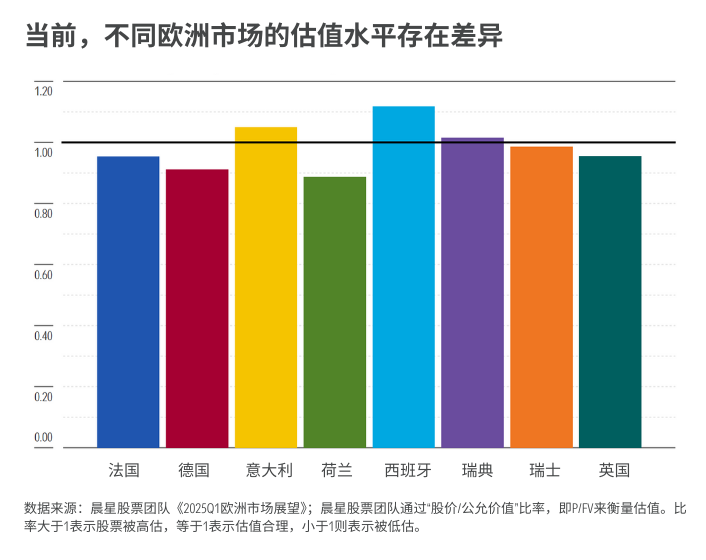

尽管欧洲整体看起来已经接近合理估值,但不同欧洲国家的估值依旧存在差异。

除了意大利和西班牙这两个在经济表现上较好、估值已高于公允价值的市场外,欧洲其他多数市场的估值仍低于晨星预估的公允价值。

当前欧洲估值最低的,是两个中等规模市场——荷兰和丹麦。

这主要源于这两个市场相对集中的股指——荷兰市场指数有相当的权重集中在半导体公司阿斯麦,而丹麦市场指数的表现则主要依赖生物制药企业诺和诺德,这两家欧洲企业近期欠佳的表现直接拉低了这两个市场整体的估值水平。

02

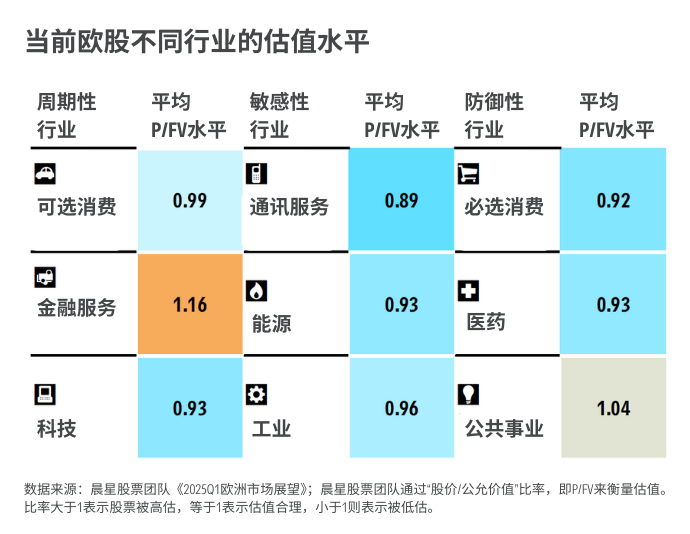

行业表现分化,聚焦结构性机会

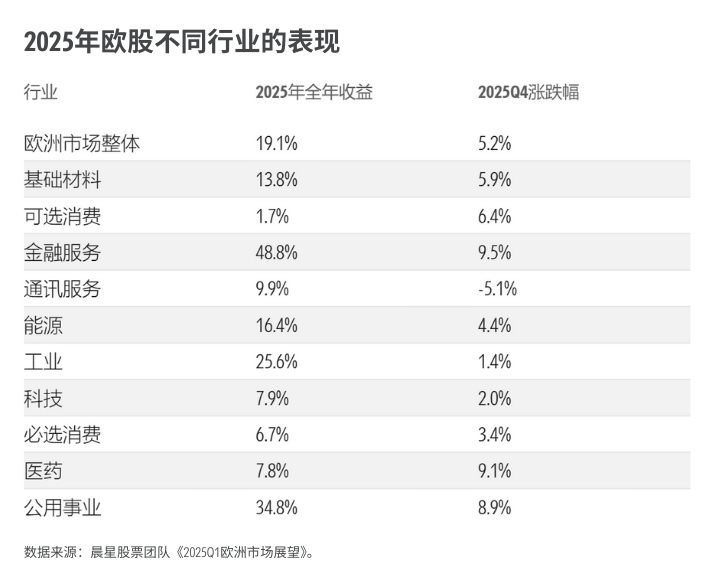

在持续消化关税政策影响、低利率环境以及消费需求疲软的背景下,2025年欧洲股市各行业之间的表现出现了显著分化,这一趋势在第四季度尤为明显。

医药与公共事业是上个季度表现最好的欧股行业,单季度涨幅均有9%左右。与之形成对比的是通信服务板块,是同期唯一下跌的行业。通讯服务差强人意的表现也不令人意外,因为在此之前,该板块在晨星估值体系中长期处于高估状态。

从全年维度来看,2025年对欧洲股票来说也是行业选择决定“命运”的一年。

一方面,金融服务板块在2025年表现异常亮眼,全年涨幅接近50%;公共事业和工业板块的表现同样出色,全年分别上涨了35%和26%。

另一方面,可选消费板块在2025年几乎原地踏步,而科技、必选消费以及医药板块的全年涨幅还不足市场平均水平的一半。

不同行业的估值也在四季度发生了显著变化:除通讯服务、能源和工业三个板块外,其余行业的估值水平均有所抬升。

即便如此,欧股仍有超半数行业具备可观的上行潜力。

一个典型的例子就是通讯服务。经历了四季度的震荡后,该板块已从此前估值最高的板块之一,转变为当前欧洲市场中估值最低的板块。

相比之下,在享受了2025年强劲上涨后,金融服务板块已成为欧股中估值最高的行业;公共事业板块紧随其后,尽管其溢价水平明显低于金融服务,但整体来看仍处于相对高估区间。

03

经济前景改善,有望利好欧股

从宏观层面看,欧洲整体的经济基本面正在逐步改善。

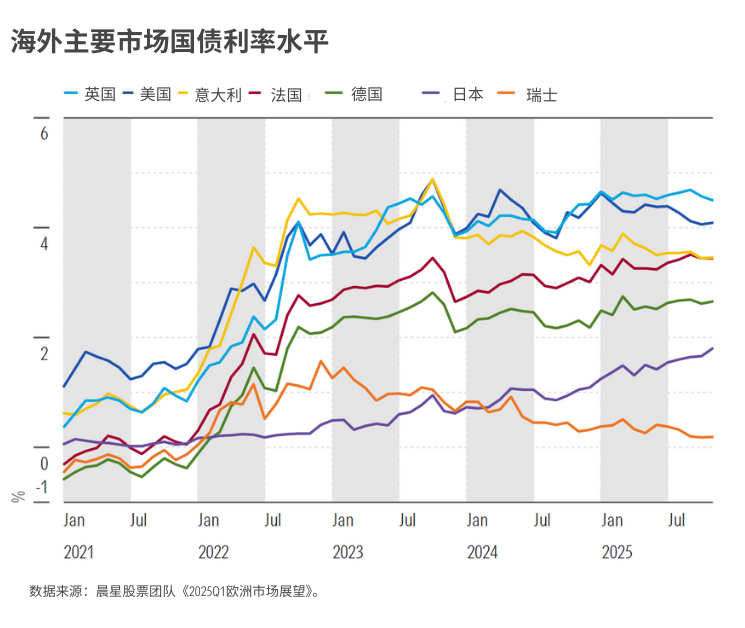

市场对欧洲2026年的GDP增长预期持续上调,当前欧洲整体的利率水平处于2%左右,仍有进一步降息的空间。全球投资者普遍关注的通胀下行风险,从政策层面来看,反而有可能成为欧洲央行加码宽松货币政策的催化剂,进一步利好股市。

除此之外,欧洲的贸易环境也出现了边际改善。

随着美、英、欧三方贸易协定的逐步落地,2026年欧洲的外部贸易环境已较此前更为清晰。尽管美国仍将加征的10%-15%关税,但各方已开始主动寻求应对方案,欧洲出口企业也在加速拓展其他海外市场,以对冲关税带来的成本压力。

与此同时,欧洲的财政政策与产业层面的支持也在逐步落地。德国基础设施基金的部分资金预计将在2026年投入使用,同时,北约成员国增加国防开支,也有望为工业领域带来实质性提振。

综合来看,欧洲股市在2026年开局阶段迎来了多重利好的共振,这些因素将共同为市场提供支撑。

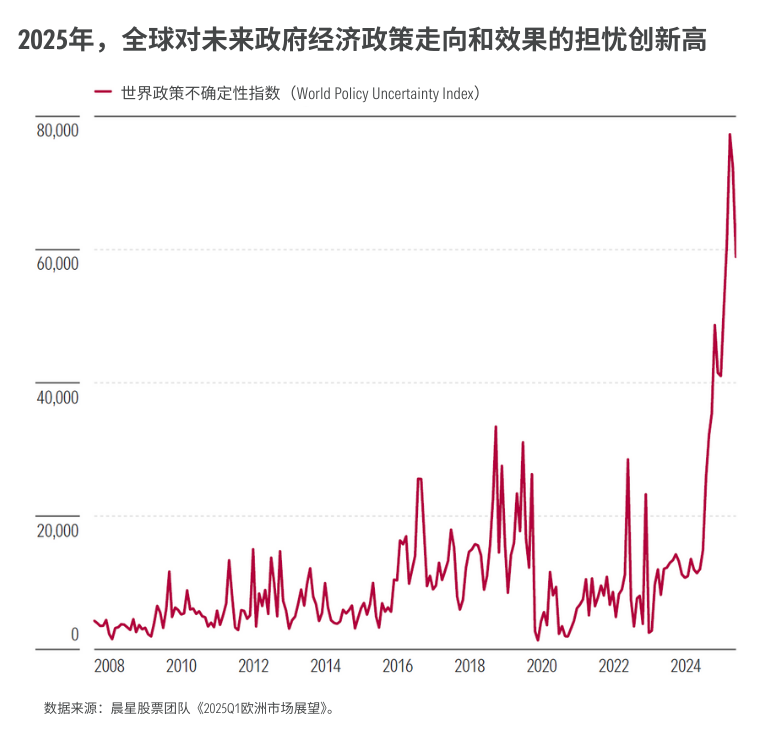

但需要警惕的是,不确定性依然存在。一方面,2025年的亮眼表现为未来的上涨设定了不低的门槛;另一方面,未来潜在的地缘政治风险也不容忽视。

对于投资者而言,仍需聚焦自身的风险偏好和配置需求,结合估值与基本面理性判断,方能行稳致远。

本文节选编译自晨星股票团队《2026Q1 Europe Equity Market Outlook》。

作者 | Michael Field, Fabienne Pfeiffer

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3