下一个十年,中国是最值得配置的新兴市场资产

在市场波动加剧、全球估值分化的大背景下,资产配置的重要性正不断提升。

与此同时,中国股市近期的反弹表现,叠加美国与非美经济体间相对优势的变化,也让越来越多投资者开始重新审视中国资产的长期配置价值。

近期,晨星研究团队发布了《中国市场展望》,从经济增长、政策环境到资产估值,对中国市场的中长期机会与潜在风险做出了系统梳理。

🔍接下来,就让我们一起来看看这份报告的核心观点。

01

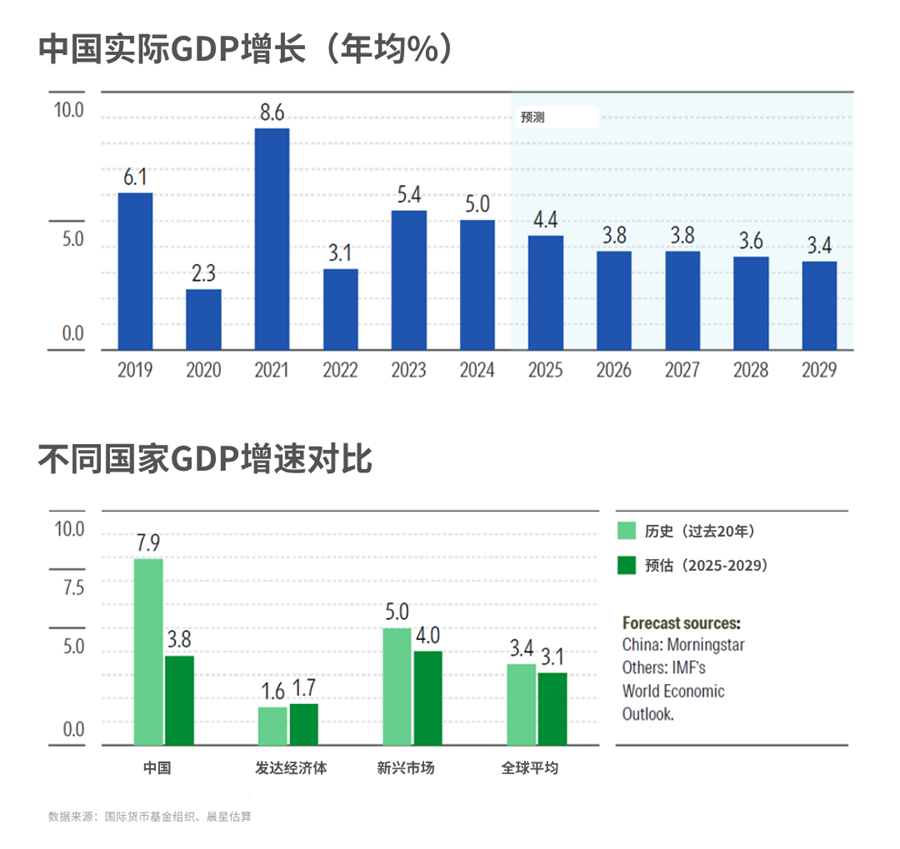

中国经济:迈向高质量转型新阶段

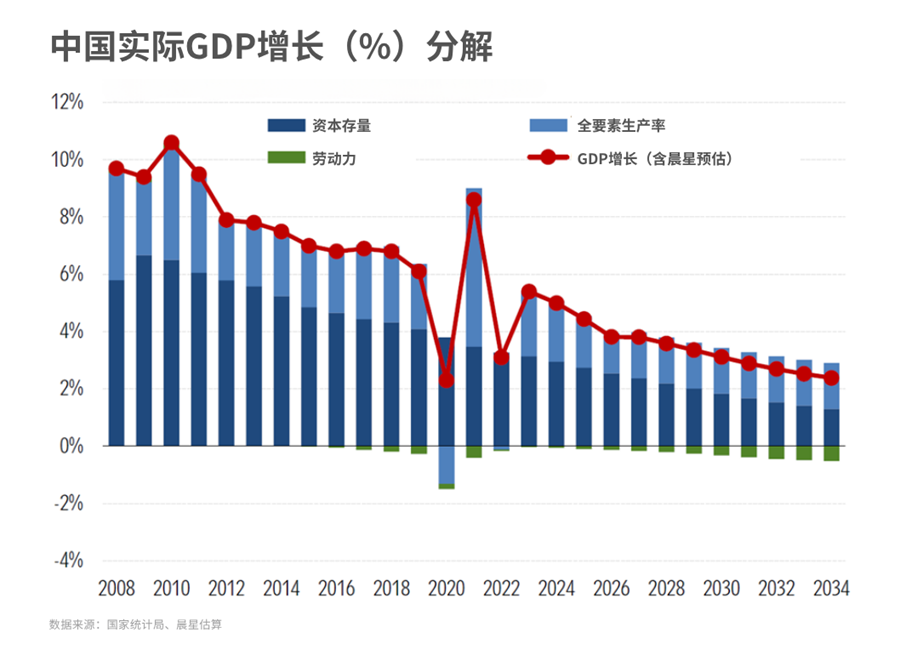

中国经济在2023年之后逐步走出疫情阴霾,但房地产市场的调整以及固定资产投资的持续疲软,仍在一定程度上压制着中国经济的增长动能。

晨星预计,中国2026-2029年GDP年均增长率为3.6%。

这一增速虽然较过去的高速增长阶段有所回落,但在我们看来是中国经济发展转型的必然结果。随着人均收入水平的提高,中国正逐步迈入中高收入国家行列,过去“追赶式”的高速增长阶段已接近尾声。

从更长的时间维度来看,晨星预计中国未来10年GDP年均增长率为3.3%。

回顾1980-2024年,中国曾创造了年均9%的GDP增长奇迹。不过在这一过程中,也积累了高杠杆、高投资等结构性风险。因此,向更加注重效率与质量的增长方式转型,成为中国当前经济发展阶段的必然选择。

此外,我们预计未来投资对经济增长的边际推动作用减弱,中国未来经济增长也将更多依赖人力资本与科技效率的提升。

02

中国股票:新兴市场中最具吸引力的资产

尽管经济增长放缓,但站在全球资产配置的视角下,中国股票无疑是一块不可忽视的拼图。

晨星分析师指出,未来十年,作为最具吸引力的新兴市场资产,中国股票是投资者组合中新兴市场配置的核心选项。

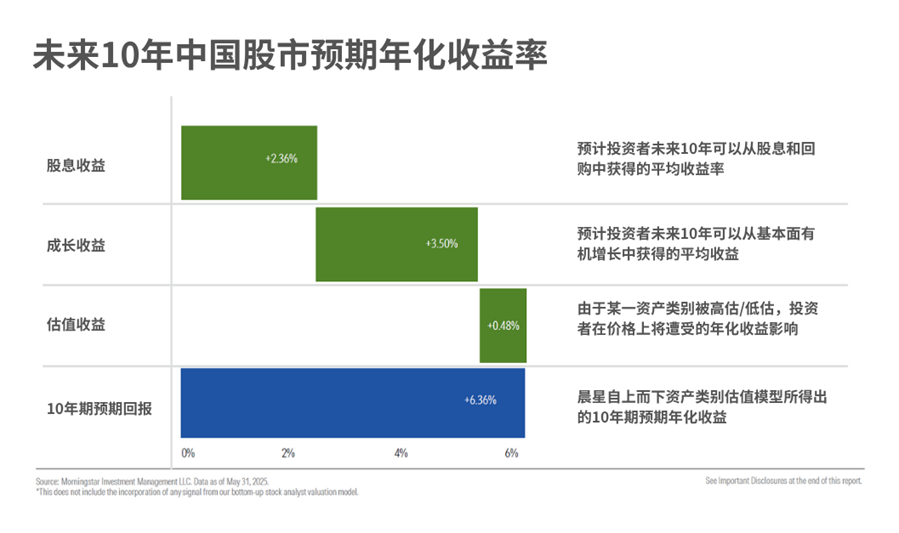

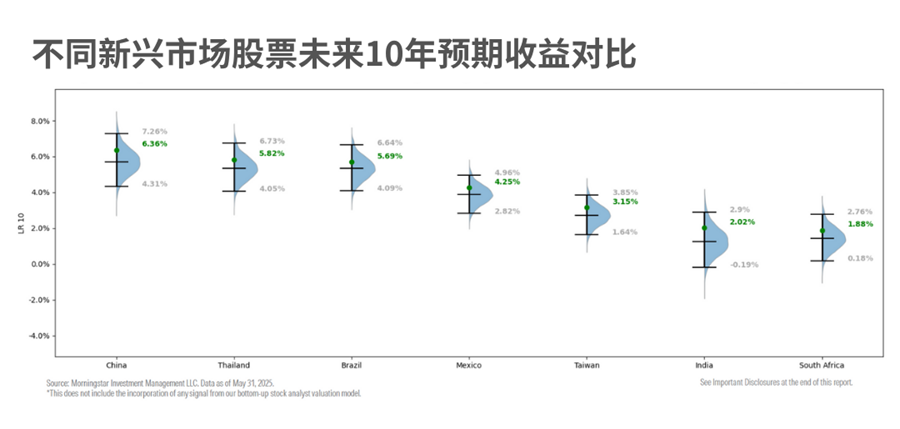

根据晨星的大类资产模型计算,中国股票未来十年将继续受益于稳健的增长,预期年化收益率为6.36%。

下图展现了全球主要新兴市场股票未来十年的预期年化回报率。蓝色部分反映基于晨星资产类别估值模型的回报分布区间,绿色圆点代表当前模型计算得出的预期回报。

可以看到,相较于印度、泰国、墨西哥,中国股票的长期预期收益率更具吸引力的。

03

贸易摩擦降温,关税风险仍须警惕

作为报告的一部分,我们的分析师也梳理了需要投资者持续关注的潜在风险。

其中,关税问题首当其冲。

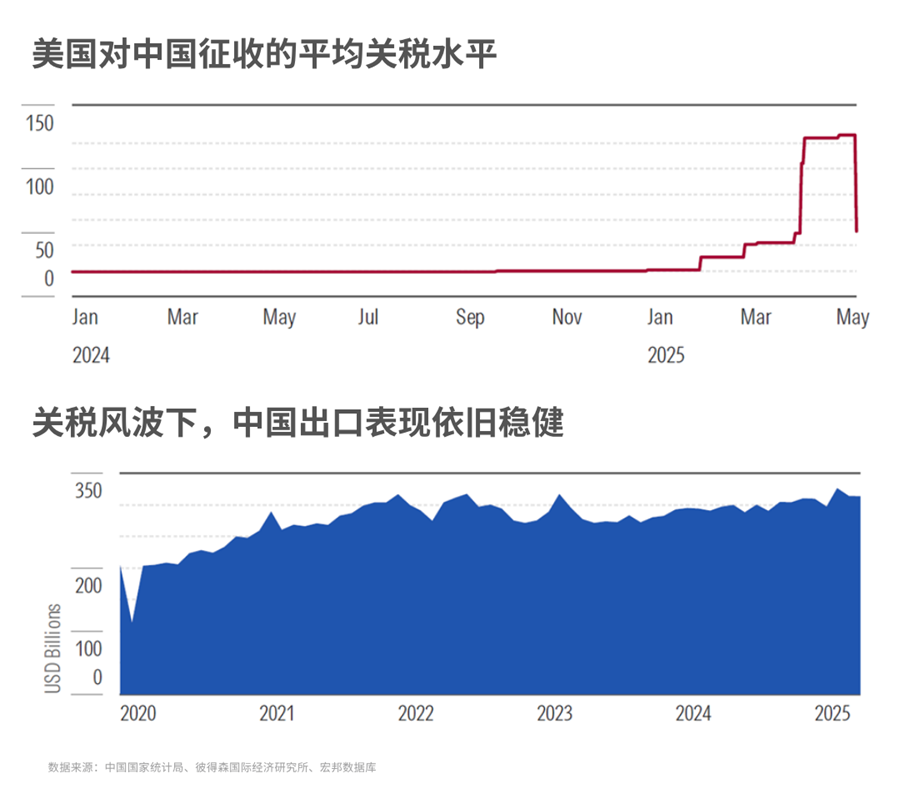

他们指出,近期中美之间的贸易磋商取得了一定进展,贸易紧张局势有所缓和,但这并不意味着风险已完全消除。若未来贸易冲突再度升级,仍可能对中国经济增长构成压力。

目前,中国商品进入美国的平均关税税率估计为 51%,远高于2025年之前的水平。

对于中国而言,推动与美国达成更自由的贸易协定仍是谈判的重要目标;但如果美国关税长期维持在当前水平,市场普遍预计这将使中国的潜在 GDP 增速下降约 1%。

04

房地产开始企稳,但修复仍需时间

此外,另一个值得重点关注的风险来自房地产市场。

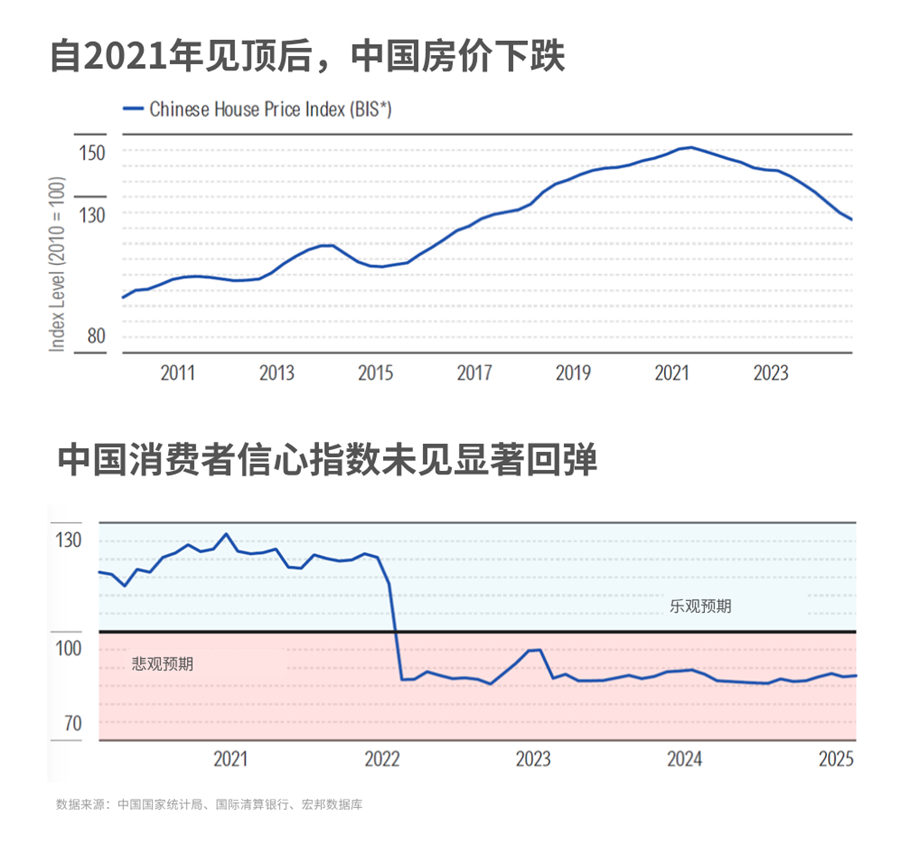

晨星分析师指出,房价的下跌在过去几年侵蚀了居民财富,而近期家庭债务水平的上升,进一步加剧了这一负面影响。房价下跌带来的负财富效应,不仅可能会在较长时期内抑制总需求,还会延缓中国经济从投资主导型向消费主导型转型的进程。

为稳定房地产市场,政府自 2024 年底起陆续推出多项支持政策。从最新数据来看,2025 年房价跌幅已经收窄,住宅房地产市场正逐步接近企稳。不过,政策效果的持续性以及市场修复的接走仍待密切关注。

本文内容节选编译自晨星2025年7月发布的资产类别研究《Equity Market Review: China》。

编译 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3