那些基金经理自掏腰包买入的基金,长期业绩会更好吗?

英文里有一个俚语,叫dogfooding。直译过来,就是“吃自家狗粮”的意思。

这个说法最早出现在上世纪70年代的美国。在当时的一个狗粮广告中,代言人用“我家狗也吃这款狗粮”来给产品背书。后来到了80年代,微软把这个词带进了科技行业。公司高管向团队发出“Eat our own dogfood”的要求,让员工使用公司尚不完善的软件,以此来推动产品的进步。

这些做法背后的逻辑其实很简单:如果一款产品真像宣传中说的那样好,生产和卖它的人理应也愿意为它买单。

放到基金行业里,对应的问题就是:基金经理是否愿意用自己的钱,买入自己管理的基金?

在晨星对基金进行定性评价时,基金经理是否买了自己管理的产品,是观察基金经理与持有人是否实现“利益绑定”的重要指标之一。用我们美国同事开玩笑的话说,如果一个基金经理连自己的基金都不买,那就像“不吃自己做的饭”一样。

基金经理与持有人的利益绑定得更紧密,当然是件好事。但这是否能转化为更好的长期回报?我们在选基金的时候该如何看待这一指标?

01

有多少基金经理买了自己的基金?

基金经理跟投自己管理的基金,一直是监管鼓励的方向,目的就是推动基金经理与持有人实现更好的利益绑定。

早在2007年,证监会就发文鼓励基金公司和基金经理投资自己管理的基金。基金经理买入后,需要遵守6个月锁定期,自持情况也会在年报和半年报中定期披露。

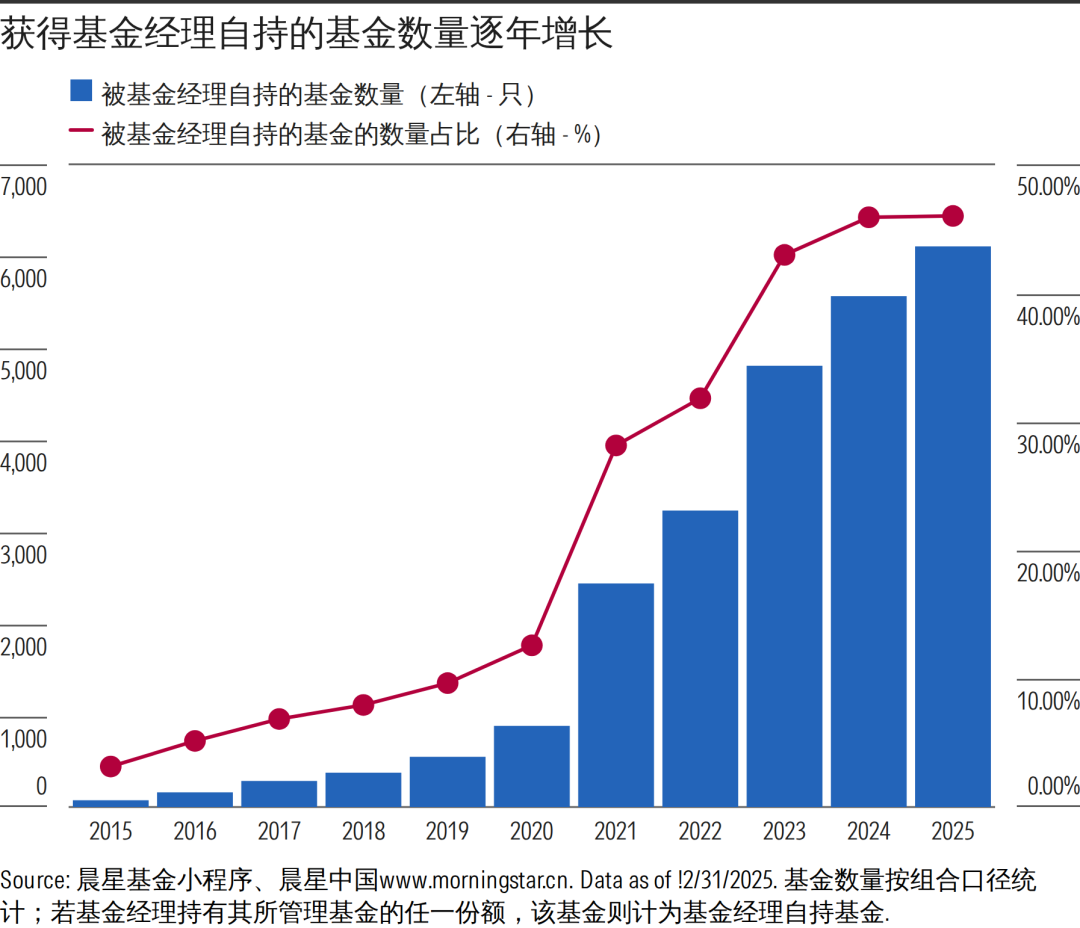

从基金经理自持数据来看,过去十年,基金经理与投资者之间的利益绑定在不断加强。

在2016年以前,基金经理自持的基金数量,占全市场基金的比例还不到5%。而到了今天,全市场13000多只基金中(按组合层面统计,下同),有接近46%的基金都获得了当前在管基金经理的跟投。

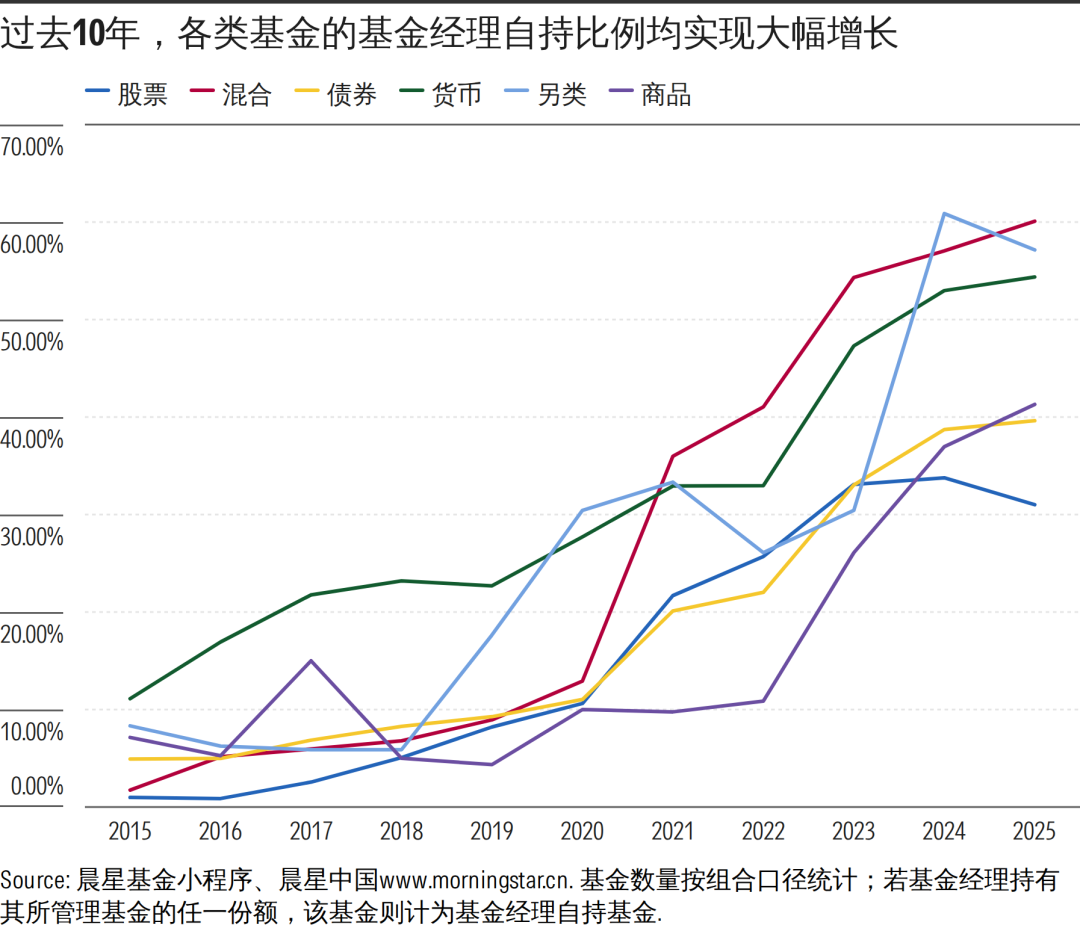

不仅整体比例在上升,不同类型基金的自持比例也都提高了不少。

十年前,货币基金是基金经理自持最多的基金类别,大约有12%的货币基金经理购买了自己管理的产品。相比之下,非货币基金的自持比例普遍较低,尤其是股票型基金和混合型基金,自持比例分别只有0.98%和1.74%。

而到了2025年,我们可以看到,几乎所有类型基金的自持比例都已经超过30%。与此同时,基金经理在波动更大、风险更高产品上的自持比例也明显提高。混合型基金是当前自持比例最高的类别,超过六成混合型基金的基金经理,都跟投了自己管理的产品。

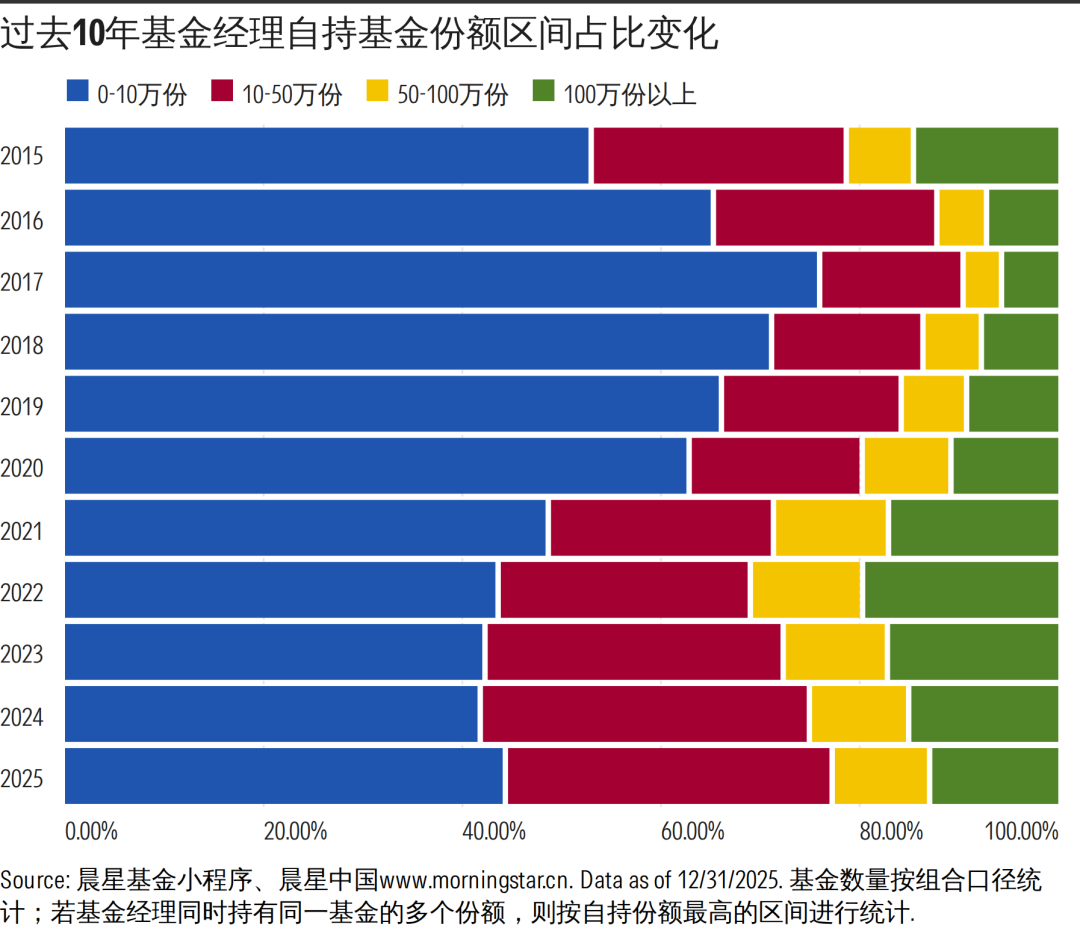

基金经理披露自持情况时,采用的是分档披露的方式,披露的持仓规模档位最少为“0—10万份”,最高为“超过100万份”。

在十年前,即便基金经理买了自己管理的基金,买入规模通常也比较有限。当时,获得基金经理自持的基金中,有一半的持有份额都在0—10万份区间。

而从2025年的最新数据来看,基金经理对自己管理产品的投入力度也在加大。不仅持有份额区间在10万以上的基金数量占比有所提升,持有份额在100万以上的基金数量,也已经超过了800只。

近期,晨星中国官网也上线了这一数据点。感兴趣的投资者,可以在晨星官网或小程序的基金页面中查看相关信息。除了官方披露的持有份额数据外,我们也基于基金净值数据,估算了基金经理在每只基金中的实际投入金额,并展示了增持、减持的变化情况,供大家在选基金时参考。

图片来源:晨星中国官网www.morningstar.cn

02

被基金经理自购的基金业绩表现如何?

每到年报、半年报披露季,社交媒体上总会出现不少“基金经理自持基金榜单”,很多人会把它当作一种选基线索,或者直接“抄作业”。

基金经理是最懂自己产品的人,他的操作确实有一定的参考价值。而且如果基金经理把自己的真金白银投入到自己管理的产品里,他在管理时理应会更“上心”,很多投资者也自然会期待,这些基金能有更好的业绩表现。

那么,从历史数据来看,这些被基金经理自持的基金,是不是真的会比没有自持的基金有更好的长期表现呢?

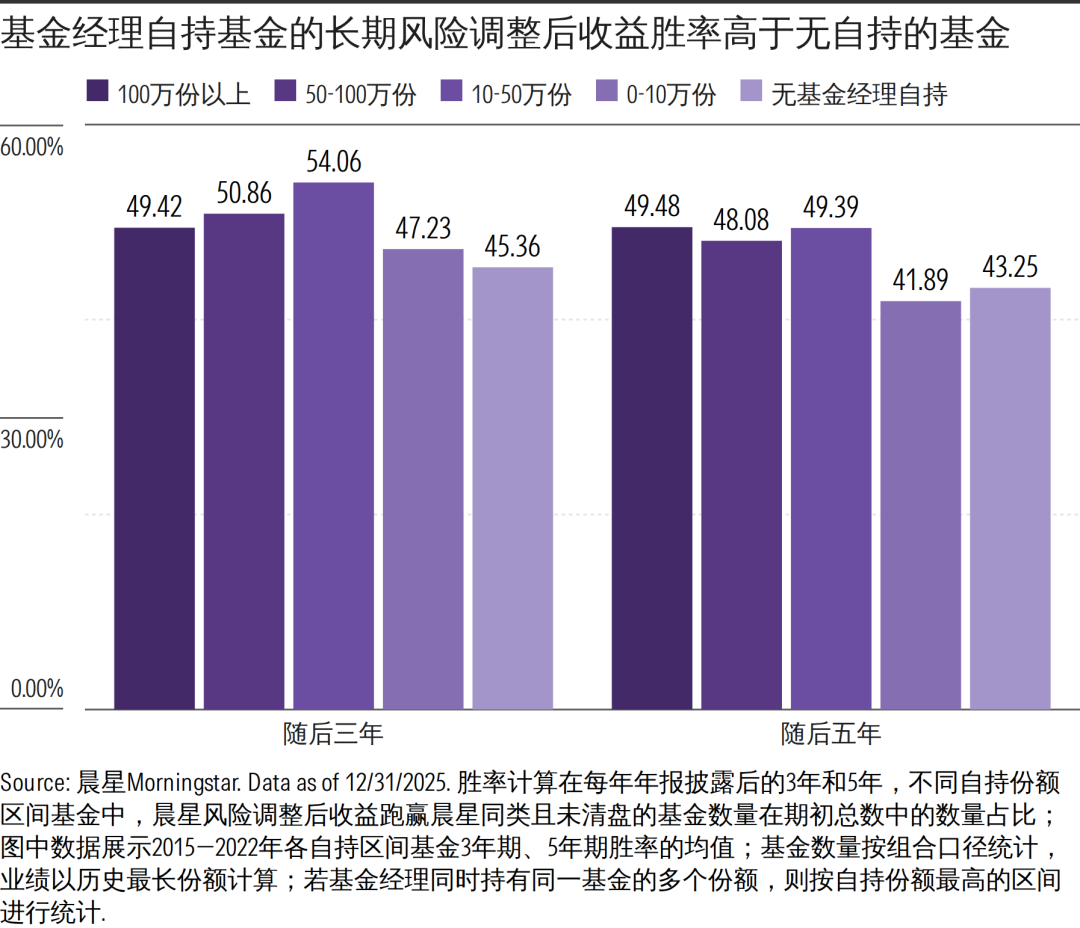

为此,我们整理了2016年至2025年期间全市场非货币基金的业绩数据,并按照基金经理的自持份额的高低,观察这些基金每年年报披露之后未来3年和5年的风险调整后收益表现。

整体上看,基金经理自持的基金,在中长期跑赢同类的概率更高。尤其当自持金额达到一定规模时,这种优势也会更明显。

从3年期的数据来看,那些没有获得基金经理自持的基金,战胜同类的概率只有45.36%。而基金经理持有份额在0—10万份之间的基金,胜率小幅提升至47.23%;如果基金经理持有份额超过10万份,未来三年的风险调整后收益跑赢同类的概率会提高到47%-54%左右。

再看更长一点的5年期数据,结论也大体类似。

基金经理没有自持的基金,风险调整后收益在未来五年跑赢同类的成功率为43.25%。相比之下,除持有份额在0—10万份区间的基金外,基金经理持有份额超过10万份的基金,在随后五年跑赢同类的成功率均提升至50%左右。

03

如何在选基时用好这一指标?

从上面的数据来看,被基金经理自持的基金,未来跑赢同类的概率确实更高一些,但它并不意味着基金在未来一定会取得成功。

这背后可能有几个潜在原因。

一方面,动机强,并不意味着一定能做得好。

基金经理和我们普通人没什么不同,他们也希望自己工作做得好,也喜欢得到别人的认可。

而且即便没有买自己的基金,基金经理本身也有很强的动力去争取更好的业绩。如果一个基金经理能做到连续5年每年都做到大幅跑赢同类和基准,他大概率会成为“明星基金经理”,由此在职业上获得的财富增值,可能也会远远超过跟投自己产品获得的投资收益。

但问题是,谁规定了越想赚钱的人,就越能赚钱?即使大部分基金经理都非常想做出好的业绩,但真正能做到的,始终只有少数。

另一方面,没有基金经理自持,也不一定代表基金不好。

我们近期也反复科普过,基金选择的核心原则,是找到与自身风险承受能力和长期财务目标相匹配的产品。

有时候,基金经理没有买他管理的基金,原因可能也非常简单:这只基金也许并不适合他本人的财务状况和资产配置需求。

基金是一种标准化金融产品,每只产品的风险收益特征,很大程度上由其投资范围和投资风格决定。这也意味着,它天然只适合一部分人,而不可能适合所有人。

比如,一个三十来岁的债券基金经理,正处于财富积累的上升期,把大笔资金放在自己管理的短期债券基金上未必合理;而如果一位性格相对保守,或者上有老下有小、日常家庭支出较大的基金经理管理的是一只行业基金或主题基金,这类产品波动更大、风格更集中,把大笔资金投入到这样的产品上可能不符合他本人的风险偏好,或者并不适合他当前的财务状况。

对普通投资者来说,道理也是一样的。即便某位基金经理在自己管理的基金里投了很多钱,这也不意味着这只基金就一定适合你。

比如,这位基金经理的投资风格可能非常激进。哪怕他自己愿意承受这种波动,把较多资产投进去,但如果这种波动和回撤已经超出了你的承受范围,那么你最好还是谨慎选择、不要盲目跟风。

换句话说,基金经理自持是一个有参考价值的指标,但它不能成为你闭眼买入某只基金的理由。

我们选基金的时候,仍需要深入了解这只基金的基本面:它的投资范围、风格,持仓结构、基金经理的投资和风控能力,在不同市场环境中的表现,以及更重要的——它在你的组合中能发挥什么作用。

但在其他条件大体相同的情况下,那些基金经理愿意跟投的基金应该是我们的优选。

这不仅意味着基金经理对自己管理的产品有信心,也意味着当市场出现波动时,基金经理愿意和持有人站在一起承担相同盈亏。

对于投资者来说,把钱交给基金经理管理,并不只是购买一个产品,更是在建立一种长期的信任关系。相比口头上的承诺,真金白银的投入,往往更能说明问题。

作者 | 屈辰晨

往期推荐 ●●

// 1

// 2

// 3