基金擂台赛 | 博时富祥纯债债券与交银施罗德裕隆纯债

图表1:基本信息

接下来,本文从投资团队、投资流程、业绩表现、费用这四大维度,将这两只基金比一比。

01

投资团队

博时富祥纯债债券和交银施罗德裕隆纯债债券分别由陈黎女士和黄莹洁女士管理。两位基金经理公募基金管理经验均在5年以上,在完整的市场周期内为投资者创造了良好的投资回报。基金经理陈黎是博时基金由内部信用研究员培养起来的一位中生代基金经理,具备9年债券投研经验。自2014年加入博时以来,陈黎一直专注于信用债的研究和投资,擅长挖掘处于价值洼地的信用品种。基金经理黄莹洁是由交易员成长起来的一位基金经理。黄莹洁曾在中海基金从事股票交易工作,并于2012年加入交银施罗德基金,转向固收领域。在过去的11年中,她先后担任债券交易员和基金经理,积累了丰富的固收投资经验,主要负责货币基金和信用债策略产品,擅于结合研究和交易层面信息以制定投资决策,并注重精细化的投资管理。

两位基金经理目前均未担任其他行政职责,精力集中在投研工作上。截至2023年三季度末,两位基金经理名下的债券组合数量均为8个,债券管理规模分别为260亿元和430亿元。此外,黄莹洁还同时管理3只合计规模接近900亿元的货币基金,工作负荷更大一些,但其配备了两名助理,分别协助货币基金和债券基金的日常下单和交易工作,在一定程度上减轻了个人的工作压力。

在研究支持方面,两只基金均拥有充足和稳定的研究资源,为基金经理提供有力的支持。博时基金固收研究团队由接近30名研究员组成,其中,信用研究员约20人左右,资源配备更加充沛。交银施罗德基金也搭建了超过15名成员的固收研究团队,包括十多名信用研究员,对信用债市场做到全覆盖。

02

投资流程

两只基金均主要投资于信用债,以信用债票息策略为主,辅以久期和杠杆策略增厚收益。在组合构建上,两只基金均以中短久期的信用债为底仓配置,组合久期大部分时间保持在1.5-3年之间,但博时富祥纯债的利率策略相对更加灵活一些,利率债的比重可达到40%,在系统性的牛市行情中,基金经理会将组合久期上限抬升至5年。而交银施罗德裕隆纯债的利率债占比一般在10%以内,信用品种对组合的贡献更大。两只基金均积极运用杠杆增强收益,最近三年的平均杠杆率均在120%左右。

在信用债的具体配置上,两只基金的重点配置方向均在城投债上,适度向下挖掘具备较高配置价值的个券。博时富祥纯债的基金经理偏好一些小平台城投,或经济发达区域的长久期品种,以及一些市场认可度中等、但绝对债务压力不高的区域;交银施罗德裕隆纯债的基金经理主要在经济发达区域以及在地方政府债务化解方案中再融资额度较多的区域进行细致的挖掘,对较边缘或短期过热区域的尾部风险较为警惕,在配置中要考虑利差是否提供足够的保护,并在久期和持仓占比上进行控制。产业债方面,博时富祥纯债债券重点筛选需求、营收和利润等有明确改善趋势的行业进行投资,并规避行业内的尾部主体;交银施罗德裕隆纯债在产业债方面的配置比较分散,不会下沉资质。银行二级资本债和永续债方面,博时富祥纯债债券将其作为类利率的品种,仓位在0-40%之间灵活调整;交银施罗德裕隆纯债过去对这类债券配置较少,大部分时间比重在10%以内,自2023年开始将配置比重提高到20%左右。在信用等级方面,博时富祥纯债历史上AAA以下债券的占比在30%-70%之间,交银施罗德裕隆纯债的AAA以下债券在40%-80%之间。

基金的投资流程均经过完整市场周期的检验,组合特征也和基金经理的投资方法保持一致。需要注意的是,两只基金的机构占比均较高,历史上规模的波动较大,例如在2022年四季度的债市调整中,两只基金均出现大量的赎回,对投资操作和业绩产生了一定的负面影响。虽然基金经理均采取了一些改进措施来降低规模波动,比如与客户沟通、控制机构集中度、实行大额限购等,我们需要观察这些措施的执行效果。

03

业绩表现

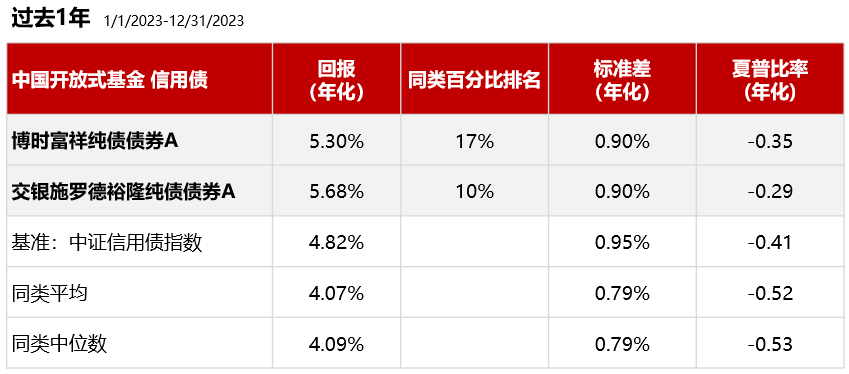

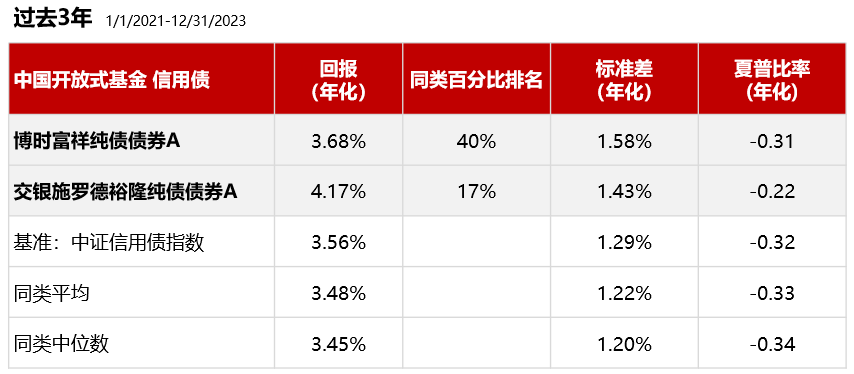

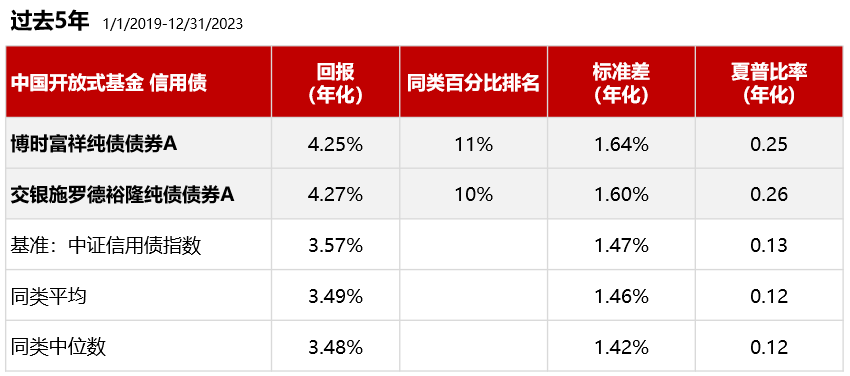

两只基金均以信用债票息收益为主,在低利率或震荡环境中会表现更出色,尤其是交银施罗德裕隆纯债的信用债仓位更高,可能在该环境下会表现更优;而博时富祥纯债债券由于利率债和久期策略相对更灵活一些,在利率水平较高或利率趋势性显著的市场环境下,有可能表现会更胜一筹。两只基金在基金经理的管理期内均为投资者带来了良好的业绩回报。截至2023年12月末,两只基金最近一年和三年的年化回报均能够战胜同类平均。其中,交银施罗德裕隆纯债债券在最近三年的业绩回报更加突出,排名同类17%,博时富祥纯债债券排名同类40%。风险方面,中期来看,博时富祥纯债债券的业绩波动性(以标准差衡量)略高于交银施罗德裕隆纯债,风险调整后收益略低于后者。

图表2:历史业绩表现对比

数据来源:Morningstar Direct;

数据截至日期:2023年12月31日

04

费用

在费用方面,博时富祥纯债债券的综合费率为0.75%,低于交银施罗德裕隆纯债债券的1.04%。两只基金的管理费和托管费都相同,均分别为0.30%和0.10%。综合费率差异主要来自于交易费用,即运用杠杆策略所产生的利息支出。交银施罗德裕隆纯债在2023年上半年的杠杆水平较高,因而交易成本也较高,为0.62%,而博时富祥纯债债券在此期间的交易费率为0.35%。

图表3:

博时富祥纯债债券(左)与交银施罗德裕隆纯债债券(右)费用对比

数据来源:晨星基金搜索工具

数据截至日期:2023年6月30日

综上而言,对于久期波动容忍度更高一些、寻找票息收益同时兼顾久期机会的投资者来说,博时富祥纯债债券是更有吸引力的选择,而对于更加追求票息收益确定性的投资者来说,交银施罗德裕隆纯债债券是更好的选择。

点击文末“阅读原文”,查询了解更多基金信息!

推 荐 阅 读

|

1 |

|

|

2 |

|

|

3 |

|

作者|晨星(中国)研究中心 吴粤宁